Facturas sin IVA en ejecuciones de obra.

Publicado: 27/11/2012

ACTUALIZADO 20/12/2019

Boletín nº 47 - Año 2012

Javier Gómez, Departamento de Fiscalidad de SuperContable.com

Con este comentario, cumplimos con el compromiso adquirido con nuestros lectores, en el sentido de aclarar o profundizar aquellos aspectos que más consultas y dudas han suscitado hasta la fecha sobre el caso de inversión del sujeto pasivo en las ejecuciones de obra.

En primer lugar, según la Dirección General de Tributos, en el ámbito del IVA, ejecución de obra se caracterizan por ser una prestación distinta de las de tracto sucesivo, que persigue un resultado futuro, sin tomar en consideración el trabajo que lo crea. Por otro lado, la consulta vinculante V1213-11, habla de que la ejecución de obra implica la obtención de un bien distinto a los bienes que se hayan utilizado para su realización, y ello, tanto si la operación es calificada de entrega de bienes, como si lo es de prestación de servicios. De esta afirmación ha de derivarse que la entrega o puesta a disposición del destinatario de ese nuevo bien, que es precisamente el que se obtiene como resultado de la ejecución de la obra, determina el momento en que la operación ha de entenderse efectuada.

¿Cuándo se aplica la inversión del sujeto pasivo?

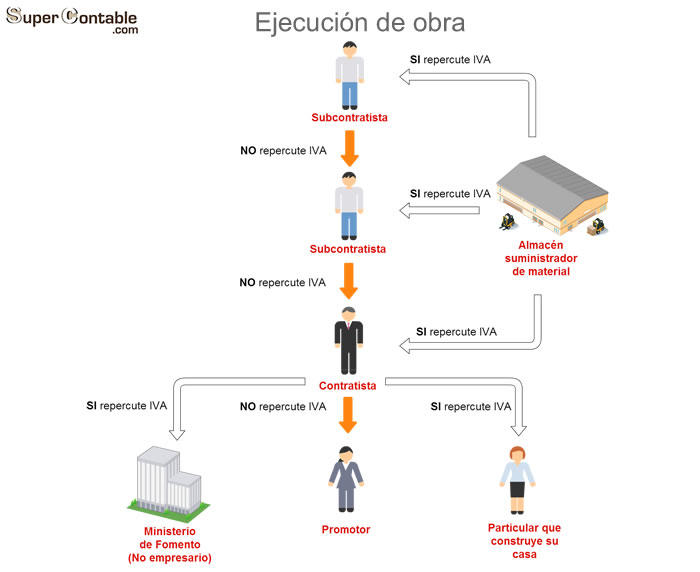

Normalmente cuando las empresas que realizan ejecuciones de obra en los términos anteriormente señalados (apartado f), del artículo 84.1.2º)), realicen sus entregas de bienes o prestaciones de servicios, tanto si facturan al promotor, al contratista principal o subcontratistas de este último.

Efectivamente la inversión del sujeto pasivo se dará en operaciones con contratos directamente formalizados entre el promotor y el contratista, pero también cuando el destinatario de las operaciones sea el contratista principal u otros subcontratistas, luego afecta a toda la cadena de participantes en la ejecución de la obra.

Si la operación no fuese una ejecución de obra en los términos señalados, la empresa o profesional deberían repercutir IVA en sus facturas como se venía haciendo hasta la fecha. Así, cuando el destinatario de la operación NO sea un profesional o empresario, (particulares, entes públicos que no tengan la condición de empresario, etc.), este supuesto de inversión del sujeto pasivo parece que no tendría cabida.

¿Cómo se aplica?

La inversión del sujeto pasivo implica que ostentará la condición de sujeto pasivo el empresario o profesional destinatario de la operación, de tal manera que quien realiza la ejecución de obra facturará sin IVA y el destinatario de la operación se autorepercutirá el IVA. No existe obligación de realizar una autofactura, pues este requisito ya fue suprimido para estos casos por el artículo 79.nueve de la Ley 39/2010 de presupuestos para el 2011, que modificaba el artículo 97. Uno. 4º de la Ley del IVA.

El destinatario de la factura sin IVA se convierte en sujeto pasivo del impuesto, y se autorrepercutirá y se deducirá (si tiene derecho) el IVA de la mencionada factura. Por su parte el emisor de la factura podrá seguir deduciéndose el IVA (si tiene derecho) de las compras y/o adquisiciones de bienes y servicios necesarios para el desempeño de su actividad.

| EJEMPLO |

Se procede a la promoción de un edificio de viviendas y locales comerciales. El promotor encarga la construcción a un constructor, y este subcontrata la instalación eléctrica a un electricista. Por los trabajos realizados en esta ejecución de obra el electricista deberá emitir una factura exenta al constructor. Éste se autorrepercutirá el IVA y, al mismo tiempo, se lo deducirá, por lo que el resultado de su declaración será neutro. En la misma secuencia, el constructor emitirá una factura exenta al promotor, el cual se autorrepercutirá el IVA. Si el edificio está destinado a la venta de viviendas y locales y al alquiler de locales comerciales se deducirá el IVA autorrepercutido, con lo cual el efecto de la operación también será neutro. Sin embargo si el edificio lo destinara al alquiler de viviendas, entonces no podrá deducirse el IVA autorrepercutido, con lo que procederá a su ingreso en la Hacienda Pública. |

Resulta obvio comentar que, es fundamental a estos efectos, leer el contrato a nivel particular firmado entre todos los elementos de esta cadena, pues si firmamos un contrato de suministro (operación de tracto sucesivo), habría de repercutirse IVA, mientras que si el contrato es de subcontratación estaríamos antes la inversión del sujeto pasivo.

| EJEMPLO |

Una empresa dedicada a la fabricación, preparación y montaje de obra de armaduras industriales para hormigonar, realiza a su cliente (empresa constructora) trabajos para una determinada obra. La armadura se realiza en el taller de la primera, la transporta y la monta en obra. A requerimiento de su cliente, la primera emite facturas con periodicidad mensual, por la parte de obra realmente ejecutada a la fecha. Lo entendemos como un ejemplo es claro de supuesto de inversión del sujeto pasivo al que se refiere el artículo 81.1.2º.f). La empresa de fabricación emitiría sus facturas sin IVA, y la empresa de constructora debería autorrepercutirse el IVA. El mismo ejemplo anterior pero considerando que la empresa dedicada a la fabricación, preparación y montaje de obra solamente suministra las armaduras industriales a la obra, de forma mensual, sin montarla, para que pase a disposición de su cliente (constructora). En este caso consideramos que la empresa de fabricación si que debería emitir una factura con IVA a su cliente, ya que la empresa de fabricación está suministrando un producto sin intervención (ejecución) en la obra. |

Aspectos Formales de la Aplicación.

¿Cómo hacer la factura?

Facturación:

El empresario que emita la factura sin IVA habrá de incluir un texto en la misma en el siguiente sentido: El sujeto pasivo del impuesto es el destinatario de la operación conforme al artículo 84.1.2º.f) de la Ley de IVA 37/1992.

El empresario que recibe la factura, que autorrepercute el IVA, no tiene obligación formal de realizar una autofactura, aunque si imputar en sus registros contables la operación como si esta existiese y consecuentemente aparecerá una partida de IVA soportado y otra de IVA repercutido.

¿Cómo liquidar el IVA?

Normalmente de forma mensual o trimestral todos estos operadores económicos habrán de hacer frente a sus obligaciones con el Impuesto sobre el Valor Añadido a través del modelo 303. Así:

- El que emite la factura: deberá declararla, solamente a efectos informativos pues no intervendrá en la liquidación del modelo 303, en la casilla 44 (actualmente), de supuestos de inversión del sujeto pasivo.

- El que recibe la factura: realizará la autorrepercusión y por tanto tendrá un IVA repercutido que incluirá (dentro del modelo 303) junto con las facturas del régimen general en el apartado de IVA devengado, pues no existe una celda específica habilitada a tal fin (en el actual modelo). También la incluirá en el apartado de IVA deducible (modelo 303), si es deducible, en operaciones interiores corrientes para que el efecto sea neutro.

En el modelo 390 de resumen anual, en el formato actual y a expensas de futuras modificaciones consecuencia de estos y otros cambios producido en la normativa del impuesto, si existen celdas específicas para algunas de las operaciones de inversión del sujeto pasivo referidas.

¿Cómo realizar el correspondiente asiento contable?

- El que emite la factura.

Puesto que no ha de repercutirse IVA el asiento podría venir dado por (a modo de ejemplo pues las actividades incluidas en esta problemática son muchísimas y las cuentas personalizadas utilizadas también):

| Registro Contable - Libro Diario | Debe | Haber |

| (430-) Clientes | XXX | |

| a (70-) Ejecución de obra | XXX |

Resultaría conveniente estudiar en nuestros programas de contabilidad, utilizar alguna cuenta de IVA repercutido con cuota cero, donde se recojan este tipo de operaciones de inversión del sujeto pasivo y de esta forma el propio programa informático tenga en cuenta estas partidas para la liquidación del Impuesto, trimestral o mensualmente, tal y como hemos recogido en el apartado anterior.

- El que recibe la factura.

Ha de autorrepercutirse IVA con efecto neutro, luego:

| Registro Contable - Libro Diario | Debe | Haber |

| (60-) Ejecución de obra recibida | XXX | |

| (472-) H.P. IVA Soportado | XXX | |

| a (400-) Proveedores | XXX | |

| a (477-) H.P. IVA Repercutido | XXX |

Algunas posibles consecuencias.

Este giro normativo y sobre todo de procedimiento, puede incidir de una forma muy importante en que aquellos empresarios cuyo volumen de facturación esté dirigido exclusivamente o en un porcentaje muy significativo a este tipo de ejecuciones de obra. Así, podrían ver como no recaudarían cantidad alguna en concepto de IVA repercutido, mientras seguirían soportando aquel que afecta directamente a sus compras, suministros, etc., produciéndose un estrangulamiento (todavía mayor) en su liquidez al no poder solicitar la devolución del impuesto hasta el cuarto trimestre del ejercicio económico.

Éstos deberían valorar seriamente darse de alta en el Registro de Devolución Mensual (REDEME) para poder realizar sus declaraciones de IVA (modelo 303) mensualmente y poder solicitar las devoluciones mes a mes (lo que les obligaría a llevar los libros registros de IVA a través de la Sede electrónica de la Agencia Tributaria, en lo que se conoce como Suministro Inmediato de Información del IVA - SII). De todas formas, se ven obligados a un cambio en sus procedimientos de gestión, luego puede ser bueno momento para dar un giro completo y recuperar una liquidez básica para su desarrollo empresarial.

También te puede interesar

- Suscríbete ahora a nuestro boletín, imprescindible para contables

- Estoy en el REDEME y obligado al nuevo Sistema de Información Inmediata del IVA, ¿puedo renunciar?

- Devolución Mensual del IVA.

- Todo lo que debes saber sobre el Registro de Operadores Intracomunitarios (ROI).

- La recuperación del IVA de los clientes morosos.

Comparte sólo esta página:

![]()

![]()

![]()