Novedades en la declaración de la renta de 2023.

Mateo Amando López, Departamento Contable-Fiscal de SuperContable.com - 24/01/2024

ACTUALIZADO 22/03/2024

Boletin nº 05 - Año 2024

El 22 de marzo de 2024 ha sido publicado en el Boletín Oficial del Estado el modelo de declaración del Impuesto sobre la Renta de las Personas Físicas (IRPF) correspondiente al ejercicio 2023, a presentar en 2024, a través de la Orden HAC/265/2024, de 18 de marzo, por la que se aprueban los modelos de declaración del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio, ejercicio 2023, se determinan el lugar, forma y plazos de presentación de los mismos, se establecen los procedimientos de obtención, modificación, confirmación y presentación del borrador de declaración del Impuesto sobre la Renta de las Personas Físicas, se determinan las condiciones generales y el procedimiento para la presentación de ambos por medios electrónicos y se regula el reintegro de la ayuda prevista en el artículo 31 del Real Decreto-ley 11/2022, de 25 de junio, por el que se adoptan y se prorrogan determinadas medidas para responder a las consecuencias económicas y sociales de la guerra en Ucrania, para hacer frente a situaciones de vulnerabilidad social y económica, y para la recuperación económica y social de la isla de La Palma.

En consecuencia, a continuación enumeramos las novedades en la declaración de la renta del ejercicio 2023:

Ganancias y pérdidas patrimoniales.

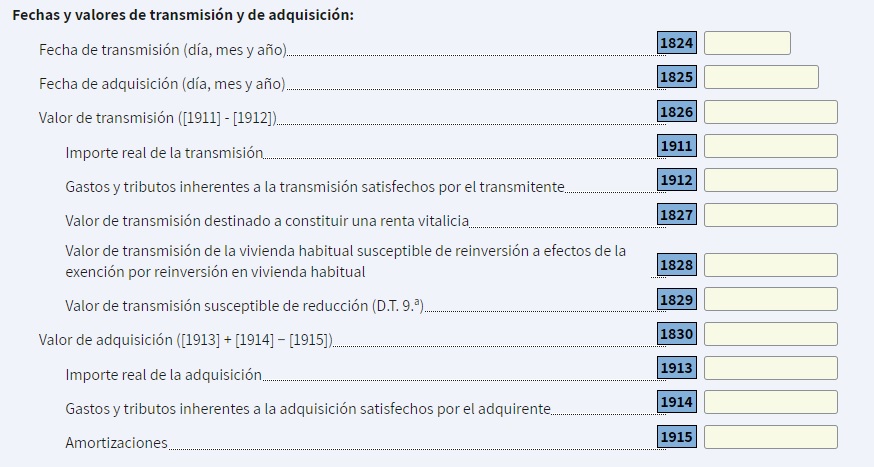

En el apartado de ganancias y pérdidas patrimoniales que se integran en la base imponible del ahorro, en el subapartado para declarar las derivadas de la transmisión de inmuebles y derechos reales sobre bienes inmuebles, se desagrega, en el valor de transmisión, el importe de la trasmisión y los gastos derivados de la misma, y en el caso del valor de adquisición, el importe de la adquisición, los gastos asociados a la misma y en su caso, el importe de las amortizaciones practicadas, con la finalidad de que en el justificante de presentación del modelo pueda visualizar dichos importes, y no únicamente el resultado de estas operaciones, como sucedía hasta ahora.

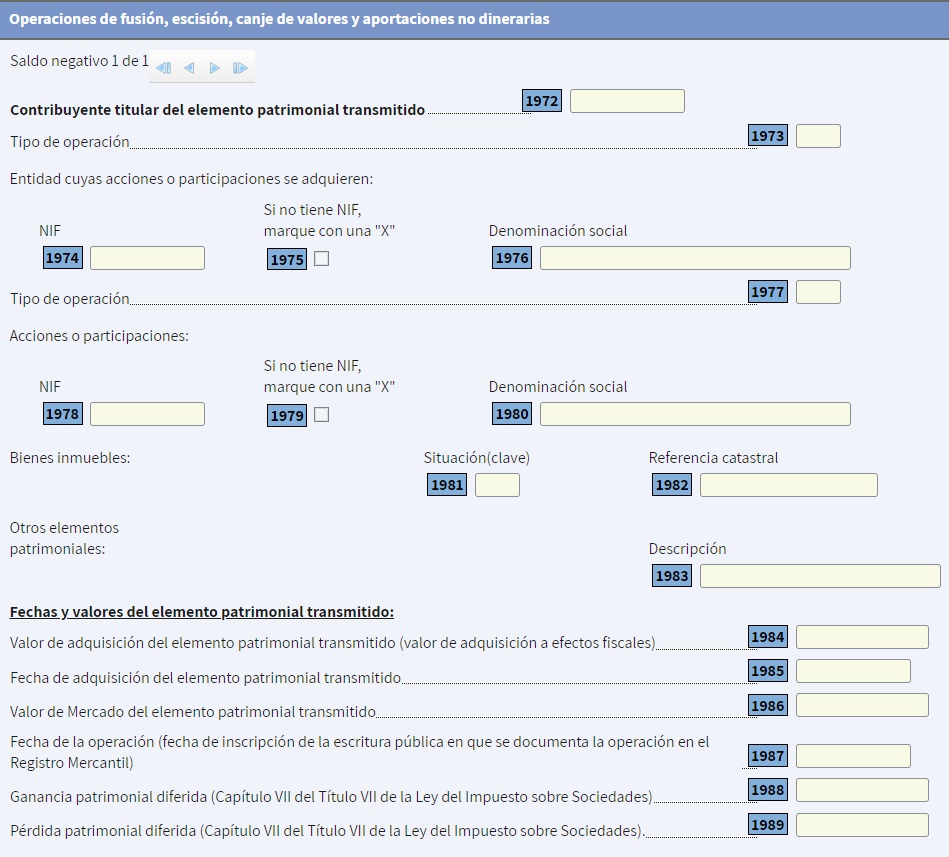

También en este apartado de ganancias y pérdidas patrimoniales se rediseña el relativo al Régimen especial de fusiones, escisiones, canje de valores y aportaciones no dinerarias, incluyendo en el Anexo C.2 del Modelo el desglose de estas operaciones. Esta información será de utilidad para ofrecer datos fiscales en ejercicios posteriores y también permitirá visualizar en el justificante de presentación el importe de la ganancia patrimonial diferida en el caso de aplicación del régimen fiscal previsto en el Capítulo VII del Título VII de la Ley del Impuesto sobre Sociedades.

Reducciones por aportaciones y contribuciones a sistemas de previsión social.

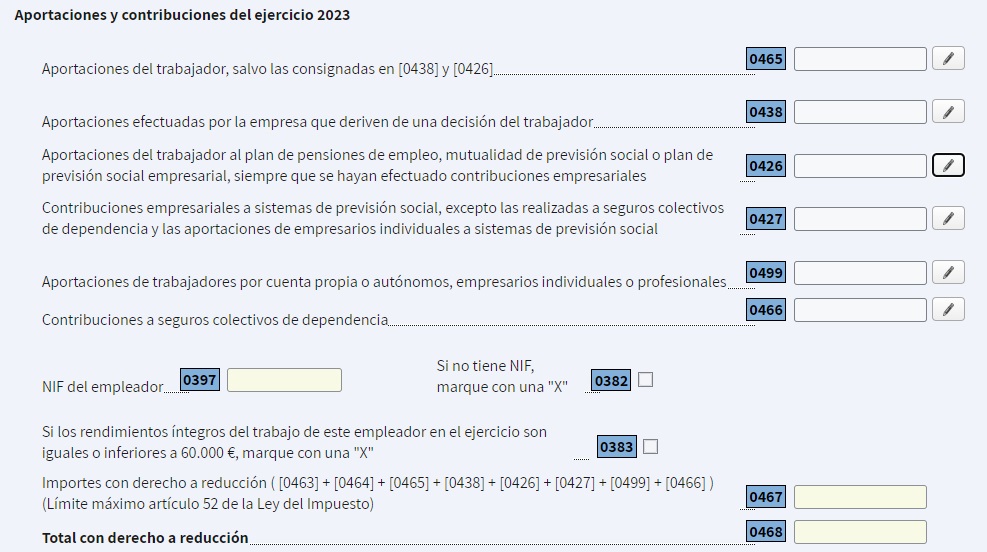

Las modificaciones efectuadas en el artículo 52.1 y en la disposición adicional decimosexta de la Ley del Impuesto sobre la Renta de las Personas Físicas por la Ley 31/2022, de 23 de diciembre, que introducen un límite adicional al límite general de 1.500 euros para las aportaciones propias de trabajadores por cuenta propia o autónomos de 4.250 euros, manteniendo el de 8.500 euros para contribuciones y aportaciones para trabajadores por cuenta ajena pero vinculando la cuantía de estas últimas tanto a la respectiva contribución empresarial como a rendimientos íntegros del trabajo obtenidos por el trabajador, han implicado pequeños cambios en el apartado destinado a las Reducciones por aportaciones y contribuciones a sistemas de previsión social del modelo de declaración para su implementación.

Nuevo Régimen fiscal especial de las Illes Balears.

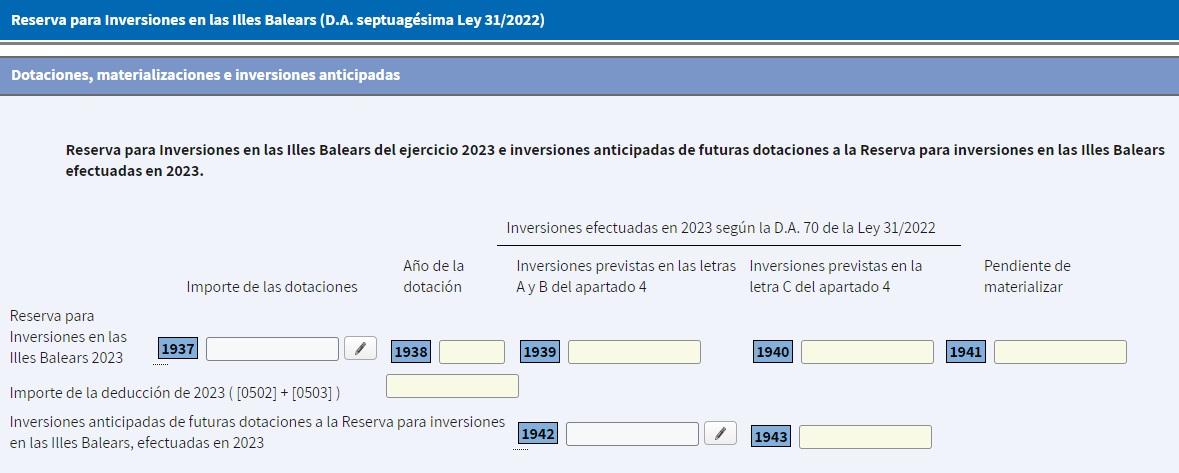

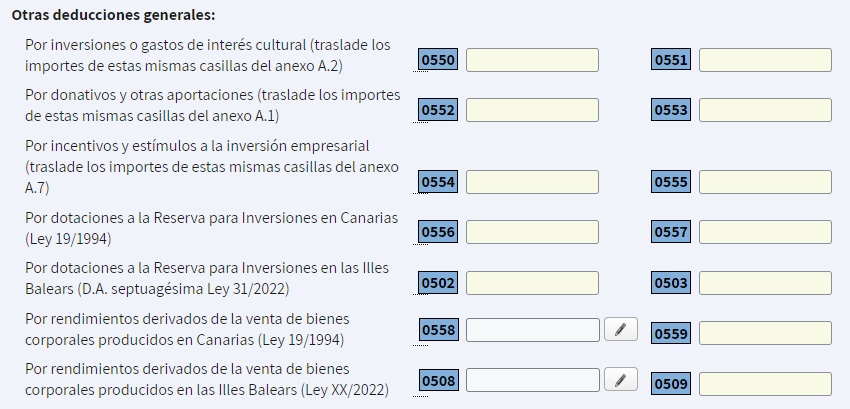

El apartado Cuatro de la disposición adicional septuagésima de la Ley 31/2022, de 23 de diciembre, con efectos para los períodos impositivos que se inicien entre el 1 de enero de 2023 y el 31 de diciembre de 2028, introduce y da derecho a los contribuyentes del impuesto que desarrollen actividades económicas en estimación directa a una reducción en la base imponible de las cantidades que, con relación a sus establecimientos situados en las Illes Balears, destinen de sus beneficios no distribuidos a la reserva para inversiones. La información adicional sobre el importe de las dotaciones de la reserva para Inversiones en las Illes Balears, año de la dotación y materialización de la misma, así como Inversiones anticipadas de futuras dotaciones a la Reserva para inversiones en las Illes Balears, efectuadas en 2023, se recogen en el Anexo A.4 del Modelo.

Por otro lado, en el apartado Cinco de la disposición adicional septuagésima de la mencionada Ley 31/2022, de 23 de diciembre, se regula la deducción por rendimientos derivados de la venta de bienes corporales producidos en Illes Balears que, con efectos para los períodos impositivos que se inicien entre el 1 de enero de 2023 y el 31 de diciembre de 2028, permitirá a los contribuyentes del impuesto que ejerzan las actividades agrícolas, ganaderas, industriales y pesqueras, en este último caso en relación con las capturas efectuadas en su zona pesquera y acuícola, la posibilidad de aplicar una bonificación del 10 por ciento de la cuota íntegra correspondiente a estos rendimientos, siempre y cuando determinen los rendimientos por el método de estimación directa, tengan su residencia en Illes Balears y cumplan determinados requisitos.

Nuevos incentivos relativos a la adquisición de vehículos eléctricos y puntos de recarga.

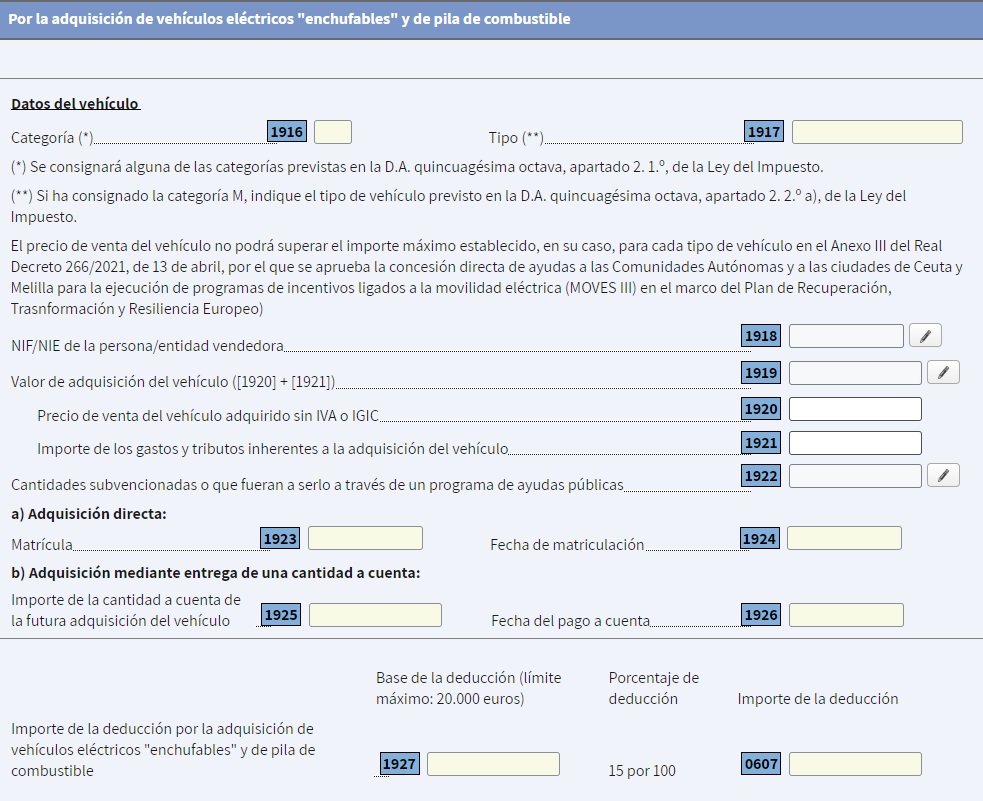

El artículo 189 del Real Decreto-ley 5/2023, de 28 de junio, por el que se adoptan y prorrogan determinadas medidas de respuesta a las consecuencias económicas y sociales de la Guerra de Ucrania, de apoyo a la reconstrucción de la isla de La Palma y a otras situaciones de vulnerabilidad; de transposición de Directivas de la Unión Europea en materia de modificaciones estructurales de sociedades mercantiles y conciliación de la vida familiar y la vida profesional de los progenitores y los cuidadores; y de ejecución y cumplimiento del Derecho de la Unión Europea crea dos nuevas deducciones en la cuota del Impuesto sobre la Renta de las Personas Físicas para fomentar la adquisición de vehículos eléctricos «enchufables» y de pila de combustible y la instalación de infraestructuras de recarga, para promover la adquisición de vehículos eléctricos por particulares.

Estas dos nuevas deducciones se restarán de la cuota íntegra estatal después de las deducciones que establece el artículo 68 de la Ley del impuesto. Para ello, se introducen dos nuevas casillas en el modelo y un nuevo apartado en el Anexo A.2 del Modelo para recoger la información necesaria para su aplicación.

Mediante la primera, la deducción por la adquisición de vehículos eléctricos «enchufables» y de pila de combustible, los contribuyentes podrán deducir el 15 por ciento del valor de adquisición de un vehículo eléctrico nuevo comprado desde el 30 de junio de 2023 hasta el 31 de diciembre de 2024. Alternativamente, se podrá practicar dicha deducción cuando se abone en el mismo plazo una cantidad a cuenta para la futura adquisición del vehículo que represente, al menos, el 25 por ciento del valor de adquisición del mismo, debiendo abonarse el resto y adquirirse el vehículo antes de que finalice el segundo período impositivo inmediato posterior a aquel en el que se produjo el pago de tal cantidad. En ambos casos, la base de la deducción no podrá exceder de 20.000 euros, y estará constituida por el valor de adquisición de aquel, incluidos los gastos y tributos inherentes a la adquisición, debiendo descontar aquellas cuantías que, en su caso, hubieran sido subvencionadas a través de un programa de ayudas públicas.

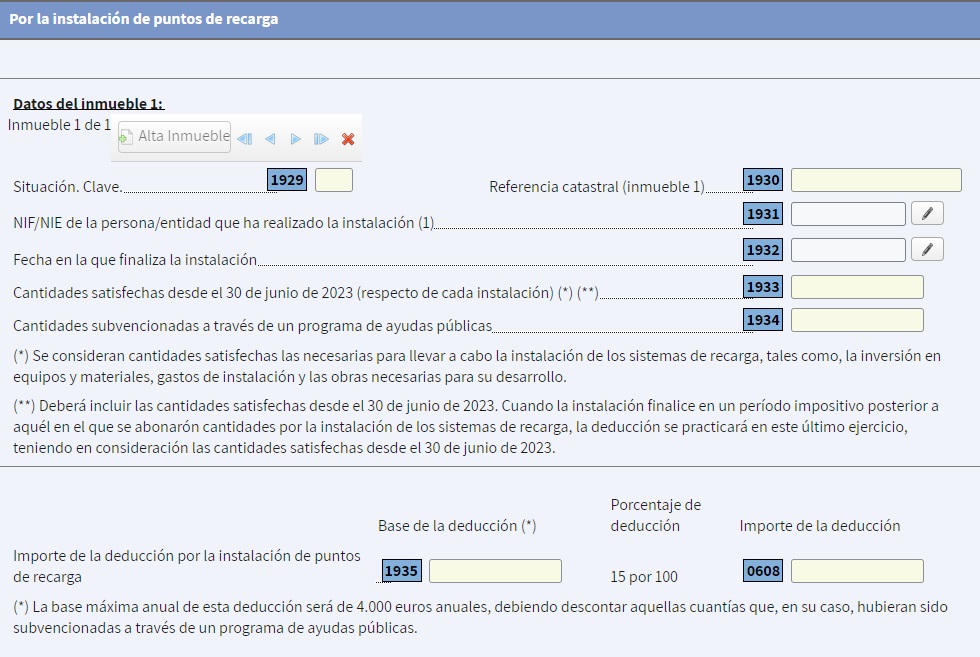

Conforme a la segunda, los contribuyentes podrán deducir el 15 por ciento de las cantidades satisfechas, desde el 30 de junio de 2023 hasta el 31 de diciembre de 2024, para la instalación durante dicho período en un inmueble de su propiedad de sistemas de recarga de baterías para vehículos eléctricos no afectas a una actividad económica. La base máxima anual de esta deducción será de 4.000 euros anuales y se practicará en el período impositivo en el que finalice la instalación, que no podrá ser posterior a 2024.

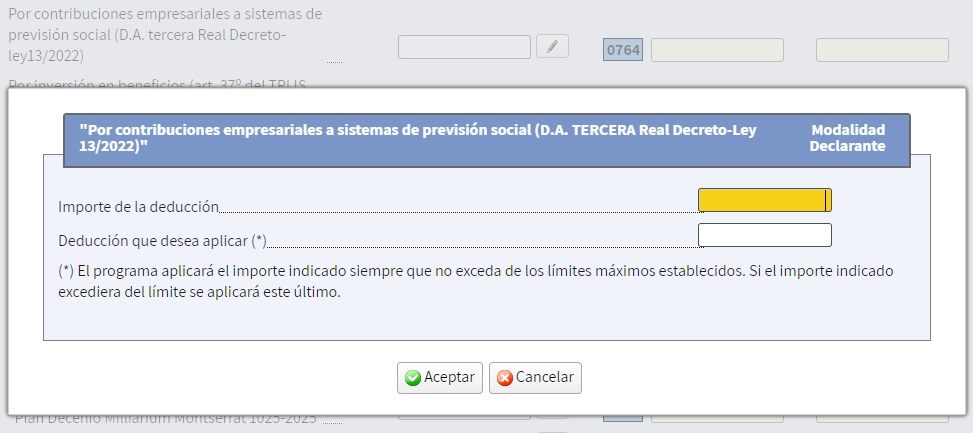

Nueva deducción por contribuciones empresariales a sistemas de previsión social empresarial.

En las deducciones por incentivos y estímulos a la inversión empresarial establecidas en el Impuesto sobre Sociedades que pueden aplicarse los contribuyentes que desarrollen actividades económicas en estimación directa, se ha introducido en el artículo 38 ter de la Ley del Impuesto sobre Sociedades una nueva deducción por contribuciones empresariales a sistemas de previsión social empresarial que tiene su reflejo en el Anexo A.4 del modelo dentro de las deducciones acogidas al régimen general de la citada Ley del Impuesto sobre Sociedades.

De acuerdo con los términos y condiciones previstos en el artículo 68.2 de la Ley del Impuesto sobre le Renta de las Personas Físicas, esta deducción permite que la persona trabajadora autónoma con trabajadores a su cargo pueda practicar una deducción en la cuota íntegra del 10 por 100 por contribuciones empresariales a sistemas de previsión social empresarial imputadas a favor de los trabajadores con retribuciones brutas anuales inferiores a 27.000 euros. Cuando se trate de trabajadores con retribuciones brutas anuales iguales o superiores a 27.000 euros, la deducción se aplicará proporcionalmente.

Deducción por obras de mejora de la eficiencia energética de viviendas.

Debemos recordar que se amplió un año más el ámbito temporal de aplicación de la deducción por obras de mejora de la eficiencia energética de viviendas de acuerdo con lo dispuesto en el Real Decreto-ley 18/2022, de 18 de octubre, por el que se aprueban medidas de refuerzo de la protección de los consumidores de energía y de contribución a la reducción del consumo de gas natural en aplicación del «Plan + seguridad para tu energía (+SE)», así como medidas en materia de retribuciones del personal al servicio del sector público y de protección de las personas trabajadoras agrarias eventuales afectadas por la sequía.

Por otro lado, el artículo 67 de la Ley 31/2022, de 23 de diciembre, introdujo una disposición adicional quincuagésima tercera en la Ley del Impuesto, en virtud de la cual, durante los períodos impositivos 2022 y 2023, la deducción prevista en el número 1.º del apartado 4 del artículo 68 de esta norma, la deducción del 60% por rentas obtenidas en Ceuta o Melilla, será aplicable, en los mismos términos y condiciones, a los contribuyentes con residencia habitual y efectiva en la isla de La Palma.

En consecuencia, se realizan los ajustes necesarios en la deducción por obras de mejora de la eficiencia energética de viviendas y se mantiene la deducción por residencia habitual y efectiva en la Isla de la Palma.

Actualización de la Reserva de Inversiones en Canarias y de los acontecimientos de excepcional interés público.

De igual modo, dentro de la información adicional del Modelo, se procede también a la actualización de los Anexos A.4, A.5 y A.6, respecto a los apartados Reserva de Inversiones en Canarias y los eventos que tienen la consideración de acontecimientos de excepcional interés público a los efectos de lo dispuesto en el artículo 27 de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo en el ejercicio 2023.

Actualización de las deducciones autonómicas.

Asimismo, en los anexos B.1 a B.9 se han efectuado las modificaciones necesarias para recoger las deducciones autonómicas vigentes para el ejercicio 2023.

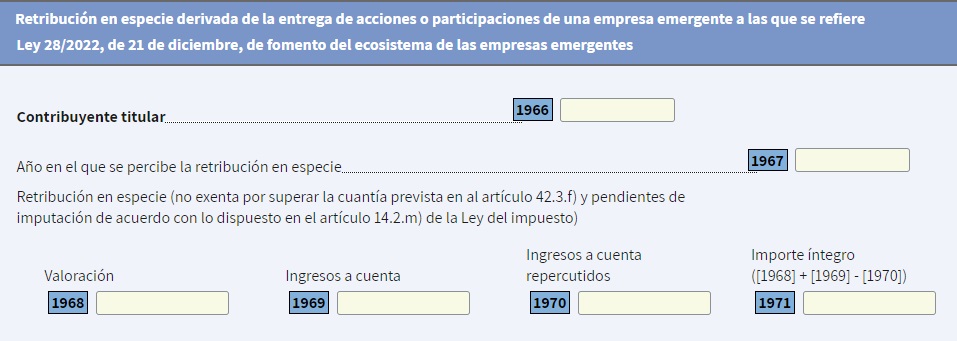

Entrega de acciones o participaciones concedidas a los trabajadores de una empresa emergente.

Finalmente se ha incluido un apartado de información adicional para contemplar la nueva regla especial de imputación aplicable en el caso de entrega de acciones o participaciones concedidas a los trabajadores de una empresa emergente.

La Ley 28/2022, de 21 de diciembre, de fomento del ecosistema de las empresas emergentes mejora la fiscalidad de las fórmulas retributivas basadas en la entrega de acciones o participaciones a los empleados de las mismas, denominadas por el vocablo inglés stock options. Así, la disposición final tercera de la Ley 28/2022, de 21 de diciembre modifica la letra f) del artículo 42.3 para elevar, en el caso de entrega de acciones o participaciones a los empleados de empresas emergentes, el importe de la exención de los 12.000 a los 50.000 euros anuales, exención aplicable igualmente cuando dicha entrega sea consecuencia del ejercicio de opciones de compra previamente concedidas a aquellos. Adicionalmente, para la parte del rendimiento del trabajo en especie que exceda de dicha cuantía se establece una regla especial de imputación temporal, que permite diferir su imputación hasta el período impositivo en el que se produzcan determinadas circunstancias, y en todo caso, en el plazo de diez años a contar desde la entrega de las acciones o participaciones. Para facilitar la aplicación de este diferimiento, se crea un nuevo apartado en el anexo C.1.

Y aquí terminan las modificaciones que encontraremos en el modelo de declaración de 2023.

Cuando accedamos al mismo veremos que se mantiene la identificación del domicilio fiscal del contribuyente, que permite identificar o ratificar el último domicilio fiscal disponible en la base de datos de la Agencia Estatal de Administración Tributaria o, en su caso, modificarlo. No obstante, los contribuyentes del impuesto que estén dados de alta en el censo de empresarios, profesionales o retenedores, si desean modificar su domicilio fiscal deberán hacerlo a través de la declaración censal correspondiente (modelo 036 / 037).

Todos los contribuyentes, cualquiera que sea la naturaleza de las rentas obtenidas, podrán obtener el borrador de declaración del Impuesto sobre la Renta de las Personas Físicas a través del Servicio de tramitación del borrador/declaración (Renta WEB), tras aportar, en su caso, determinada información que les será solicitada al efecto, u otra información que el contribuyente pudiera incorporar. Para ello será necesario acceder con certificado electrónico reconocido, Cl@ve PIN o con el número de referencia.

Respecto a la presentación de la declaración de la renta, este año deberá presentarse por medios electrónicos a través de Internet, en la dirección electrónica de la Agencia Estatal de Administración Tributaria. No obstante, se ponen a disposición de los obligados tributarios una serie de servicios de asistencia para facilitar la cumplimentación de la declaración del Impuesto sobre la Renta de las Personas Físicas. La asistencia personalizada se concreta en la asistencia telefónica, a través del plan Le Llamamos de confección de declaraciones por teléfono y a través de la asistencia presencial para la confección de las declaraciones en las oficinas de la Agencia Estatal de Administración Tributaria y oficinas habilitadas por las Comunidades Autónomas, ciudades con Estatuto de Autonomía y Entidades Locales, configurándose una doble alternativa para aquellos contribuyentes menos habituados a las nuevas tecnologías que requieren asistencia personalizada, con y sin desplazamiento a una oficina física.

Por último, como en años anteriores, se regula el fraccionamiento del pago resultante de la declaración del Impuesto, con las especialidades previstas en el artículo 62.2 del Reglamento del impuesto. En este sentido, recordar que el artículo 6 del Real Decreto 249/2023, de 4 de abril, ha modificado este precepto para clarificar que el fraccionamiento inmediato y la falta de devengo de intereses de demora, se anuda, de forma directa, a la obligación del contribuyente al ingreso de la primera parte del fraccionamiento (el 60 por 100 del importe de la deuda tributaria), de modo que la falta de pago de la primera parte del fraccionamiento da inicio al periodo ejecutivo por la totalidad del importe a ingresar resultante de la autoliquidación.

Fechas clave en la declaración de la Renta 2023:

El 3 de abril comienza el plazo para presentar por internet la declaración de la Renta de 2023. Si por el contrario prefiere hacerlo por teléfono el plan "le llamamos" empieza a atender el 7 de mayo y si opta por la atención presencial en oficinas de la Agencia Tributaria tendrá que esperar al 3 de junio. En cualquier caso, el plazo termina el 30 de junio de 2024 excepto para las declaraciones con resultado a ingresar que se pretendan domiciliar en cuenta, cuyo plazo de presentación finaliza el 26 de junio.

Comparte sólo esta página:

![]()

![]()

![]()