La DGT se "autocorrige". Tratamiento del IVA de vehículos de renting para empleados

Publicado: 06/03/2019

Boletín nº 10 - Año 2019

Con fecha 18 de diciembre de 2018, la Dirección General de Tributos (DGT) resuelve una consulta, concretamente la consulta vinculante V3216-18, en la que rectifica una Resolución propia anterior (V2450-18 de fecha 12 de septiembre de 2018) anulándola desde la citada fecha, al respecto del tratamiento de la deducción del Impuesto sobre el Valor Añadido (IVA) soportado como consecuencia de la utilización de vehículos automóviles por parte de los empleados de una empresa a los cuales le son entregados (vehículos) habiendo sido adquiridos en la modalidad de renting.

ANTECEDENTES.

La consulta de 12 de septiembre de 2018 ahora corregida, es planteada por una empresa cuya actividad principal es la venta de programas informáticos así como servicios de soporte técnico y cursos formativos a sus clientes, para lo cual hace entrega de un vehículo automóvil a determinados trabajadores en modalidad renting; a este respecto la entidad se preguntaba por el tratamiento de la deducción del IVA soportado en la adquisición de estos vehículos cuando eran utilizados por trabajadores con funciones comerciales y otros con funciones distintas a éstas.

Si bien esta consulta se posicionaba al respecto de la deducción aquí tratada como la relativa a todas las cuotas soportadas en la adquisición de bienes y servicios directamente relacionados con estos vehículos (combustible, revisiones, reparaciones, peajes, etc.), a los efectos de la deducción del IVA soportado en las cuotas de renting, concluía:

(...) una parte de los vehículos será utilizados por parte de los agentes comerciales, por tanto si son utilizados en sus desplazamientos profesionales, estos vehículos se presumirán afectos a la actividad empresarial o profesional en un 100 por cien.  En otro caso los vehículos utilizados por el resto de trabajadores, que no se encuentren en la lista tasada anteriormente citada, se encontraran en el supuesto general que presume un grado de afectación de los vehículos del 50 por ciento, una vez acreditada su afectación a la actividad empresarial. No obstante, estas presunciones, el consultante podrá acreditar un grado de utilización distinto, superior o inferior, a estos 50 por ciento y 100 por cien (...).

En otro caso los vehículos utilizados por el resto de trabajadores, que no se encuentren en la lista tasada anteriormente citada, se encontraran en el supuesto general que presume un grado de afectación de los vehículos del 50 por ciento, una vez acreditada su afectación a la actividad empresarial. No obstante, estas presunciones, el consultante podrá acreditar un grado de utilización distinto, superior o inferior, a estos 50 por ciento y 100 por cien (...).

RECTIFICACIÓN DEL CRITERIO ESTABLECIDO ANTERIORMENTE.

La rectificación viene dada porque la Dirección General de Tributos toma en consideración el concepto de retribución en especie, y lo hace fundamentándose en pronunciamientos del Tribunal de Justicia de la Unión Europea sobre el carácter oneroso o gratuito de las operaciones a los efectos del Impuesto sobre el Valor Añadido.

En síntesis concluye que la cesión del uso de automóviles de la empresa a sus trabajadores constituye una retribución en especie de obligado cumplimiento para la misma, y consecuentemente forma parte del montante total de las retribuciones que dicho trabajador percibe por los servicios laborales que presta. De esta forma, para la DGT:

Estas retribuciones en especie constituyen prestaciones de servicios efectuadas a título oneroso a efectos del IVA, por lo que quedarán sujetas al citado tributo.

Evidentemente, en el caso de la cesión de vehículos, tendrá la consideración de retribución en especie únicamente la parte proporcional del uso que se realice de los mismos que se destine a las necesidades privadas del trabajador, en el supuesto de que dicho vehículo se utilice simultáneamente para el desarrollo de las actividades empresariales encomendadas por la empresa y para las necesidades privadas del empleado; además estas retribuciones en especie implican su calificación como prestaciones de servicios a título oneroso, de tal forma que se trata de operaciones sujetas y, en principio, no exentas del Impuesto.

Recuerde que...

La empresa no podrá deducir íntegramente las cuotas de IVA soportadas si realiza alguna actividad exenta.

Aclara a este respecto la consulta vinculante V3216-18 que, a estas operaciones no les resultará de aplicación considerando que las controvertidas operaciones la exclusión que establece el artículo 96.Uno.5º de la Ley 37/1992, conforme a la cual no son deducibles las cuotas soportadas por referencia a bienes y servicios destinados a atenciones a clientes, asalariados o terceras personas, ya que esta exclusión o restricción es únicamente aplicable en los supuestos en que los bienes o servicios van a ser objeto de entrega gratuita.

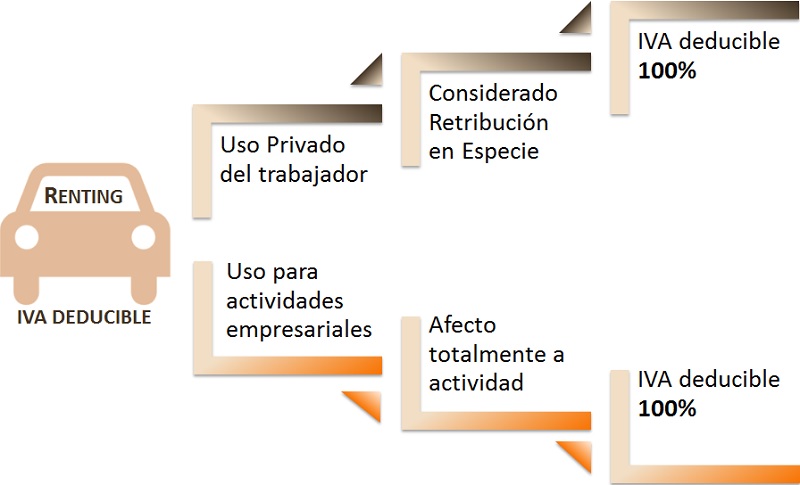

De esta forma, de no realizar ninguna actividad exenta, las empresas podrán deducir íntegramente las cuotas del Impuesto soportadas por la adquisición o el arrendamiento de los automóviles objeto de cesión, al encontrarse afectos en un cien por ciento al desarrollo de una actividad sujeta y no exenta.

Resumiendo gráficamente la posibilidad de deducir el 100% del IVA soportado en las situaciones planteadas:

Comparte sólo esta página:

![]()

![]()

![]()