Pago del ITP y AJD de los Socios en Extinción de Sociedad. Actividades Societarias. Impuesto sobre transmisiones patrimoniales

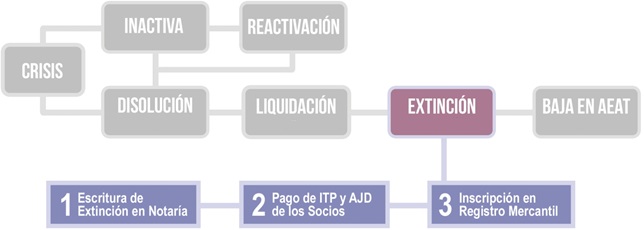

Extinción de la Sociedad. Pago del ITP y AJD de los Socios.

Los socios adjudicatarios del haber social que reciban su cuota de liquidación serán, como beneficiarios de los activos que les correspondan, los obligados a liquidar y pagar por este beneficio el Impuesto sobre Operaciones Societarias.

Los socios adjudicatarios del haber social que reciban su cuota de liquidación serán, como beneficiarios de los activos que les correspondan, los obligados a liquidar y pagar por este beneficio el Impuesto sobre Operaciones Societarias.RECUERDE QUE: |

El tipo de gravamen de Operaciones Societarias es un 1% (Art. 26 RDL 1/1993, de 24 de Septiembre). |

Hemos de recordar que este impuesto es una modalidad del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD) que grava, entre otras, la disolución y liquidación de sociedades y otras entidades que persigan fines lucrativos. Ahora bien, si en la adjudicación de los bienes a los socios dentro del reparto del haber social, existen excesos de adjudicación, este exceso sobre la participación del socio se liquidará por la modalidad de Transmisiones Patrimoniales Onerosas. Así podemos comprobarlo en el posicionamiento de la Dirección General Tributos (DGT) cuando en su Consulta Vinculante V0353-13 de 7 de febrero, concluye: "(...) Primera. La disolución y liquidación de una sociedad con la adjudicación a los socios de los inmuebles que constituyen su activo es una operación sujeta a la modalidad de operaciones societarias del ITP y AJD, cuyos sujetos pasivos serán los socios por los bienes y derechos recibidos. La base imponible para cada socio será el valor real de los bienes y derechos adjudicados, que podrá ser comprobado por la Administración Tributaria, y el tipo de gravamen será el 1 por 100. Segunda. En caso de producirse un exceso de adjudicación, además de la tributación que corresponda por la modalidad de operaciones societarias conforme a lo anteriormente expuesto, el exceso de adjudicación que se produzca estará sujeto a la modalidad de transmisiones patrimoniales onerosas del ITP y AJD, con arreglo al artículo 7.2.B), pues a pesar de la incompatibilidad entre las modalidad del impuesto en relación a la adjudicación a los socios de los bienes y derechos del patrimonio social, tal incompatibilidad no se extiende a la adjudicación de bienes y derechos por un valor superior al que corresponda a su participación (...)". Podríamos excepcionar a lo comentado el caso de las comunidades de bienes. Éstas en general si realizan actividades económicas liquidarán también la modalidad de Operaciones Societarias por cada comunero, pero si no realizaron actividad económica, sino que solo estaban constituidas por la existencia un bien en común, habrá de liquidar la modalidad de Actos jurídicos Documentados.  Además sí en la adjudicación de los bienes a los comuneros existen excesos de adjudicación, este exceso sobre la participación del comunero se liquidará por la modalidad de Transmisiones Patrimoniales Onerosas.Los socios dispondrán de treinta días hábiles a partir del otorgamiento de la escritura pública para liquidar este impuesto en la Consejería de Hacienda de la Comunidad Autónoma donde se encuentre domiciliada la empresa. Se utilizará el Modelo 600.

Además sí en la adjudicación de los bienes a los comuneros existen excesos de adjudicación, este exceso sobre la participación del comunero se liquidará por la modalidad de Transmisiones Patrimoniales Onerosas.Los socios dispondrán de treinta días hábiles a partir del otorgamiento de la escritura pública para liquidar este impuesto en la Consejería de Hacienda de la Comunidad Autónoma donde se encuentre domiciliada la empresa. Se utilizará el Modelo 600.

Comentarios

Formalización de Escritura de Extinción de la Sociedad en Notaría.Inscripción en Registro Mercantil de la Extinción de la Sociedad.Legislación

Artículo 396 RDLeg 1/2010 TRLSC. Cancelación de los asientos registrales.Artículo 397 RDLeg 1/2010 TRLSC. Responsabilidad de liquidadores tras cancelación de sociedad.Artículo 398 RDLeg 1/2010 TRLSC. Activo sobrevenido.Artículo 399 RDLeg 1/2010 TRLSC. Pasivo sobrevenido.Artículo 400 RDLeg 1/2010 TRLSC. Formalización de actos jurídicos tras la cancelación de la sociedad.Artículo 247 RD 1784/1996 RRM. Cancelación de los asientos registrales de la sociedad.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos