Comunicación de Baja de la entidad ante Organismos. Certificado Digital. Firma. Revocación / Renovación

Baja ante Organismos. Certificado Digital (Revocación/Renovación).

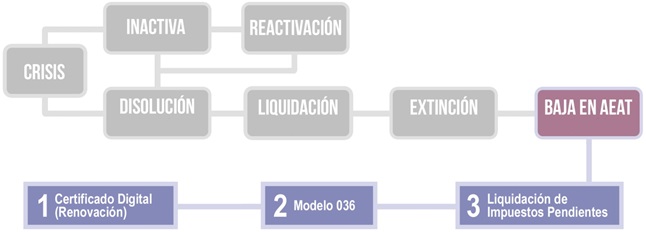

Como hemos realizado en otros apartados de la aplicación, comencemos situándonos gráficamente en el punto del proceso de "liquidación-Extinción" de la Sociedad en que nos encontramos: La primera reflexión de este epígrafe gira alrededor de una cuestión que puede parecer menor pero que a efectos prácticos se va a revelar (en la mayoría de los casos) como muy importante.

La primera reflexión de este epígrafe gira alrededor de una cuestión que puede parecer menor pero que a efectos prácticos se va a revelar (en la mayoría de los casos) como muy importante.RECUERDE QUE: |

Revocar un certificado es anular su validez antes de la fecha de caducidad que consta en el mismo. |

En el momento producirse la inscripción de la extinción de la sociedad en el Registro Mercantil, el Colegio de Registradores de la Propiedad y Mercantiles de España (CORPME) notificará a las entidades expedidoras de certificados digitales (por ejemplo La Fábrica Nacional de Moneda y Timbre Real Casa de la Moneda - FNMT-RCM -) la extinción de la entidad, procediendo esta entidad, en los casos de que se disponga de un certificado de Administrador único o solidario, a la revocación automática del mismo. En el caso de la FNMT-RCM, suelen enviar un correo electrónico de advertencia al respecto de la revocación. En la práctica se ha podido comprobar que existe un período de tiempo de aproximadamente diez días (práctica actual no reglada y de la que no debemos "fiarnos") entre la fecha en que el correo electrónico es enviado y el momento en que se produce la inhabilitación efectiva del certificado por lo que, por ejemplo, aquellas entidades que debieran presentar algún tipo de declaración o autoliquidación a la AEAT tendrán "ese estrecho margen temporal" para hacer efectiva la presentación con el certificado o firma digital que tenían hasta la fecha. Inhabilitado el certificado digital, si el liquidador debiere presentar algún tipo de documentación como la referida en el párrafo anterior, habrá de solicitar un nuevo certificado de representación de persona jurídica ante la entidad expedidora que corresponda.

Comentarios

Comunicación de Extinción de la Sociedad a la Administración Tributaria. Baja CensalComunicación de Baja Censal. Liquidación de Impuestos Pendientes.Formalización de Escritura de Extinción de la Sociedad en Notaría.Extinción de la Sociedad. Pago del ITP y AJD de los Socios.Inscripción en Registro Mercantil de la Extinción de la Sociedad.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos