Liquidación. Operaciones de liquidación

LIQUIDACIÓN. OPERACIONES DE LIQUIDACIÓN

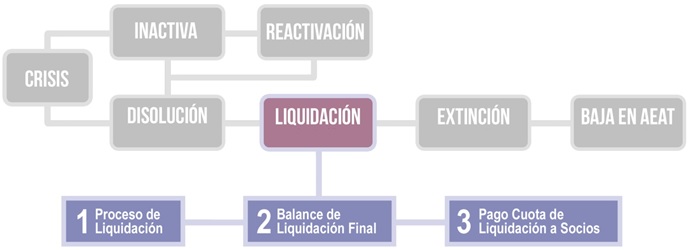

Una situación rápida y gráfica del Proceso de Liquidación podría venir dado por: El conjunto de operaciones que se van a llevar a cabo durante el proceso de liquidación de una sociedad va a depender de muchos factores, como son por ejemplo el número de acreedores, el número de operaciones pendientes,... Así, podremos encontrarnos con procesos de liquidación complejos y casi interminables en el tiempo, frente a otros en los que en un mismo acuerdo se determina la disolución y liquidación de la sociedad (por ejemplo, en los casos en que una vez cubiertas las deudas sociales no haya activo neto para repartir entre los socios). En el Texto Refundido de la Ley de Sociedades de Capital (RDL 1/2010), los artículos 383 a 390 se refieren a las operaciones de liquidación, si bien en estos preceptos se mezclan por un lado, las operaciones de liquidación y por otro, las funciones que deben realizar los liquidadores, sin que se pueda realizar una clara distinción entre unas y otras. Recordemos además, que durante el período de liquidación la sociedad deberá seguir cumpliendo con sus obligaciones fiscales y formales, dícese liquidación y presentación del Impuesto sobre Sociedades, presentación de Cuentas Anuales en Registro Mercantil, y tributar de acuerdo con el régimen fiscal que le fuese aplicable en el Impuesto sobre el Valor Añadido y otros tributos. Son por lo tanto, las operaciones que se deben realizar durante el proceso liquidatorio hasta culminar éste con la obtención del BALANCE DE LIQUIDACIÓN FINAL, según la Ley, las siguientes:

El conjunto de operaciones que se van a llevar a cabo durante el proceso de liquidación de una sociedad va a depender de muchos factores, como son por ejemplo el número de acreedores, el número de operaciones pendientes,... Así, podremos encontrarnos con procesos de liquidación complejos y casi interminables en el tiempo, frente a otros en los que en un mismo acuerdo se determina la disolución y liquidación de la sociedad (por ejemplo, en los casos en que una vez cubiertas las deudas sociales no haya activo neto para repartir entre los socios). En el Texto Refundido de la Ley de Sociedades de Capital (RDL 1/2010), los artículos 383 a 390 se refieren a las operaciones de liquidación, si bien en estos preceptos se mezclan por un lado, las operaciones de liquidación y por otro, las funciones que deben realizar los liquidadores, sin que se pueda realizar una clara distinción entre unas y otras. Recordemos además, que durante el período de liquidación la sociedad deberá seguir cumpliendo con sus obligaciones fiscales y formales, dícese liquidación y presentación del Impuesto sobre Sociedades, presentación de Cuentas Anuales en Registro Mercantil, y tributar de acuerdo con el régimen fiscal que le fuese aplicable en el Impuesto sobre el Valor Añadido y otros tributos. Son por lo tanto, las operaciones que se deben realizar durante el proceso liquidatorio hasta culminar éste con la obtención del BALANCE DE LIQUIDACIÓN FINAL, según la Ley, las siguientes:- Velar por la integridad del patrimonio social y llevar la contabilidad de la sociedad, así como llevar y custodiar los libros, la documentación y correspondencia de ésta.

- Concluir las operaciones pendientes y realizar las nuevas que sean necesarias para la liquidación de la sociedad.

- Percibir los créditos y pagar las deudas sociales. En las sociedades anónimas y comanditarias por acciones, los liquidadores deberán percibir los desembolsos pendientes que estuviesen acordados al tiempo de iniciarse la liquidación. También podrán exigir otros desembolsos pendientes hasta completar el importe nominal de las acciones en la cuantía necesaria para satisfacer a los acreedores.

- Enajenar los bienes sociales.

- Comparecer en juicio y concertar transacciones y arbitrajes, cuando así convenga al interés social.

- Deber de información a los socios y a los acreedores del estado de la liquidación por los medios que en cada caso se reputen más eficaces.

- Satisfacer a los socios la cuota resultante de la liquidación.

Legislación

Artículo 383 RDLeg 1/2010 TRLSC. Deber inicial de los liquidadores. Artículo 384 RDLeg 1/2010 TRLSC. Operaciones sociales.Artículo 385 RDLeg 1/2010 TRLSC. Cobro de los créditos y pago de las deudas sociales.Artículo 390 RDLeg 1/2010 TRLSC. Balance final de liquidación.Jurisprudencia y Doctrina

LiquidaciónEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Liquidación. Elaboración de Inventario y Balance Inicial tras disolución

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos