Inscripción de Extinción de la Sociedad en el Registro Mercantil. Cancelación de Asientos registrales

Inscripción de Extinción en Registro Mercantil y Cancelación de Asientos.

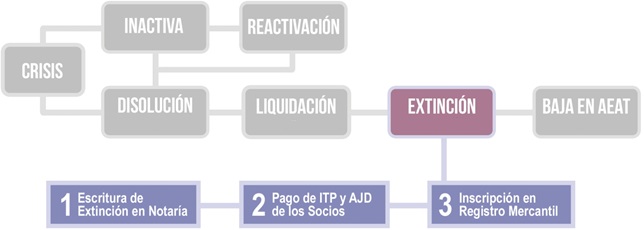

Para terminar con los aspectos formales que extinguirán la personalidad jurídica de la entidad, el liquidador habrá de solicitar al Registro Mercantil Provincial correspondiente, la inscripción de la escritura pública de extinción de la sociedad y de la cancelación de todos los asientos relativos a la sociedad (artículo 396 del RDL 1/2010 del Texto Refundido de la Ley de Sociedades del Capital - TRLSC). En la inscripción, se transcribirá:

En la inscripción, se transcribirá: - El balance final de liquidación.

- Se hará constar la identidad de los socios y el valor de la cuota de liquidación que corresponda a cada uno haciendo constar que quedan cancelados todos los asientos relativos a la sociedad; es conveniente acompañar copia del Impuesto de Operaciones Societarias liquidado previamente por los socios como medio probatorio del hecho.

- La propia escritura pública de extinción de la sociedad.

- Resguardo de la provisión de fondos por gastos de publicación en el Boletín Oficial del Registro Mercantil (BORME).

Esta inscripción en el Registro Mercantil tiene como efecto inmediato el cierre registral,

LA INSCRIPCIÓN SUPONE LA PÉRDIDA DE LA PERSONALIDAD JURÍDICA DE LA SOCIEDAD. |

es decir, a partir de ese momento ya no será posible inscribir documento alguno, ni realizar legalización ni depósito de cuentas, porque en ese acto se habrá presentado el balance de liquidación final.

Es obligatorio publicar esta inscripción el Boletín Oficial del Registro Mercantil (BORME).La inscripción de la escritura de extinción de la sociedad habrá de realizarse dentro del MES siguiente al otorgamiento de la misma.Comentarios

Formalización de Escritura de Extinción de la Sociedad en Notaría.Legislación

Artículo 396 RDLeg 1/2010 TRLSC. Cancelación de los asientos registrales.Artículo 397 RDLeg 1/2010 TRLSC. Responsabilidad de liquidadores tras cancelación de sociedad.Artículo 398 RDLeg 1/2010 TRLSC. Activo sobrevenido.Artículo 399 RDLeg 1/2010 TRLSC. Pasivo sobrevenido.Artículo 400 RDLeg 1/2010 TRLSC. Formalización de actos jurídicos tras la cancelación de la sociedad.Artículo 247 RD 1784/1996 RRM. Cancelación de los asientos registrales de la sociedad.Jurisprudencia y Doctrina

LiquidaciónEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos