Gastos no deducibles: Pérdidas por deterioros

PÉRDIDAS POR DETERIORO NO DEDUCIBLES

En general, para que un gasto pueda considerarse deducible debe darse:- la contabilización del mismo.

- la imputación en el periodo impositivo correspondiente.

- la justificación documental.

- Ciertos créditos derivados de insolvencias de deudores.

- El inmovilizado material, inversiones inmobiliarias e inmovilizado intangible, incluido el fondo de comercio (aunque por otro lado el artículo 13.3 establece la deducibilidad del precio de adquisición del activo intangible de vida útil indefinida, incluido el correspondiente a fondos de comercio, con el límite anual máximo de la veinteava parte de su importe).

- A las participaciones en el capital o fondos propios de entidades.

- A los valores representativos de deuda.

Pérdidas por deterioro de valores representativos de participación en el capital o enfondos propios de entidades

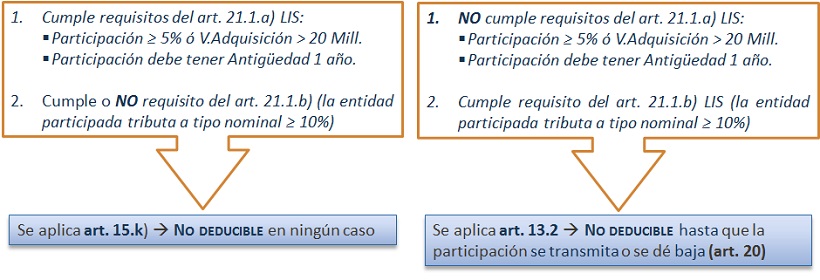

El artículo 15 de la LIS, en sus apartados k y l, establece que:- No serán deducibles las pérdidas por deterioro de los valores representativos de la participación en el capital o en los fondos propios de entidades cuando se trate de una entidad no residente en territorio español que no cumpla con los requisitos del artículo 21.1.b) de la LIS.

- En las participaciones en las que se cumple el requisito de tributación previsto en el artículo 21.1 b), pero no el de participación previsto por el artículo 21.1.a) de la LIS, no se podrá deducir el deterioro de cartera hasta el momento de su transmisión o baja en el balance (artículo 20.b) de la LIS).

- No serán deducibles las pérdidas por deterioro de los valores representativos de la participación en el capital o en los fondos propios si se cumplen en el período impositivo los requisitos establecidos por el artículo 21 de la LIS (artículo 15.k.1º).Por representarlo de una forma gráfica, la no deducibilidad se regirá por uno de estos dos artículos (Art. 13.2 LIS o Art. 15.k) LIS), condicionando este hecho la fiscalidad en ejercicios futuros:

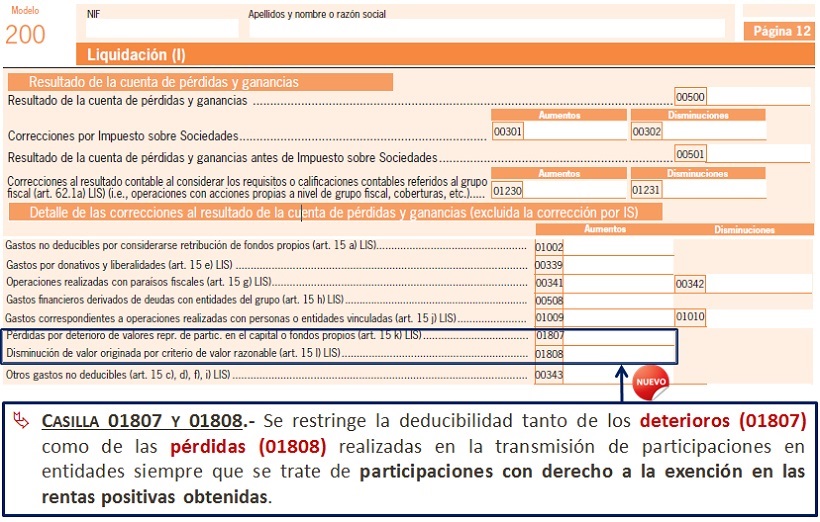

- Será gasto no deducible las disminución de valor originada por aplicación del criterio del valor razonable correspondientes a valores representativos de las participaciones en el capital de entidades en las que concurra alguna de estas circunstancias:

- Que, en el período impositivo en que se registre la disminución de valor, se cumplan los requisitos establecidos en el artículo 21 de la Ley del IS, o

- Que, en caso de participación en el capital o en los fondos propios de entidades no residentes en territorio español, en dicho período impositivo no se cumpla el requisito de tributación establecido por el artículo 21.1.b) de la Ley del IS.

De esta forma encontramos que básicamente, y con los requisitos legalmente exigibles, solamente serán deducibles los deterioros de:

De esta forma encontramos que básicamente, y con los requisitos legalmente exigibles, solamente serán deducibles los deterioros de:- Existencias.

- Insolvencia de Créditos.

Conversión de AID en crédito exigible frente a la Administración Tributaria.

AID: Activos por Impuesto Diferido Al mismo tiempo, podemos reseñar que a partir de 1 de enero de 2016 se producen alguna modificaciones respecto de la posibilidad que tienen los contribuyentes que disponen de activos por impuesto diferido relacionados correspondientes a dotaciones por deterioro de los créditos u otros activos derivadas de las posibles insolvencias de los deudores no vinculados con el contribuyente, no adeudados con entidades de derecho público y cuya deducibilidad no se produzca por aplicación de lo dispuesto en el artículo 13.1.a) de la LIS, así como los derivados de la aplicación de los apartados 1 y 2 del artículo 14 de de la LIS, correspondientes a dotaciones o aportaciones a sistemas de previsión social y, en su caso, prejubilación, de convertir estos activos en créditos exigibles frente a la Administración tributaria. Así:- Se establece el régimen aplicable a las dotaciones por deterioro no deducidas por aplicación de los artículos 13.1.a) y de los apartados 1 y 2 del artículo 14, debiendo integrarse en la base imponible, en primer lugar, aquellas dotaciones correspondientes a los activos a los que no resulte de aplicación el referido derecho.

- Por otro lado, el artículo 130 establece como límite a la conversión en crédito exigible frente a la Administración Tributaria, el importe igual a la cuota líquida positiva correspondiente al período impositivo de generación de los activos por impuesto diferido.

- La disposición adicional decimotercera establece una prestación patrimonial por conversión de activos por impuesto diferido en crédito exigible frente a la Administración Tributaria consistente en el 1,5 por ciento del importe total de dichos activos existente el último día del período impositivo correspondiente al Impuesto sobre Sociedades.

- La disposición transitoria trigésima tercera establece el régimen aplicable a la conversión de activos por impuesto diferido generados en períodos iniciados con anterioridad a 1 de enero de 2016 en crédito exigible frente a la Administración Tributaria.

200Instrucciones

Comentarios

Reducido a 3 meses el plazo para considerar deducibles las cantidades adeudadas en 2020 y 2021. No deducción de pérdida sufrida por participación en sociedad que reduce su capital para compensar pérdidas.Legislación

Art. 13 Ley 27/2014. Correcciones de valor: pérdida por deterioro del valor. Art. 14 Ley 27/2014. Provisiones y otros gastos.Art. 15 Ley 27/2014. Gastos no deducibles.Art. 130 Ley 27/2014. Derecho a la conversión de activos por impuesto diferido en crédito exigible.DA. 13ª Ley 27/2014. Prestación patrimonial por conversión de activos por impuesto diferido.DT. 33ª Ley 27/2014. Conversión de activos por impuesto diferido generados en períodos impositivosJurisprudencia y Doctrina

Consulta vinculante V2349-23. Deducción de pérdida sufrida sociedad que reduce su capital para compensar pérdidas.Consulta vinculante V1860-23. Importancia de contabilizar facturas impagadas para considerarse gasto deducible.Consulta vinculante V1859-23. El gasto por deterioro de crédito adeudado por sociedad vinculada no es deducible.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Imputación temporal rentas negativas de transmisión de valores

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos