GASTOS NO DEDUCIBLES.IMPUESTO COMPLEMENTARIO

GASTOS NO DEDUCIBLES. IMPUESTO COMPLEMENTARIO.

El impuesto complementario es un tributo creado para garantizar que los grandes grupos empresariales, tanto nacionales como multinacionales, paguen un tipo impositivo efectivo mínimo del 15 % en cada país donde operan. Se aplica a grupos cuya facturación consolidada supere los 750 millones de euros en al menos dos de los cuatro ejercicios anteriores. Afecta especialmente a las entidades matrices y filiales de grandes corporaciones. Visto lo que es este impuesto y a quien afecta fiscalmente, procede concluir que a partir de los períodos fiscales que comiencen el 1 de enero de 2024, la Ley 7/2024, del 20 de noviembre,aprobado con RD 252/2025, cambia la letra b) del artículo 15 de la Ley 27/2014, del Impuesto de Sociedades, cambia a lo siguiente:"No tendrán la consideración de gastos fiscalmente deducibles:(_)b) Los derivados de la contabilización del Impuesto sobre Sociedades y del Impuesto Complementario. No tendrán la consideración de ingresos los procedentes de dicha contabilización."

Como implementarlo en el modelo 200

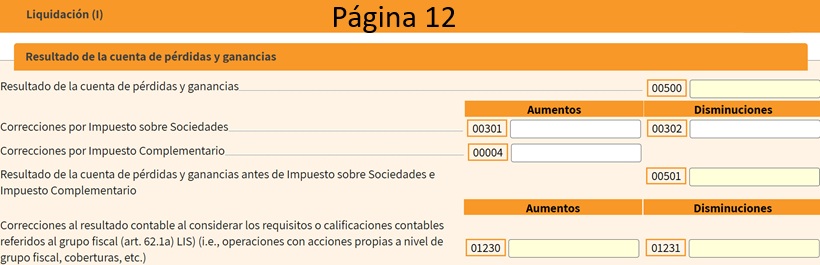

A estos efectos, en el período impositivo en que se contabilice este gasto por el Impuesto Complementario no deducible fiscalmente, se deberá realizar un ajuste positivo al resultado contable en la casilla 00004 "Correcciones por Impuesto Complementario" de la página 12 del modelo 200. Por tanto, la casilla 501 (Resultado de PyG antes de IS e IC) quedaría tal que:

Por tanto, la casilla 501 (Resultado de PyG antes de IS e IC) quedaría tal que:(00501) = (00500) + (00301) - (00302) + (00004)

Legislación

Artículo 15 Ley 27/2014 de la LIS. Gastos no deducibles.Ley 7/2024 de 20 de diciembre, por la que se establecen un Impuesto Complementario.Comentarios

Gastos Deducibles VS Gastos No DeduciblesEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos