Exención para evitar doble imposición de dividendos y rentas

Exención sobre dividendos y rentas de la transmisión de valores representativos de los fondos propios.

Esta exención se encuentra regulada en el artículo 21 de la LIS (Ley 27/2014). Así, dicha ley incorpora un régimen de exención general para los dividendos percibidos y para los beneficios obtenidos en la transmisión de acciones o participaciones por una mercantil, aplicable tanto en el ámbito interno como internacional. Podemos extractar las principales características de esta exención:- En retrospectiva, recordemos que en cuanto a los dividendos o participaciones en beneficios procedentes de participaciones en entidades residentes, la normativa anterior (RDL 4/2014, TRLIS) establecía una deducción sobre la cuota que podía ser del 100% o del 50% de la cuota íntegra correspondiente a la base imponible derivada de esos ingresos, en función del porcentaje y del tiempo de tenencia de la participación en la entidad.Con la actual Ley 27/2014 vigente, se establece una exención en los siguientes términos:

- Estarán exentos los dividendos o participaciones en beneficios de entidades, cuando se tenga en la entidad pagadora de los mismos, un porcentaje de participación, directa o indirecta de al menos un 5%, habiendo mantenido dicha participación de manera ininterrumpida durante el año anterior al día en que sea exigible el beneficio que se distribuya (requisito fijado en el artículo 21.1.a)). Adicionalmente, y para el caso de participaciones en el capital o en los fondos propios de entidades no residentes en territorio español, la entidad participada ha debido estar sujeta y no exenta por un impuesto extranjero de naturaleza idéntica o análoga al IS español a un tipo nominal de, al menos, el 10 por ciento (requisito fijado en el artículo 21.1.b)).

- Con efectos a partir del 01/01/2021 y según el artículo 21.10, dicha exención especificada en el apartado anterior será del 95% en vez del 100%, considerándose ese 5% como gastos de gestión de dichas participaciones.No obstante, en el caso de que se cumplan todos los requisitos especificados en el apartado 11 del mencionado artículo 21 , los anteriores gastos de gestión del 5% no tendrán aplicación, siendo entonces la exención del 100%.

Se han de cumlir las siguientes circunstancias: a) Los dividendos o participaciones en beneficios sean percibidos por una entidad cuyo importe neto de la cifra de negocios habida en el período impositivo inmediato anterior sea inferior a 40 millones de euros. Por otra parte dicha entidad deberá cumplir los siguientes requisitos: i) No tener la consideración de entidad patrimonial en los términos establecidos en el apartado 2 del artículo 5 de esta Ley; ii) No formar parte, con carácter previo a la constitución de la entidad a que se refiere la letra b) de este apartado, de un grupo de sociedades en el sentido del artículo 42 del Código de Comercio, con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas; iii) No tener, con carácter previo a la constitución de la entidad a que se refiere la letra b) de este apartado, un porcentaje de participación, directa o indirecta, en el capital o en los fondos propios de otra entidad igual o superior al 5 por ciento. b) Los dividendos o participaciones en beneficios deben proceder de una entidad constituida con posterioridad al 1 de enero de 2021 en la que se ostente, de forma directa y desde su constitución, la totalidad del capital o los fondos propios. c) Los dividendos o participaciones en beneficios se deberán percibir en los períodos impositivos que concluyan en los 3 años inmediatos y sucesivos al año de constitución de la entidad que los distribuya.

Se han de cumlir las siguientes circunstancias: a) Los dividendos o participaciones en beneficios sean percibidos por una entidad cuyo importe neto de la cifra de negocios habida en el período impositivo inmediato anterior sea inferior a 40 millones de euros. Por otra parte dicha entidad deberá cumplir los siguientes requisitos: i) No tener la consideración de entidad patrimonial en los términos establecidos en el apartado 2 del artículo 5 de esta Ley; ii) No formar parte, con carácter previo a la constitución de la entidad a que se refiere la letra b) de este apartado, de un grupo de sociedades en el sentido del artículo 42 del Código de Comercio, con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas; iii) No tener, con carácter previo a la constitución de la entidad a que se refiere la letra b) de este apartado, un porcentaje de participación, directa o indirecta, en el capital o en los fondos propios de otra entidad igual o superior al 5 por ciento. b) Los dividendos o participaciones en beneficios deben proceder de una entidad constituida con posterioridad al 1 de enero de 2021 en la que se ostente, de forma directa y desde su constitución, la totalidad del capital o los fondos propios. c) Los dividendos o participaciones en beneficios se deberán percibir en los períodos impositivos que concluyan en los 3 años inmediatos y sucesivos al año de constitución de la entidad que los distribuya.

Ejemplo

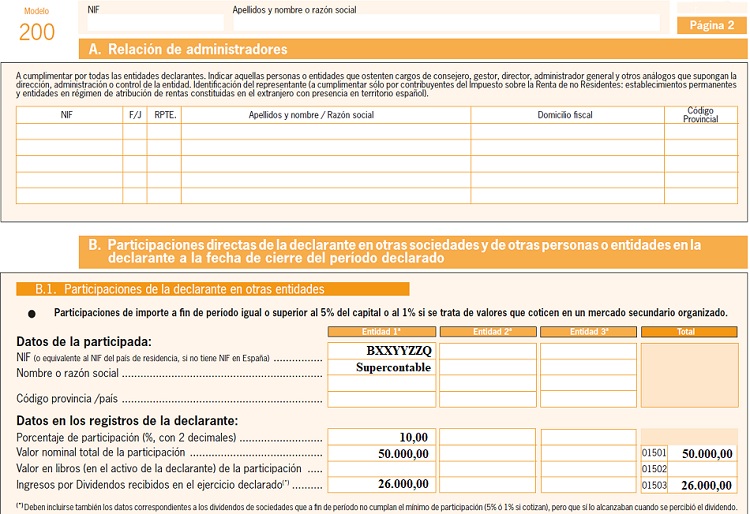

La mercantil JPSA mantiene una participación, desde hace años, en el capital de Supercontable por importe de 50.000 euros, suponiendo este importe un porcentaje del 10% sobre el capital total de esta. Supercontable ha decidido repartir en forma de dividendos la cantidad de 260.000 euros entre sus socios. Por este motivo, JPSA recibe en fecha posterior al 01/01/2021 los dividendos correspondientes, contabilizándolos en tiempo y forma. Se pide consecuencias fiscales del supuesto.Solución

La cantidad asignada a JPSA será el 10% de 260.000 euros (26.000 euros). Ahora bien, dado que el porcentaje de participación de esta sobre la entidad que ha pagado los dividendos es igual o mayor al 5%, los 26.000 euros recibidos como tales tendrá una exención del 95%, por lo que JPSA tendrá que realizar un ajuste negativo en su base imponible del impuesto por la cantidad de:

Dividendos exentos = 26.000 x 95% = 24.700 euros

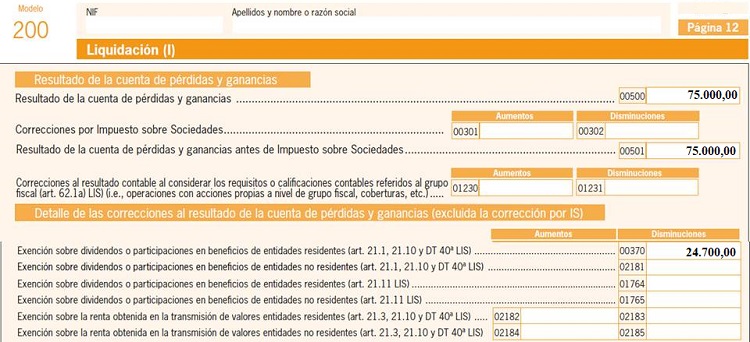

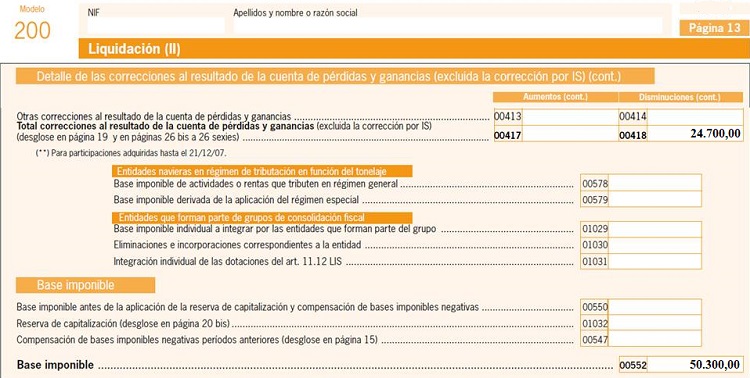

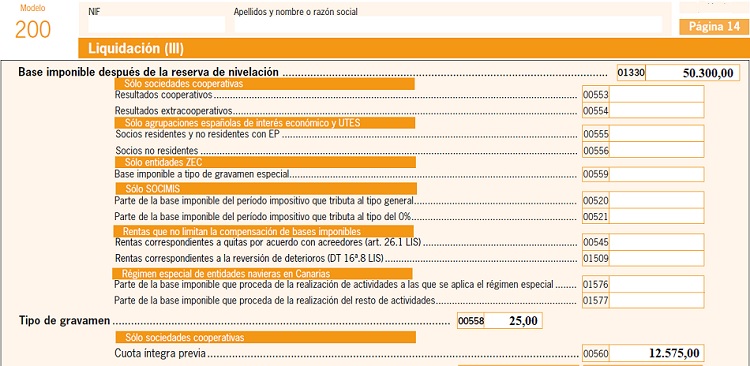

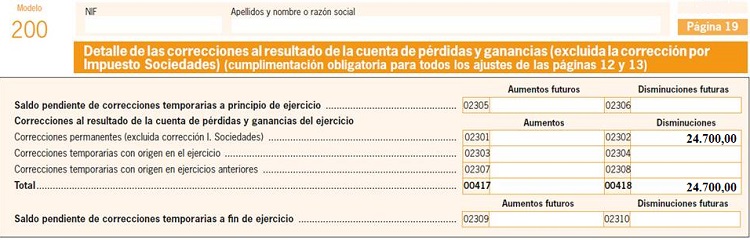

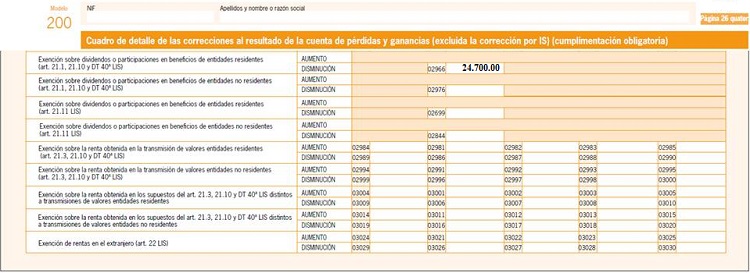

Puede visionar el reflejo de este caso en el modelo 200 del IS en el siguiente enlace:Para la cumplimentación del modelo 200 suponemos que JPSA ha tenido un resultado contable en el ejercicio, antes de impuestos, de 75.000 euros y que tributa al 25%. * Pagína 2 apartado B:

* Página 12:

* Página 13:

* Página 14:

* Página 19:

* Página 26 quater:

- Se conserva, respecto a la anterior normativa, la deducción sobre la cuota para dividendos y participaciones en beneficios procedentes del exterior como método alternativo al de exención; mantiendo también la posibilidad de deducir el impuesto soportado en el extranjero cuando en la base imponible se integren rentas obtenidas y gravadas fuera de España, ambos con el límite del impuesto que hubiera correspondido pagar en España si las rentas se hubieran obtenido en territorio español, permitiéndose deducir en la base imponible el exceso del impuesto extranjero que no pueda ser deducido en cuota por exceder el límite anterior.

- Se establece la exención para las rentas derivadas de la transmisión de participaciones en entidades residentes, en consonancia con el régimen previsto para rentas procedentes del exterior cuando se cumplan determinados requisitos; en contraposición a la anterior imputación de estas rentas con una posible deducción sobre la cuota en determinados casos.

La transmisión genera rentas negativas

Es el RDL 3/2016 con la redacción del artículo 21.6 el que establece un conjunto de medidas (ver ESQUEMA-RESUMEN) que podemos agrupar en el siguiente sentido:- Participaciones en entidades NO residentes que no cumplen con el requisito de tributación previsto en el artículo 21.1.b) LIS, independientemennte que cumplan o no el requisito del artículo 21.1.a).

- Las pérdidas derivadas por la transmisión no son deducibles por la redacción del artículo 21.6 de la LIS.

- Las pérdidas derivadas de la extinción de la entidad participada, deberían ser deducibles si les resulta de aplicación el artículo 21.8 de la Ley del IS.

- Participaciones en entidades NO residentes que cumplen el requisito de tributación del artículo 21.1 b), pero no el de participación previsto por el artículo 21.1 a) de la LIS.

- Las pérdidas derivadas por transmisión son deducibles en los términos dados a la redacción del artículo 21.6.7 y artículo 11.10 de la LIS.

- Las pérdidas derivadas de la extinción de la entidad participada, deberían ser deducibles si les resulta de aplicación el artículo 21.8 de la Ley del IS.

- Participaciones en entidades residentes o NO residentes que cumplen con los requisitos del artículo 21.1 de la LIS.

- Las pérdidas derivadas por transmisión no son deducibles por la redacción del artículo 21.6 de la LIS; si una participación puede disfrutar de la exención del artículo 21 de la LIS no se puede beneficiar de la deducibilidad de la renta negativa de su transmisión.

- Las pérdidas derivadas de la extinción de la entidad participada, deberían ser deducibles si les resulta de aplicación el artículo 21.8 de la Ley del IS; ahora bien, limita las pérdidas por los dividendos o participaciones en beneficios recibidos de la entidad participada en los diez años anteriores a la fecha de extinción, siempre que hayan estado exentos o que hayan aplicado una deducción para la eliminación de la doble imposición.

- Participaciones en entidades residentes que NO cumplen con los requisitos del artículo 21.1.a) de la LIS.

- Las pérdidas derivadas por transmisión SÍ son deducibles por la redacción del artículo 21.6 de la LIS; si una participación No puede disfrutar de la exención del artículo 21 de la LIS debería poder beneficiarse de la deducibilidad de la renta negativa de su transmisión.

- Las pérdidas derivadas de la extinción de la entidad participada, deberían ser deducibles si les resulta de aplicación el artículo 21.8 de la Ley del IS; ahora bien, limita las pérdidas por los dividendos o participaciones en beneficios recibidos de la entidad participada en los diez años anteriores a la fecha de extinción, siempre que hayan estado exentos o que hayan aplicado una deducción para la eliminación de la doble imposición.

- Participaciones en entidades NO residentes que no cumplen con el requisito de tributación previsto en el artículo 21.1.b) LIS, independientemennte que cumplan o no el requisito del artículo 21.1.a).

La transmisión genera rentas positivas.

El artículo 21.3 exige los siguientes requisitos para su exención:- Dividendos y rentas derivadas de participaciones en entidades residentes en territorio español:

- El porcentaje de participación, directa o indirecta, en el capital o en los fondos propios de la entidad sea, al menos, del 5 por ciento o bien que el valor de adquisición de la participación sea superior a 20 millones de euros (hasta 2020) y que se posean de manera interrumpida durante el año anterior al día en que sea exigible el beneficio que se distribuya, o que se mantenga durante el tiempo necesario para completar el año.Con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2021 que no hayan concluido a la entrada en vigor de la Ley 11/2020 de PGE para 2021 y vigencia indefinida, se modifica la exención sobre dividendos y rentas derivadas de la transmisión de valores representativos de los fondos propios de entidades residentes y no residentes, estableciendo que estarán exentos los dividendos o participaciones en beneficios de entidades, cuando se cumpla el requisito de que el porcentaje de participación, directa o indirecta, en el capital o en los fondos propios de la entidad sea, al menos del 5 por ciento, eliminando el requisito alternativo de que el valor de adquisición de la participación fuera superior a 20 millones de euros.Al mismo tiempo se regula el régimen transitorio de tributación de las participaciones con un valor de adquisición superior a 20 millones, añadiendo una nueva disposición transitoria cuadragésima a la Ley 27/2014, para que puedan seguir aplicando el régimen fiscal establecido artículos 21 y 32 hasta 31.12.2020, siempre que cumplan el resto de los requisitos previstos en ellos durante los períodos impositivos que se inicien dentro de los años 2021, 2022, 2023, 2024 y 2025.

- En el supuesto que la entidad participada obtenga dividendos, participaciones en beneficios o rentas derivadas de la transmisión de valores representativos en el capital de entidades en más del 70% de sus ingresos, la aplicación de la exención respecto de dichas rentas requerirá que el contribuyente tenga una participación indirecta en esas entidades que cumpla el requisito señalado en el artículo 21.1.a)En la práctica habremos de ver la naturaleza de ingresos de la participada, es decir, el porcentaje de ingresos por dividendos recibidos sobre el total; si la participada es dominante del grupo según el artículo 42 del Código de Comercio y consolida cuentas habremos de ver el porcentaje anterior a nivel de grupo.Así:

- Si Dividendos y participaciones ≤ 70% de ingresos totales (de participada o del grupo que domina) aplicaremos la exención total.

- Si Dividendos y participaciones > 70%: si forma parte de un grupo mercantil que presenta cuentas consolidadas con todas las filiales aplicaremos exención total. Si no forma parte de un grupo mercantil se aplicará la exención solo si la participación indirecta en todas las filiales alcanza, al menos, el 5%. En caso de que dicho porcentaje se alcance solo en alguna de las filiales la exención se aplicará por la parte de dividendos recibidos de dicha entidad.

- Aunque la participación indirecta en alguna filial no alcance el 5%, también podrán dejarse exentos los dividendos de la participada en esa parte cuando el contribuyente acredite que los dividendos o participaciones en beneficios percibidos se han integrado en la base imponible de la entidad directa o indirectamente participada como dividendos, participaciones en beneficios o rentas derivadas de la transmisión de valores representativos del capital o de los fondos propios de entidades sin derecho a la aplicación de un régimen de exención o de deducción por doble imposición. Veamos un ejemplo de lo expuesto anteriormente:

Ejemplo I: Participación indirecta

La sociedad JPSA posee el 18% de la compañía holding Supercontable SA, la cual tiene más del 70% de sus ingresos derivados de dividendos y participaciones en beneficios de valores representativos en el capital de otras entidades. A su vez Supercontable perticipa en las siguientes entidades:

Los ingresos recibidos por la sociedad holding Supercontable en concepto de dividendos suponen el siguiente porcentaje sobre sus ingresos totales:Entidad Porcentaje ALSA 60 BELSA 42 CELSA 4

JPSA ha recibido 86.000 Euros en concepto de dividendos de la mercantil Supercontable en 20X4 (mayor a 2021). Se pide transcendencia fiscal del caso.Entidad Porcentaje sobre ingresos totales ALSA 42 BELSA 30 CELSA 20 Solución

En primer lugar determinaremos el porcentaje indirecto que tiene JPSA con respecto a las entidades de segundo nivel:

Para la solución del caso tendremos que distinguir entre dos situaciones:Entidad Porcentaje indirecto ALSA 10,80 (18% de 60% = 0,18 X 0,60 X 100) BELSA 7,56 (18% de 42% = 0,18 x 0,42 x 100) CELSA 0,72 (18% de 4% = 0,18 x 0,04 x 100) - Los dividendos recibidos por la holding Supercontable de la entidad CELSA, han tenido exención en su base del impuesto.En este caso los dividendos recibidos por JPSA estarán parcialmente exentos ya que con la entidad CELSA no se cumple el requisito del artículo 21.1 a), al tener un porcentaje de participación inferior al 5% y no haberse integrado en la base imponible de la sociedad holding Supercontable dichos dividendos al haber estado exentos.Por lo tanto, ya que los dividendos recibidos por Supercontable de CELSA suponen el 20% de los ingresos totales de la primera, descontaremos este porcentaje a los dividendos recibidos por JPSA de Supercontable, así pues:

Dividendo exento = 86.000 - (86.000 x 20%) = 68.800 Euros

Dado que dichos dividendos se han recibido a partir de 2021, es de aplicación el artículo 21.10, por lo que habrá que descontar un 5% en concepto de gastos de gestión. Tendremos pues que el importe exento final será:68.800 - (68.800 * 0.05) = 65.360 Euros

- Los dividendos recibidos por Supercontable de la entidad CELSA, NO han tenido exención en su base del impuesto.En este caso, ya que todos los dividendos recibidos por Supercontable se han incluído en su base imponible, JPSA podrá aplicar la exención sobre los 86.000 euros íntegros, a pesar de contar con una participación sobre la entidad de segundo nivel, CELSA, menor del 5%. Únicamente tendrá que descontar el 5% de los mismos como gastos de gestión.Por lo tanto:

Dividendo exento = 86.000 - (86.000 x 5%) = 81.700 Euros

- Los dividendos recibidos por la holding Supercontable de la entidad CELSA, han tenido exención en su base del impuesto.En este caso los dividendos recibidos por JPSA estarán parcialmente exentos ya que con la entidad CELSA no se cumple el requisito del artículo 21.1 a), al tener un porcentaje de participación inferior al 5% y no haberse integrado en la base imponible de la sociedad holding Supercontable dichos dividendos al haber estado exentos.Por lo tanto, ya que los dividendos recibidos por Supercontable de CELSA suponen el 20% de los ingresos totales de la primera, descontaremos este porcentaje a los dividendos recibidos por JPSA de Supercontable, así pues:

- El porcentaje de participación, directa o indirecta, en el capital o en los fondos propios de la entidad sea, al menos, del 5 por ciento o bien que el valor de adquisición de la participación sea superior a 20 millones de euros (hasta 2020)

- Dividendos y rentas derivadas de participaciones en entidades no residentes en territorio español.

- El porcentaje de participación, directa o indirecta, en el capital o en los fondos propios de la entidad sea, al menos, del 5 por ciento o bien que el valor de adquisición de la participación sea superior a 20 millones de euros (hasta 2020) .Además, se exige que la entidad participada haya estado sujeta y no exenta por un impuesto de naturaleza idéntica o análoga al propio Impuesto sobre Sociedades a un tipo nominal de, al menos, el 10%, con independencia de la aplicación de algún tipo de exención, bonificación, reducción o deducción sobre aquellos.Con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2021 que no hayan concluido a la entrada en vigor de la Ley 11/2020 de PGE para 2021 y vigencia indefinida, se modifica la exención sobre dividendos y rentas derivadas de la transmisión de valores representativos de los fondos propios de entidades residentes y no residentes, estableciendo que estarán exentos los dividendos o participaciones en beneficios de entidades, cuando se cumpla el requisito de que el porcentaje de participación, directa o indirecta, en el capital o en los fondos propios de la entidad sea, al menos del 5 por ciento, eliminando el requisito alternativo de que el valor de adquisición de la participación fuera superior a 20 millones de euros. Al mismo tiempo se regula un régimen transitorio, a aplicar por un período de 5 años, a las participaciones adquiridas en los períodos impositivos iniciados antes de 1 de enero de 2021, que tuvieran un valor de adquisición superior a 20 millones de euros, sin alcanzar el porcentaje del 5%, añadiendo una nueva disposición transitoria cuadragésima a la Ley 27/2014; de esta forma podrán seguir aplicando el régimen fiscal establecido artículos 21 y 32 hasta 31.12.2020, siempre que cumplan el resto de los requisitos previstos en ellos durante los períodos impositivos que se inicien dentro de los años 2021, 2022, 2023, 2024 y 2025.

- Este requisito de "impuesto de naturaleza idéntica o análoga" se entenderá cumplido cuando la entidad participada sea residente en un país con el que España tenga suscrito un convenio para evitar la doble imposición internacional que le sea de aplicación y que contenga cláusula de intercambio de información.

- En ningún caso se exige, que la actividad de la entidad que reparte los dividendos, tenga que desarrollar una actividad empresarial (como anteriormente se establecía para la exención de los dividendos y rentas obtenidas en el artículo 21 de la LIS).

- Con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2021 que no hayan concluido a la entrada en vigor Ley 11/2020 de PGE para 2021 y vigencia indefinida, en relación con la deducción para evitar la doble imposición económica internacional: dividendos y participaciones en beneficios (además de los establecido en el * Ampliar * del punto B.1.a.) se modifica la redacción del apartado 4 del artículo 32 LIS, estableciendo que, para calcular la cuota íntegra los dividendos o participaciones en los beneficios se reducirán en un 5 por ciento en concepto de gastos de gestión referidos a dichas participaciones. Dicha reducción no se practicará en el caso de los dividendos o participaciones en los beneficios en los que concurran las circunstancias establecidas en el apartado 11 del artículo 21 LIS. El exceso sobre dicho límite no tendrá la consideración de gasto fiscalmente deducible, sin perjuicio de lo establecido en el apartado 2 del artículo 31 LIS.Al mismo tiempo reseñar que, con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2021 que no hayan concluido a la entrada en vigor Ley 11/2020 de PGE para 2021 y vigencia indefinida se modifica el artículo 64 de la LIS para establecer que NO serán objeto de eliminación los importes que deban integrarse en las bases imponibles individuales por aplicación de lo establecido en el apartado 10 del artículo 21 de esta Ley

- El porcentaje de participación, directa o indirecta, en el capital o en los fondos propios de la entidad sea, al menos, del 5 por ciento o bien que el valor de adquisición de la participación sea superior a 20 millones de euros (hasta 2020)

Importe de la exención

Con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2021 que no hayan concluido a la entrada en vigor de la Ley 11/2020 de PGE para 2021 y vigencia indefinida, se introducen dos nuevos apartados (el 10 y 11) en la redacción del artículo 21 de la LIS para regular que el importe que resultará exento será del 95 por ciento de dicho dividendo o renta. Los gastos de gestión referidos a tales participaciones no serán deducibles del beneficio imponible del contribuyente, fijándose que su cuantía sea del 5 por ciento del dividendo o renta positiva obtenida. Esta limitación NO se aplicará a empresas que tengan un Importe Neto de la Cifra de Negocios -INCN- inferior a 40 millones de euros y que no formen parte de un grupo mercantil, durante un período limitado a tres años, cuando procedan de una filial participada en un 100%, residente o no en territorio español, constituida con posterioridad al 1 de enero de 2021. Un ejemplo aclaratorio sería:Ejemplo II: Rentas derivadas de transmisión

RCR SA posee el 15 % del capital de la entidad Supercontable SA, entidad española, cuyo valor de adquisición de las participaciones fue de 670.000 Euros. Dicha participación fue adquirida en 20X1. En abril de 20X3 (20X3 mayor que año 2021), RCR vende la totalidad de dichas participaciones a un tercero sin relación por un importe de 2.650.000 Euros, contabilizando el consiguiente beneficio. Consecuencias fiscales del caso.Solución

Contablemente RCR habrá tenido un beneficio de 1.980.000 = 2.650.000 - 670.000 Dado que se cumplen los requisitos del artículo 21.1, las rentas procedentes de la venta estarán exentas en un 95 %, por lo que se procederá a realizar un ajuste negativo en la BI del impuesto por importe de 1.881.000 Euros como diferencia permanente.La exención no se aplicará:

- A los dividendos o participaciones en beneficios cuya distribución genere un gasto fiscalmente deducible en la entidad pagadora.

- A las rentas derivadas de las transmisiones de participaciones de entidades que tengan la consideración de entidad patrimonial, limitando la exención al incremento neto de beneficios no distribuidos generados en la entidad participada durante el tiempo de tenencia de la participación.

- En el caso de poseer un porcentaje inferior al 5% o que el precio de adquisición fuera inferior a 20.000.000 Euros.

- Cuando la entidad participada sea residente en países o territorios que tienen la consideración de jurisdicción no cooperativa (paraísos fiscales), excepto que resida en un Estado miembro de la Unión Europea y el contribuyente acredite que su constitución y operativa responde a motivos económicos válidos y que realiza actividades económicas.

- En el caso de transmisión de participaciones en una Agrupación de interés económico española o europea.

- En el caso de transmisión de participaciones en una entidad en la que, al menos, el 15% de sus rentas sean objeto de transparencia fiscal internacional.

En este caso la participación transmitida tiene origen en aportaciones no dinerarias acogidas al régimen de neutralidad cuyas reglas determinan la no integración de rentas. Se distingue:- Aportaciones realizadas por contribuyentes del IS o IRNR: Exención de la renta positiva obtenida con la transmisión de la cartera que la entidad aportante recibió como contravalor de la aportación de participaciones que no cumplían los requisitos de exención.A partir de 2017, se permite que la exención también se extienda sobre la renta diferida que no tributó por aplicación del régimen especial (en elementos patrimoniales distintos a las participaciones), si la entidad que recibió las aportaciones ha integrado en su base imponible esa renta con motivo de la transmisión de los activos recibidos.

- Aportaciones realizadas por contribuyentes del IRPF: En este caso la limitación no puede afectar al aportante (pues es persona física), sino a la sociedad receptora de las participaciones en el caso que las transmita en los dos años posteriores a la fecha de la aportación; de darse este caso (transmisión en dos años), la sociedad no podrá aplicar la exención sobre la diferencia positiva entre el valor fiscal de las participaciones recibidas de las personas físicas y el valor de mercado en el momento de la adquisición. Al igual que en el caso anterior, la exención se extenderá también sobre la diferencia mencionada si se acredita que las personas físicas han transmitido su participación en la entidad durante el referido plazo.

Podemos resumir y simplicar el tratamiento fiscal visto hasta ahora por medio de la siguiente tabla:Concepto Participada es Residente Cumple Art. 21.1.a) (1) Cumple Art. 21.1.b) (2) Integración en BI (3) Ajuste Extracontable Casilla Mod. 200 Dividendos Sí Sí --- No (95%) Negativo 370 No --- Sí --- --- No Indiferente No Sí --- --- Sí Sí No (95%) Negativo 2181 No Sí Sí --- --- Rentas + Sí Sí --- No (95%) Negativo 2183 No --- Sí --- --- No Indiferente No Sí --- --- Sí Sí No (95%) Negativo 2185 No Sí Sí --- --- Rentas - Sí Sí --- No Positivo 2182 No --- Sí --- --- No Indiferente No No Positivo 2184 Sí Sí No Positivo 2184 No Sí Sí --- --- (1): Porcentaje de participación en la entidad que reparte dividendos/transmisión de participaciones ≥ 5% y posesión de éste de manera ininterrumpida durante el año anterior.(2): La entidad participada ha tenido que estado sujeta y no exenta por un impuesto extranjero de naturaleza idéntica o análoga al IS español a un tipo nominal ≥ 10%.(3): BI = Base imponible del impuesto sobre sociedades - Dividendos y rentas derivadas de participaciones en entidades residentes en territorio español:

La transmisión genera rentas negativas en entidades de un mismo grupo

En el caso de obtención de una renta negativa en la transmisión de las Participaciones, a los efectos de su deducibilidad, esa renta negativa se reducirá en el importe de la renta positiva que, en su caso, hubiese obtenido una entidad del grupo de sociedades conforme al artículo 42 del Código de Comercio en alguna transmisión anterior y se hubiese declarado exenta. También, en su caso, se deberá minorar la renta negativa deducible en el importe de los dividendos exentos que hubiera recibido de esa participación desde el año 2009. Un ejemplo aclaratorio de esto sería:Ejemplo III: Integración de rentas negativas en entidades del grupo

RCR SA adquiere en 20X0 el 85 % de la entidad Supercontable SA por un importe de 4.500.000 Euros. Durante los dos siguientes años, RCR recibe 185.000 Euros de dividendos cada año, aplicándoles la exención prevista en el artículo 21 de la LIS. En 20X3 decide deshacerse de dicha participación vendiéndosela a otra empresa del grupo, JPS SA, por 3.250.000 Euros. Pasado un año, 20X4, JPS dedide vender esa participación a un tercero por el mismo importe por la que la compró. Se solicita analizar las incidencias fiscales de la operación.Solución

RCR habrá tenido en 20X3 un pérdida contable de: 1.250.000 Euros = 4.500.000 - 3.250.0000 En este particular caso, serían de aplicación el artículo 21.7 b) (minoración de rentas negativas con los dividendos recibidos), que generaría una diferencia permanente, y el artículo 11.10 (diferimiento en imputación hasta venta externa) que generaría una diferencia temporaria. Por tanto, aplicaríamos primero el que genera una diferencia permanente, esto es el 21.7 b): Pérdida fiscal = 1.250.000 - (185.000 x 2) = 1.250.000 - 370.000 = 880.000 Euros. Por tanto, en primer lugar tendríamos que efectuar un ajuste positivo en la BI de RCR de 370.000 Euros correspondientes a los dividendos exentos recibidos (artículo 21.7 b)). Y en segundo lugar, en aplicación del artículo 11.10 aplicaríamos otro ajuste positivo por importe de 880.000 Euros como diferencia temporaria, correspondiente a la pérdida fiscal. Suma de los dos ajustes: 1.250.000 = 370.000 (permanente) + 880.000 (temporario) En 20X4, ya que la participación ha sido vendida a un tercero por parte de JPS SA, RCR ya puede revertir la diferencia temporaria que recogía la pérdida obtenida con anterioridad, por lo que realizará un ajuste negativo en su BI del impuesto de 880.000 Euros. En global, RCR ha integrado en su BI el importe de las pérdidas obtenidas en la transmisión minoradas en los dividendos exentos recibidos como es de aplicación en el artículo 21.7 b) de la LIS

REGIMEN TRANSITORIO para la percepción de dividendos de entidades residentes y no residentes:

Si la adquisición de las participaciones se produjo en períodos impositivos iniciados antes de 1 de Enero de 2015, la distribución de dividendos en principio tendrá derecho a la exención. Sin embargo, la distribución de beneficios acumulados o de plusvalías tácitas generadas antes de la adquisición de la participación no se considera renta y minorará el valor de adquisición de la participación. Ahora bien, SÍ dará derecho a la aplicación de una deducción del 100% de la cuota originada por los mismos cuando:- Se pruebe la tributación en este impuesto de las entidades propietarias de la participación y que las rentas no se han beneficiado de la deducción por doble imposición interna. Sin embargo, si aplicaron la deducción por reinversión de beneficios extraordinarios, la deducción será solo del 18% del importe del dividendo.

- Se pruebe que un importe equivalente al dividendo se ha integrado en la base imponible del IRPF antes de 1 de enero de 2015 por las sucesivas personas transmitentes, sin que la deducción pueda superar el tipo de la base del ahorro de ese tributo cuando se trate de transmisiones realizadas a partir de 1 de enero de 2007.

- Igualmente se aplicará la deducción si la distribución de dividendos no determina la integración de ingreso en la base.

- Se practicará parcialmente, si es parcial la prueba de tributación efectiva en el Impuestos sobre Sociedades o en el IRPF de los anteriores propietarios (aprobación del pago de un dividendo antes de la adquisición o se pagan las reservas en la adquisición).

200Instrucciones

Comentarios

Exención de rentas positivas por valoración de participaciones cuando se produce separación de socios.Registro Contable

Asiento contable y calificación de inversiones en acciones de empresas vinculadas (Compra)Asiento contable y calificación de inversiones en acciones de empresas vinculadas (Venta)Asiento contable de cobro de dividendosJurisprudencia y Doctrina

Consulta vinculante V2433-23. Requisitos exención por transmisión de participaciones (titularidad del 5%).Consulta Vinculante V1816-21. Exención plusvalía venta participaciones sociales ampliación de capital.Consulta Vinculante V0274-20. Exención rentas por transmisión de valores en varios ejercicios.Consulta Vinculante V1141-19. Exención de rentas obtenidas por disolución y liquidación.Consulta Vinculante V1135-19. Aplicación de exención de rentas por transmisión de participaciones.Legislación

Artículo 11 Ley 27/2014 de la LIS. Imputación temporal. Inscripción contable de ingresos y gastos.Artículo 21 Ley 27/2014 de la LIS. Exención para evitar la doble imposición de dividendos y rentasArtículo 31 Ley 27/2014 de la LIS. Deducción para evitar la doble imposición jurídica.Artículo 32 Ley 27/2014 de la LIS. Deducción para evitar la doble imposición económica internacional.DA.1ª Ley 27/2014 de la LIS. Restricciones a la exención por doble imposición de dividendosDT 40ª Ley 27/2014 LIS. Régimen tributación de participaciones con valor de adquisición > a 20 Mill.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Exención rentas obtenidas en extranjero

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos