Deducibilidad de los intereses de demora en el Impuesto sobre Sociedades durante la aplicación de RD 4/2004 y Ley 43/1995

DEDUCIBILIDAD DE INTERESES DE DEMORA EN IS. DURANTE LOS EJERCICIOS EN QUE ES DE APLICACIÓN RD 4/2004 Y LEY 43/1995.

Mantenemos este apartado para que el lector tenga una cronología de la evolución de la problemática de la deducción de los gastos de intereses de demora durante la reglamentación de las referidas normativas del Impuesto sobre Sociedades, si bien, el primer cuadro inicial presentado como novedad es el último posicionamiento a este respecto: Finalmente, el Tribunal Supremo -TS- en su Sentencia núm. 150/2021, de la Sala Contencioso - Administrativa en la sección 2ª, establece una conclusión clara: A efectos del Impuesto sobre Sociedades, los intereses de demora, sean los que se exijan en la liquidación practicada en un procedimiento de comprobación, sean los devengados por la suspensión de la ejecución del acto administrativo impugnado, tienen la consideración de gasto fiscalmente deducible, atendida su naturaleza jurídica, con el alcance y límites establecidos en la normativa del Impuesto (artículo 16 Ley del Impuesto sobre Sociedades Ley 27/2014 -LIS-). Llega a esta conclusión el TS, en contra de lo defendido por la Administración tributaria, porque entiende que:

A efectos del Impuesto sobre Sociedades, los intereses de demora, sean los que se exijan en la liquidación practicada en un procedimiento de comprobación, sean los devengados por la suspensión de la ejecución del acto administrativo impugnado, tienen la consideración de gasto fiscalmente deducible, atendida su naturaleza jurídica, con el alcance y límites establecidos en la normativa del Impuesto (artículo 16 Ley del Impuesto sobre Sociedades Ley 27/2014 -LIS-). Llega a esta conclusión el TS, en contra de lo defendido por la Administración tributaria, porque entiende que:

A efectos del Impuesto sobre Sociedades, los intereses de demora, sean los que se exijan en la liquidación practicada en un procedimiento de comprobación, sean los devengados por la suspensión de la ejecución del acto administrativo impugnado, tienen la consideración de gasto fiscalmente deducible, atendida su naturaleza jurídica, con el alcance y límites establecidos en la normativa del Impuesto (artículo 16 Ley del Impuesto sobre Sociedades Ley 27/2014 -LIS-).- Aún cuando "nacen" por el incumplimiento de una obligación principal (por ejemplo el pago con retraso de una determinada deuda tributaria), en sí mismos considerados no suponen un incumplimiento; al revés, se abonan en cumplimiento de una norma que legalmente lo exige.

- No admitir la deducción de los intereses de demora sería una penalización que, como tal, requeriría una previsión expresa, algo que no existe en la normativa del impuesto.

- Los intereses de demora están correlacionados con los ingresos; están conectados con el ejercicio de la actividad empresarial y, por tanto, son deducibles.

- Son calificados como gasto financiero por la normativa contable con naturaleza compensatoria y no punitiva.

Hemos de entender que, según el Tribunal Supremo, en lo que respecta a la deducción de los intereses de demora, no pueden incluirse entre los gastos no deducibles pues tienen por objeto compensar por el incumplimiento de una obligación de dar, o mejor, por el retraso en su cumplimiento y este hecho es análogo en la redacción de los tres textos normativos del Impuesto sobre Sociedades: Ley 43/1995, TRLIS 4/2004 y Ley 27/2014

CRONOLOGÍA ANTERIOR.

Muy Importante

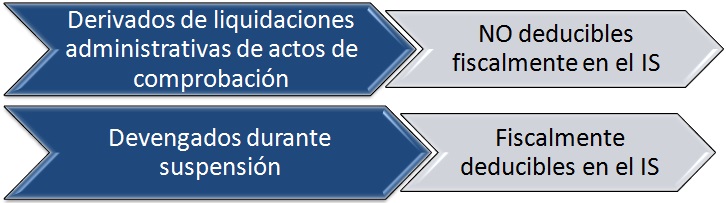

La AEAT establece que este INFORME A/1/8/16 analiza la deducibilidad de los intereses de demora tributarios respecto de los ejercicios a los que resulta de aplicación el TRLIS aprobado por el Real Decreto Legislativo 4/2004, de 5 de marzo, y la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades; es decir, para las liquidaciones del impuesto hasta 31 de diciembre de 2014.- Derivados de liquidaciones administrativas.

- Consecuencia de la suspensión del procedimiento.

1. DEDUCIBILIDAD DE INTERESES DE DEMORA EN LIQUIDACIONES ADMINISTRATIVAS.

Comenzamos por la conclusión extraída en el propio INFORME A/1/8/16 y es que la AEAT no admite la deducibilidad de los intereses de demora contenidos en las liquidaciones administrativas derivadas de procedimientos de inspección y comprobación.

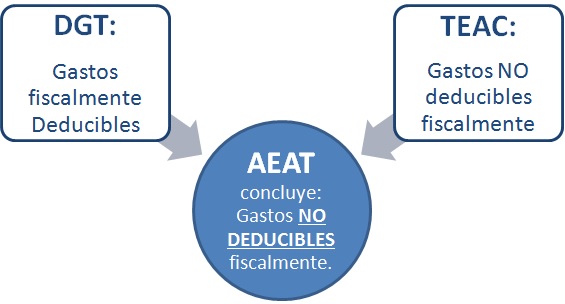

Llega la AEAT a esta conclusión una vez analizadas las posturas contrapuestas de la Dirección General de Tributos (DGT) y del Tribunal Económico Administrativo Central (TEAC), hasta la fecha. En síntesis estas posturas vienen dadas por:| DEDUCIBILIDAD INTERESES DE DEMORA EN EL IMPUESTO SOBRE SOCIEDADES | |

|  |

| Entiende que los gastos por intereses de demora en liquidaciones administrativas son fiscalmente deducibles en el Impuesto sobre Sociedades pues tienen la calificación de gastos financieros y el artículo 15 de la LIS (gastos no deducibles) no establece especificidad alguna respecto de los mismos. Se muestra en distintas consultas vinculantes (entre ellas y como más reciente la Consulta V4080-15 de 21 de diciembre de 2015) fundamentándose en la propia normativa del impuesto y la Resolución del ICAC, de 9 de octubre de 1997, sobre algunos aspectos de la norma decimosexta del PGC. | Niega la deducibilidad de estos intereses como gastos en el Impuesto sobre Sociedades (hecho que había defendido hasta la Resolución de 23 de noviembre de 2010, donde cambia de criterio); se fundamenta en la inadmisibilidad de que para obtener ingresos sean necesarios gastos que deriven de una infracción de ley y considera como tal la mora en el cumplimiento de la obligación de ingresar el importe de la deuda en el Tesoro Público. |

La postura final adoptada por la AEAT se fundamenta (ante las posturas enfrentadas de la DGT y el TEAC) en que el criterio reiterado del TEAC, de acuerdo con el artículo 239 y 242 de la LGT, tiene carácter vinculante para toda la Administración tributaria, no pudiendo la AEAT separarse del mismo, y por tanto debiendo entenderse en el sentido de NO admitir la deducibilidad de los intereses de demora contenidos en las liquidaciones administrativas derivadas de procedimientos de comprobación.

2. DEDUCIBILIDAD DE INTERESES DE DEMORA CONSECUENCIA DE LA SUSPENSIÓN.

Si bien es cierto que el INFORME en este caso distingue dos casos:- Deducibilidad de los intereses suspensivos cuando la Resolución o Sentencia confirma la liquidación inicialmente practicada y,

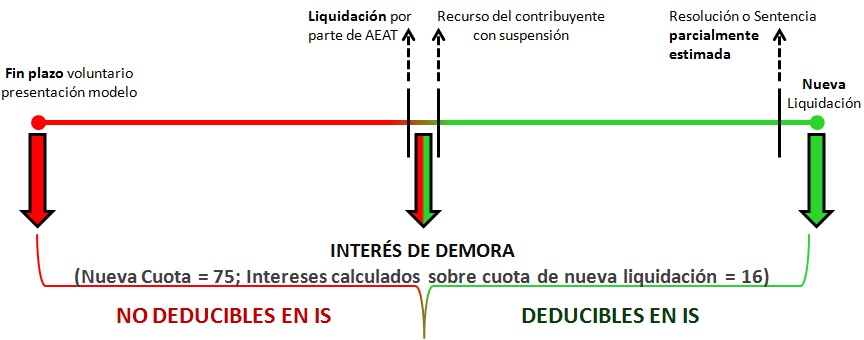

- Deducibilidad de los intereses de demora caso de que sea necesario dictar una nueva liquidación (de acuerdo con el artículo 26.5 de la LGT pues se estiman parcialmente las demandas del contribuyente) cuando ha mediado suspensión.

Los intereses de demora devengados tras la impugnación de una liquidación respecto a la que se ha solicitado y obtenido la suspensión son deducibles a efectos de la determinación de la base imponible del Impuesto sobre Sociedades.

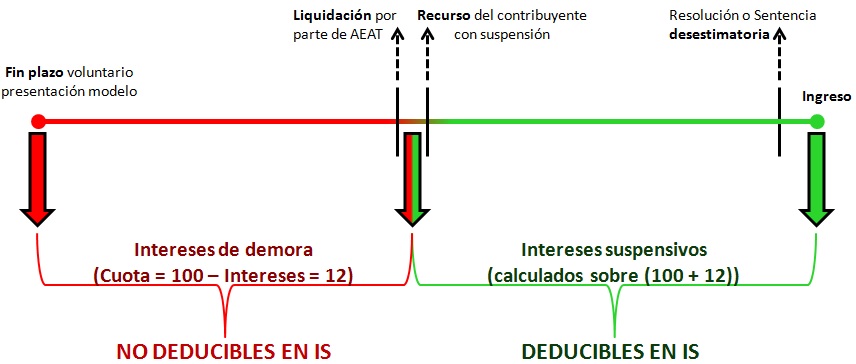

La AEAT justifica su decisión pues a su entender, mientras los intereses de demora contenidos en las liquidaciones administrativas derivadas de procedimientos de comprobación gozan de una naturaleza indemnizatoria (pues nacen como consecuencia de un incumplimiento tributario) los intereses suspensivos tienen un carácter o naturaleza financiera similar al que podría tener un aplazamiento o fraccionamiento. Ambos son retrasos en el ingreso de un dinero que debía estar en poder de la Administración, si bien alude a la STS y la Resolución del TEAC, de 7 de mayo de 2015, para negar la deducibilidad de los primeros (intereses de demora de liquidaciones) fundamentalmente porque considera que se trata de "gastos derivados de una situación de incumplimiento de una norma", mientras por otro lado entiende que NO ocurre lo mismo en el caso de los intereses suspensivos (permitiendo su deducibilidad) en el que su fundamento y origen no es en sí el incumplimiento, aunque fuera éste el origen del acto cuya ejecución se suspende, sino la propia suspensión o "aplazamiento" del pago de dicho importe concedido por la Administración. En conclusión: INTERESES DE DEMORA (con carácter indemnizatorio) Este segundo supuesto (intereses suspensivos), tanto en los casos en los que habiendo mediado suspensión, la Resolución o Sentencia confirma la liquidación inicialmente practicada como en aquellos otros en los que sea necesario dictar una nueva liquidación pues ha sido estimado parcialmente el requerimiento del contribuyente y evidentemente haya de "reformularse" la cuota y consecuentemente los intereses devengados. Así gráficamente, las conclusiones podríamos verlas en el siguiente gráfico representativo:

Este segundo supuesto (intereses suspensivos), tanto en los casos en los que habiendo mediado suspensión, la Resolución o Sentencia confirma la liquidación inicialmente practicada como en aquellos otros en los que sea necesario dictar una nueva liquidación pues ha sido estimado parcialmente el requerimiento del contribuyente y evidentemente haya de "reformularse" la cuota y consecuentemente los intereses devengados. Así gráficamente, las conclusiones podríamos verlas en el siguiente gráfico representativo: Como vemos los intereses de demora de la liquidación (en tono rojo) no serían deducibles por entender tienen su origen en un fraude de ley y los intereses devengados durante el tiempo que dura la suspensión (intereses suspensivos) por un recurso planteado por el contribuyente hasta que se estima o desestima (en tono verde), éstos sí deducibles en el Impuesto sobre Sociedades pues se considera tienen naturaleza financiera al igual que pudieran tenerla los intereses devengado durante un aplazamiento o fraccionamiento de pago. Ahora bien, podríamos encontrarnos en el caso del artículo 26.5 de la LGT, es decir, que consecuencia de una resolución administrativa o judicial, se estime parcialmente la demanda de un contribuyente y consecuentemente resulte necesaria la práctica de una nueva liquidación. En este caso, las conclusiones establecidas anteriormente se cumplen igualmente si bien en los términos:

Como vemos los intereses de demora de la liquidación (en tono rojo) no serían deducibles por entender tienen su origen en un fraude de ley y los intereses devengados durante el tiempo que dura la suspensión (intereses suspensivos) por un recurso planteado por el contribuyente hasta que se estima o desestima (en tono verde), éstos sí deducibles en el Impuesto sobre Sociedades pues se considera tienen naturaleza financiera al igual que pudieran tenerla los intereses devengado durante un aplazamiento o fraccionamiento de pago. Ahora bien, podríamos encontrarnos en el caso del artículo 26.5 de la LGT, es decir, que consecuencia de una resolución administrativa o judicial, se estime parcialmente la demanda de un contribuyente y consecuentemente resulte necesaria la práctica de una nueva liquidación. En este caso, las conclusiones establecidas anteriormente se cumplen igualmente si bien en los términos: De los intereses liquidados sobre la cuota de la nueva liquidación, habrá una parte (color rojo) que no serían deducibles (desde que se produjo el incumplimiento por parte del obligado tributario hasta que se produce la liquidación administrativa en la que se corrige dicho incumplimiento); el resto de intereses devengados durante la suspensión hasta la nueva liquidación sí serían deducibles.

De los intereses liquidados sobre la cuota de la nueva liquidación, habrá una parte (color rojo) que no serían deducibles (desde que se produjo el incumplimiento por parte del obligado tributario hasta que se produce la liquidación administrativa en la que se corrige dicho incumplimiento); el resto de intereses devengados durante la suspensión hasta la nueva liquidación sí serían deducibles. Por contra, a partir de 2015 durante aplicación de Ley 27/2014 LIS, tal y como establece la Resolución de 4 de abril de 2016 en los ejercicios económicos en los que se aplique la Ley 27/2014 LIS, los intereses de demora tributarios son gastos fiscalmente deducibles del IS.

Comentarios

Caso práctico de liquidación de intereses de demora en el modelo 200 del Impuesto sobre Sociedades Sobre la deducibilidad intereses de demora en IS a partir de 2015 con Ley 27/2014 LIS. INFORME A/1/8/16 sobre deducibilidad de intereses de demora tributarios en IS.Legislación

Art. 26 Ley 58/2003 LGT. Interés de demora.Jurisprudencia

STS 150/2021. Ratificación de la posibilidad de deducir los intereses de demora.Resolución 05241/2016 TEAC. Gastos no deducibles. Intereses de demora derivados de comprobación.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos