Ajustes extracontables. Errores Contables. Artículo 11.3 LIS.

Ajustes Extracontables: Errores Contables.

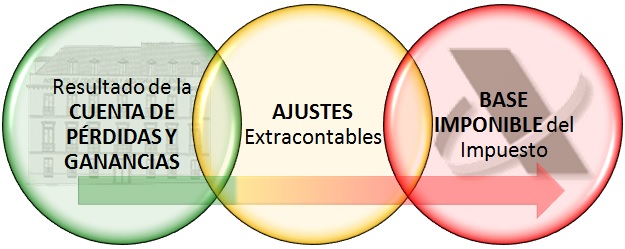

Situando en el contexto adecuado el presente apartado, hemos de recordar que el artículo 10.3 de la LIS, establece que "la base imponible del Impuesto se calculará, corrigiendo, mediante la aplicación de los preceptos establecidos en la propia LIS, el resultado contable determinado de acuerdo con las normas previstas en el Código de Comercio, en las demás leyes relativas a dicha determinación y en las disposiciones que se dicten en desarrollo de las citadas normas". Así, trabajaremos a partir del resultado contable obtenido por aplicación de los criterios establecidos por el Instituto de Contabilidad y Auditoria de Cuentas (ICAC), corrigiendo (caso de existir discrepancias de criterio) este resultado, con las normas previstas por la legislación del Impuesto sobre Sociedades. Una forma lógica de trabajar, sería ENFRENTAR, los criterios de uno y otro para, en este sentido ver si deben o no realizarse ajustes y en que sentido.

- Calculadora de amortización por el método lineal.

- Métodos de amortización en el impuesto de sociedades.

- Base de amortización.

- Libertad de amortización en empresas de reducida dimensión.

- Amortización acelerada en empresas de reducida dimensión.

- Tablas oficiales de amortización (vigentes desde 2015).

| E R R O R E S C O N T A B L E S | |

| Norma de Registro y Valoración 22º del PGC NORMAL (21ª del PGCPyme).- Cuando se produzca un cambio de criterio o error contable, se aplicará de forma retroactiva; el ingreso o gasto correspondiente a ejercicios anteriores derivado de dicha aplicación dará lugar a un ajuste que se imputará directamente al patrimonio neto, concretamente en una partida de RESERVAS. | Art. 11.3.1º y 2º LIS.- Los ingresos y los gastos imputados contablemente una cuenta de reservas en un período impositivo distinto de aquel en el que proceda su imputación temporal, se efectuará en el período impositivo en el que se haya realizado la imputación contable, siempre que de ello no se derive una tributación inferior. Los cargos o abonos a partidas de reservas, registrados como consecuencia de cambios de criterios contables, se integrarán en la base imponible del período impositivo en que los mismos se realicen. |

Evidentemente, si los criterios contables y fiscal coinciden, no procederá realizar ajuste extracontable alguno. En consecuencia con lo expuesto, cuando se produzcan "cambios de criterio o errores contables", dependiendo del caso concreto acontecido, habremos de ajustar en los términos:

Evidentemente, si los criterios contables y fiscal coinciden, no procederá realizar ajuste extracontable alguno. En consecuencia con lo expuesto, cuando se produzcan "cambios de criterio o errores contables", dependiendo del caso concreto acontecido, habremos de ajustar en los términos:| Criterio Contable/Fiscal | Incidencia en Resultado Contable | Ajuste Extracontable | Modelo 200 de IS |

| Gasto Contable > Gasto Fiscal | Aumento | Positivo (+) | Casilla 355 |

| Gasto Contable < Gasto Fiscal | Disminución | Negativo (-) | Casilla 356 |

| Ingreso Contable > Ingreso Fiscal | Disminución | Negativo (-) | Casilla 356 |

| Ingreso Contable < Ingreso Fiscal | Aumento | Positivo (+) | Casilla 355 |

Ejemplo - (simulado con base en Consulta Vinculante DGT V1590-13)

Solución

Así, de acuerdo a la Norma de Registro y Valoración 21 del PGC, la corrección del error contable se aplicará de forma retroactiva; el ingreso o gasto correspondiente a ejercicios anteriores derivado de dicha aplicación dará lugar a un ajuste que se imputará directamente al patrimonio neto, concretamente en una partida de RESERVAS. De esta forma, Supercontable, S.A. realizó el asiento contable que responde a:| XXX | Reservas Voluntarias (113) | |

| Mercaderías (300) | XXX |

Consecuentemente no se imputó cantidad alguna a la cuenta de resultados de la entidad. Por otro lado, la normativa fiscal, en concreto el artículo 11.3 del LIS establece, "los ingresos y los gastos imputados contablemente en la cuenta de pérdidas y ganancias o en una cuenta de reservas en un período impositivo distinto de aquel en el que proceda su imputación temporal, se imputarán en el período impositivo que corresponda; no obstante, tratándose de gastos imputados contablemente en dichas cuentas en un período impositivo posterior a aquel en el que proceda su imputación temporal o de ingresos imputados en las mismas en un período impositivo anterior, la imputación temporal de unos y otros se efectuará en el período impositivo en el que se haya realizado la imputación contable, siempre que de ello no se derive una tributación inferior a la que hubiere correspondido por aplicación de la norma de imputación temporal anterior". La propia Consulta Vinculante V1590-13 de la DGT establece para este caso, de acuerdo con la NRV 21ª del PGCPyme (22º del PGC), que la empresa contabilizará un gasto en la cuenta de reservas, en un periodo impositivo posterior al de su devengo y en la medida en que este gasto no está incluido en los supuestos de no deducibilidad del artículo 15 de la LIS, será deducible en el periodo de contabilización, siempre que de ello no se derive una tributación inferior a la que hubiese correspondido por aplicación de la regla de imputación temporal general (devengo). Así:

| Registro Contable | Fiscalidad | Ajuste Extracontable | Modelo 200 de IS |

| 0 Euros Imputado en Rvas. | 10.000 Euros | (-) 10.000 Euros | Casilla 356 |

200Instrucciones

Cálculos

Calculadora de amortización por el método lineal.Comentarios

Caso Práctico Contabilidad. Cambios de criterios contables consecuencia de errores cometidos.Infracciones y sanciones por inexactitud u omisión de operaciones en la contabilidad o en los libros.Infracciones y sanciones por uso de cuentas contables con significado distinto al que les corresponde.Infracciones y sanciones por retraso más de cuatro meses en llevanza de la contabilidad y registros.Infracciones y sanciones por llevanza de contabilidades distintas de una misma actividad y ejercicio.Métodos de amortización en el impuesto de sociedades.Base de amortización.Libertad de amortización en empresas de reducida dimensión.Amortización acelerada en empresas de reducida dimensión.Tablas oficiales de amortización (vigentes desde 2015).Legislación

Art. 10 Ley 27/2014 LIS. Concepto y determinación de la base imponibleArt. 11 Ley 27/2014 LIS. Imputación temporal. Inscripción contable de ingresos y gastosArt. 15 Ley 27/2014 LIS. Gastos no deduciblesDT. 1ª Ley 27/2014. Regularización de ajustes extracontablesArt. 12 Ley 27/2014 LIS. Correcciones de valor. Amortizaciones.Jurisprudencia y Doctrina

- DGT. CONSULTA VINCULANTE V4139/2016 de 27/09/2016. Corrección contable cuotas IVA.- DGT. CONSULTA VINCULANTE V0044/2017 de 13/01/2017. Corrección diferencia Valor Contable y Fiscal.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Ajustes extracontables. Operaciones a plazos. Artículo 11.4 LIS.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos