Régimen de Atribución de Rentas del IRPF. Sociedades a las que resulta aplicable el régimen. Tributación.

RÉGIMEN DE ATRIBUCIÓN DE RENTAS. ¿qué es y a quién se aplica este régimen?.

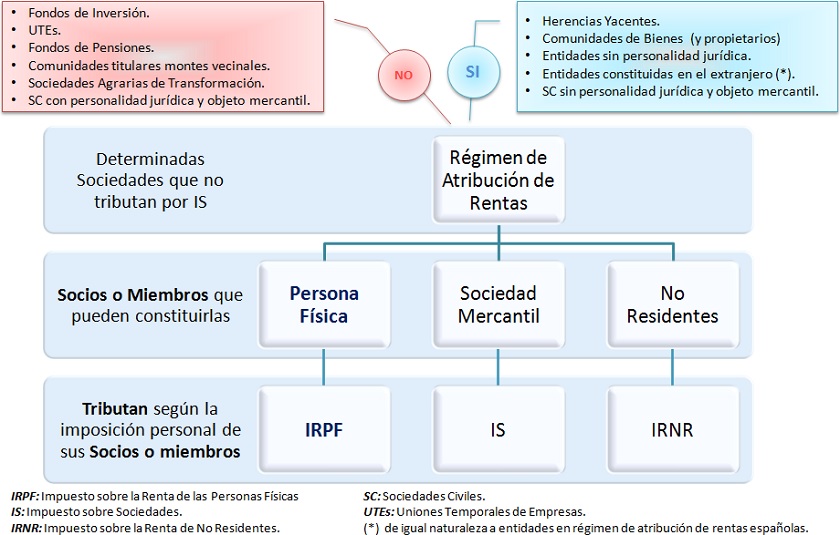

El régimen de atribución de rentas es un régimen especial, donde las rentas obtenidas por determinadas entidades que no tienen la consideración de sujetos pasivos del Impuesto sobre Sociedades tributan en la imposición personal de sus miembros: IRPF, IS o IRNR, según que los respectivos socios, comuneros o partícipes sean contribuyentes o sujetos pasivos de cada uno de estos impuestos.- Rentas obtenidas en territorio español que estén sujetas y exentas detributación en el Impuesto sobre la Renta de no Residentes.

- Rentas de fuente extranjera que no estén sujetas o estén exentas de tributación por un impuesto exigido por el país o territorio de la entidad o entidades pagadoras de tales rentas.

Como podemos observar en la representación, las rentas obtenidas por las entidades incluidas en este régimen que deban atribuirse a los socios, herederos, comuneros o partícipes tendrán la naturaleza derivada de la actividad o fuente de donde procedan para cada uno de ellos. En los casos en que uno de los socios, comuneros o partícipes se límite a realizar una aportación de capital, los rendimientos atribuidos a éste tendrán la naturaleza de rendimientos del capital mobiliario como consecuencia de la cesión de capital.

Comentarios

Constituir entidad para ejercer actividad económica que tribute por atribución de rentas en IRPF.Legislación

Art. 86 Ley 35/2006 LIRPF. Régimen de atribución de rentas.Art. 87 Ley 35/2006 LIRPF. Entidades en Régimen de atribución de rentas.Art. 88 Ley 35/2006 LIRPF. Calificación de la Renta AtribuidaJurisprudencia y Doctrina

Consulta Vinculante V0175-23. Posibilidad de deducir prima de seguro: entidad en régimen de atribución de rentas.Consulta Vinculante V2431-20. Modelo 347 atribución rentas factura a partícipes y no a la entidad.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Cálculo Renta Atribuible a cada socio en el Régimen Especial de Atribución de Rentas. IRPF.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos