Instrucciones Modelo 100. Compensación de pérdidas de la Base Imponible del Ahorro.

INSTRUCCIONES MODELO 100. BASE IMPONIBLE DEL AHORRO. COMPENSACIÓN DE SALDOS NEGATIVOS

De acuerdo con el artículo 48 de la Ley 35/2006, la base imponible general será el resultado de integrar y compensar los rendimientos del capital mobiliario de los apartados 1, 2 y 3 del artículo 25 y la suma de ganancias y pérdidas patrimoniales generadas por la transmisión de elementos patrimoniales. El apartado correspondiente a la integración y compensación de bases imponibles, tanto general como del ahorro, se cumplimentará en las páginas 13 y 14 del Modelo 100. Para llevar a cabo la integración y compensación de la base imponible general deberemos rellenar el siguiente apartado. NOTA: Recordemos que únicamente podremos introducir datos en las casillas que tengan el icono de un lápiz a la derecha.Se rellenará automáticamente.En esta casilla aparecerá el importe positivo de las ganancias y pérdidas patrimoniales derivadas de transmisiones patrimoniales a integrar en la base imponible del ahorro.Este importe se minorará, siguiendo las normas establecidas en el artículo 49 de la Ley 35/2006, por los saldos negativos de los rendimientos de capital mobiliario y los saldos negativos pendientes de compensar de ejercicios anteriores.

Se rellenará automáticamente.Si los rendimientos de capital mobiliario obtenidos durante el ejercicio tuviesen saldo negativo estos se compensarán con el saldo positivo obtenido durante el ejercicio de ganancias y pérdidas patrimoniales derivadas de transmisiones patrimoniales.NOTA: Recuerde que el límite de esta compensación será el 25% del saldo positivo de las ganancias y pérdidas patrimoniales derivadas de transmisiones.

En estas casillas se introducirán los saldos negativos de ganancias y pérdidas patrimoniales derivados de transmisiones que estén pendientes de compensar de ejercicios anteriores.Para introducir los importes hay que hacer clic en el icono del lápiz que aparece a la derecha de la casilla.NOTA: El límite de compensación de estos saldos negativos será el saldo positivo obtenido por ganancias y pérdidas patrimoniales derivadas de transmisiones.Ampliar información sobre la compensación de ganancias y pérdidas patrimoniales de ejercicios anteriores

Se rellenará automáticamente.Los importes negativos de rendimientos de capital mobiliario pendientes de compensar de ejercicios anteriores aparecerán en estas celdas según el año en que se generaron.Recordemos que los saldos negativos de rendimientos de capital mobiliario se podrán compensar con el saldo positivo de ganancias y pérdidas patrimoniales hasta el límite del 25% de dicho saldo positivo.NOTA: Recuerde que los saldos negativos pendientes de compensar de rendimientos de capital mobiliario generados por deuda subordinada o participaciones preferentes de años anteriores podrá compensarse con el único límite del saldo positivo de las ganancias patrimoniales a integrar en la base imponible del ahorro.

Se rellenará automáticamente.En esta casilla aparecerá el importe positivo del rendimiento del capital mobiliario a integrar en la base imponible del ahorro.Este importe se minorará, siguiendo las normas establecidas en el artículo 49 de la Ley 35/2006, por los saldos negativos de los rendimientos de las ganancias y pérdidas patrimoniales derivadas de transmisiones y los saldos negativos pendientes de compensar de ejercicios anteriores.

Se rellenará automáticamente.Si las ganancias y pérdidas patrimoniales obtenidas durante el ejercicio tuviesen saldo negativo estas se compensarán con el saldo positivo obtenido durante el ejercicio de los rendimientos de capital mobiliario.NOTA: El límite de esta compensación será el 25% del saldo positivo de los rendimientos del capital mobiliario.

En estas casillas se introducirán los saldos negativos de rendimientos de capital mobiliario que estén pendientes de compensar de ejercicios anteriores.Para introducir los importes hay que hacer clic en el icono del lápiz que aparece a la derecha de la casilla.NOTA: El límite de compensación de estos saldos negativos será el saldo positivo de los rendimientos del capital mobiliario obtenidos en el ejercicio.Ampliar información sobre la compensación saldos negativos de rendimientos de capital mobiliario de ejercicios anteriores

Se rellenará automáticamente.Los importes negativos de ganancias y pérdidas patrimoniales a imputar en la base imponible del ahorro pendientes de compensar de ejercicios anteriores aparecerán en estas celdas según el año en que se generaron.Recordemos que los saldos negativos de ejercicios anteriores de ganancias y pérdidas patrimoniales se podrán compensar con el saldo positivo de rendimientos de capital mobiliario hasta el límite del 25% de dicho saldo positivo.NOTA: Recuerde que los saldos negativos de ganancias y pérdidas patrimoniales derivadas de transmisiones de valores recibidos por operaciones de deuda subordinada o participaciones preferentes de años anteriores podrá compensarse con el único límite del saldo positivo de los rendimientos del capital mobiliario a integrar en la base imponible del ahorro.

Se rellenará automáticamente.En esta casilla aparecerá el importe de la base imponible del ahorro una vez se haya llevado a cabo la integración y compensación de rentas.

¿Qué criterios debo seguir a la hora de compensar saldos negativos?

Debemos saber que la Base Imponible del Ahorro está integrada por dos grupos principales, por un lado los rendimientos de capital mobiliario y por el otro las ganancias y pérdidas patrimoniales.| Saldo negativo de rendimientos de capital mobiliario | Se compensará con los saldos positivos de las ganancias y pérdidas patrimoniales obtenidas en el ejercicio.LÍMITE:25% de ese saldo positivo. |

| Saldo negativo de ganancias y pérdidas patrimoniales | Se compensará con los saldos positivos de rendimientos de capital mobiliario obtenido en el ejercicio.LÍMITE:25% de ese saldo positivo. |

¿Y si los saldos negativos son de ejercicios anteriores?

Para compensar saldos negativos de ejercicios anteriores se seguirán las mismas pautas de antes:- Saldos negativos de años anteriores por rendimientos de capital mobiliario:

- Se compensará con el saldo positivo de los rendimientos del capital mobiliario obtenidos en el ejercicio con el límite del saldo positivo de estos últimos.

- Si después de esto todavía quedasen saldos por compensar estos se compensarán con los saldos positivos obtenidos por ganancias y pérdidas patrimoniales a imputar en la base imponible del ahorro. El límite de esta compensación será el 25% del saldo positivo.

- Saldos negativos de años anteriores por ganancias y pérdidas patrimoniales:

- Se compensarán con el saldo positivo de ganancias y pérdidas patrimoniales obtenido en el ejercicio con el límite del saldo positivo de estos últimos.

- Si después de esto todavía quedasen saldos por compensar estos se compensarán con los saldos positivos obtenidos por rendimientos del capital mobiliario a imputar en la base imponible del ahorro. El límite de esta compensación será el 25% del saldo positivo.

EJEMPLO

El señor "SuperContable" presenta en el año N los siguientes importes de ejercicios anteriores pendiente de compensar:

- Saldo negativo Año N-1 por ganancias y pérdidas patrimoniales = 4.000 euros

- Saldo negativo Año N-1 por rendimientos de capital mobiliario = 3.000 euros

- Saldo negativo Año N-2 por ganancias y pérdidas patrimoniales = 2.000 euros

- Saldo neto positivo de las ganancias y pérdidas patrimoniales de 50.000 euros y Saldo neto positivo de rendimientos de capital mobiliario de 1.000 euros.

- Saldo neto positivo de rendimientos de capital mobiliario de 10.000 euros y Saldo negativo ganancias y pérdidas patrimoniales de 1.000 euros.

- Saldo neto positivo de las ganancias y pérdidas patrimoniales de 1.500 euros y Saldo neto positivo de rendimientos de capital mobiliario de 2.000 euros.

Solución

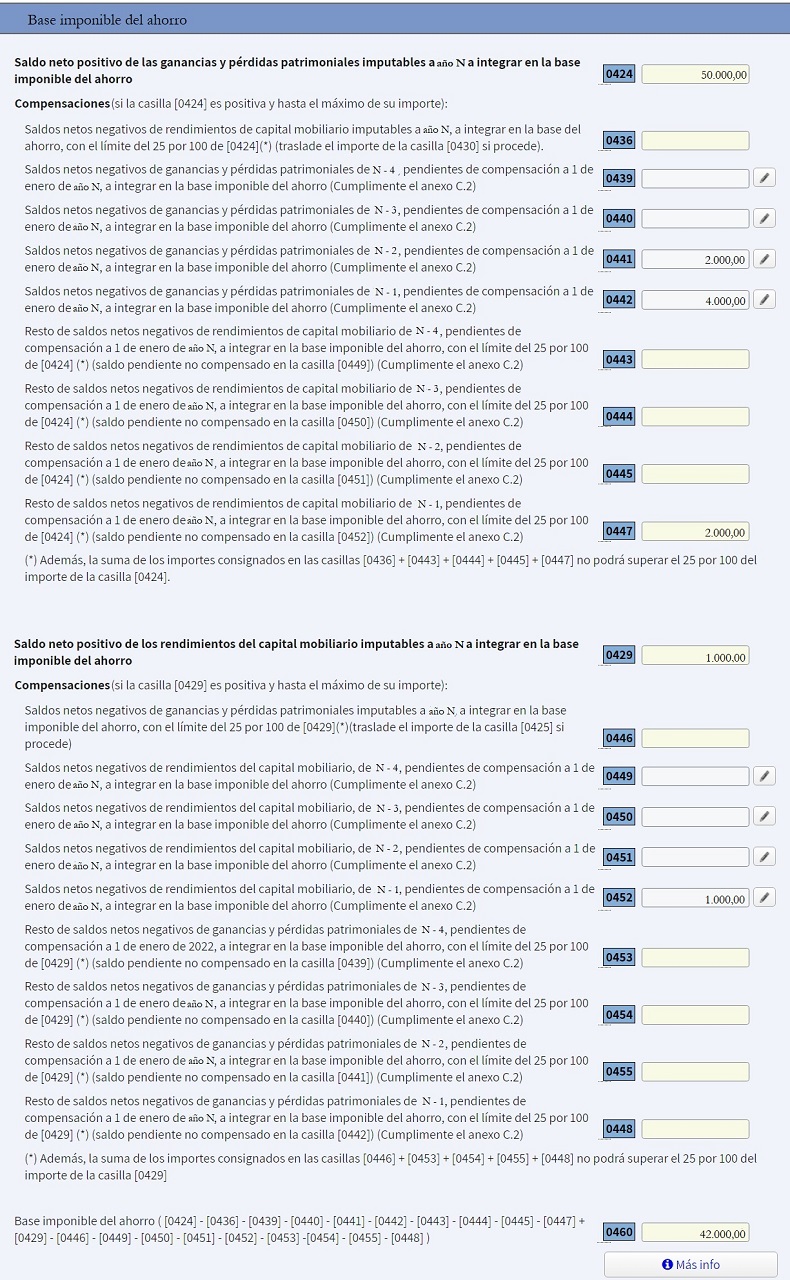

SUPUESTO 1.-| Partida | Importe |

| Saldo neto positivo de las ganancias y pérdidas patrimoniales año N | 50.000 |

| Saldo negativo ganancias y pérdidas año N-2 | 2.000 |

| Saldo negativo ganancias y pérdidas año N-1 | 4.000 |

Saldo negativo capital mobiliario año N-1  Se compensará la totalidad del saldo negativo pendiente por rendimiento de capital mobiliario ya que el límite es superior a la cuantía que queremos compensar.LIMITE (25% de 50.000 euros) = 12.500 euros | 2.000 |

| Saldo neto positivo de rendimientos de capital mobiliario año N | 1.000 |

| Saldo negativo capital mobiliario año N-1 | 1.000 |

| Base Imponible del Ahorro | 42.000 |

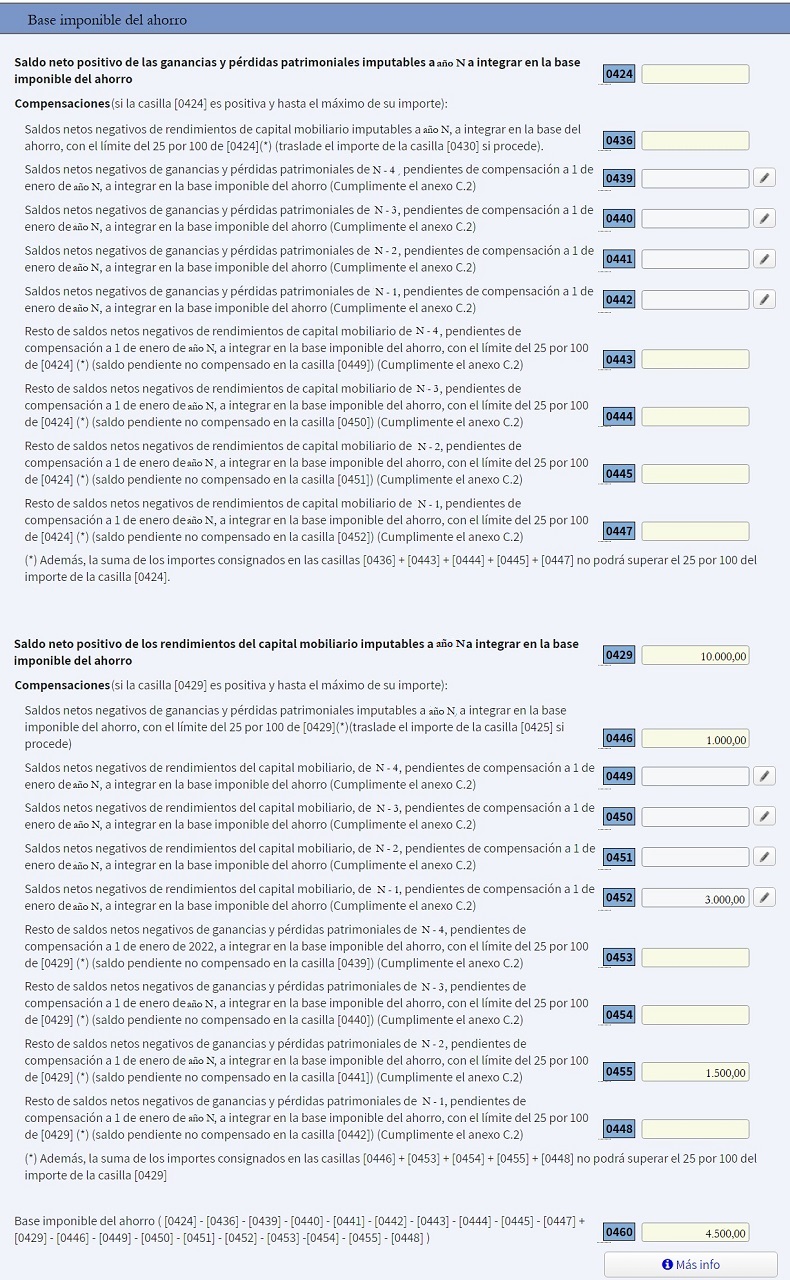

SUPUESTO 2.-

| Partida | Importe |

| Saldo neto positivo de las ganancias y pérdidas patrimoniales año N | 10.000 |

| Saldo negativo ganancias y pérdidas patrimoniales año N | 1.000 |

| Saldo negativo capital mobiliario año N-1 | 3.000 |

| Saldo negativo ganancias y pérdidas patrimoniales año N-2 Se compensará la parte que quede hasta la totalidad del límite permitido.LIMITE (25% de 10.000 euros) = 2.500 euros.Puesto que ya hemos compensado las pérdidas de este año valoradas en 1.000 euros de las pérdidas de años anteriores solo podremos compensar 1.500 euros más.Recordemos que las pérdidas se compensarán de las más antiguas a las más recientes, por lo que los 1.500 euros que compensamos este año corresponden a pérdidas del año N-2, quedando siguiente para años posteriores los siguientes importes:

| 1.500 |

| Base Imponible del Ahorro | 4.500 |

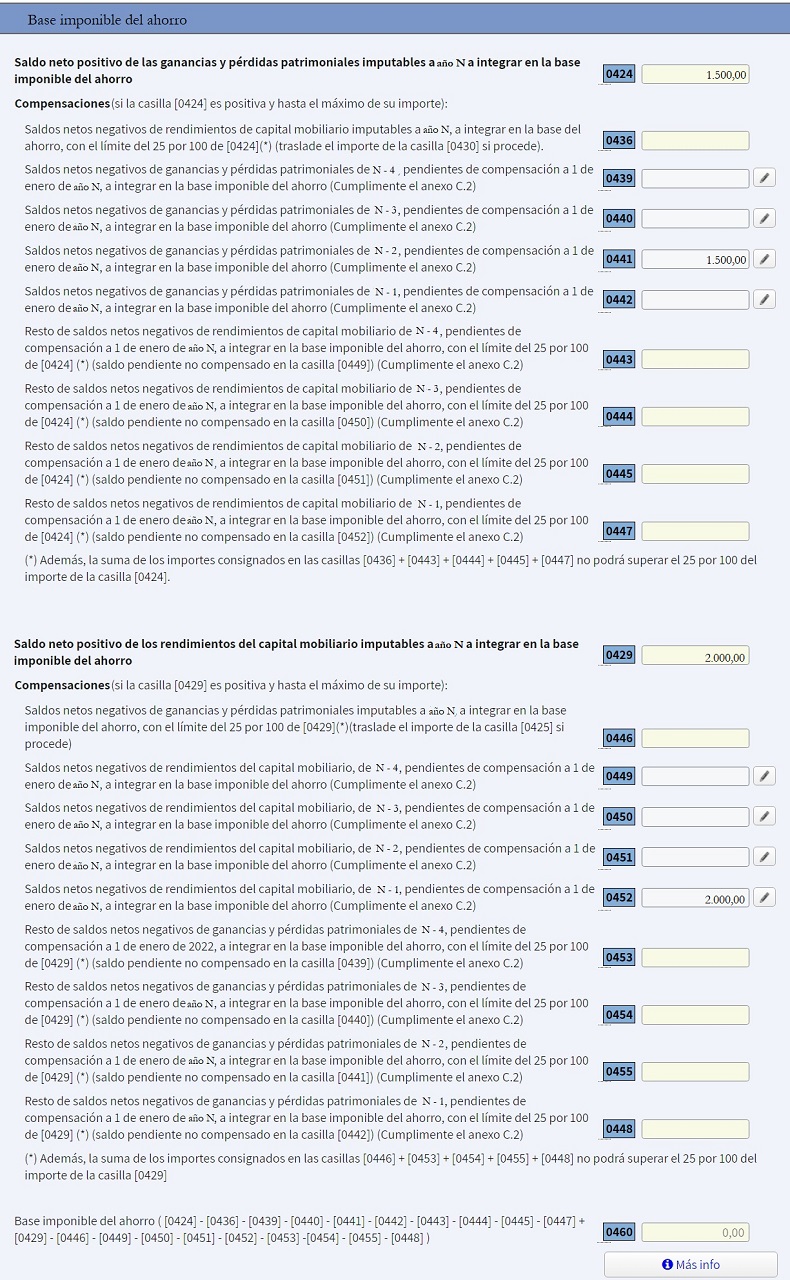

SUPUESTO 3.-

| Partida | Importe |

| Saldo neto positivo de las ganancias y pérdidas patrimoniales año N | 1.500 |

| Saldo negativo ganancias y pérdidas año N-2 Recordemos que las pérdidas se compensarán de las más antiguas a las más recientes. Una vez hechas las compensaciones permitidas nos quedarán los siguientes saldos para compensar en los años posteriores:

| 1.500 |

| Saldo neto positivo de rendimientos de capital mobiliario año N | 2.000 |

| Saldo negativo capital mobiliario año N-1 Recordemos que las pérdidas se compensarán de las más antiguas a las más recientes. Una vez hechas las compensaciones permitidas nos quedará el siguiente saldo para compensar en los años posteriores: - Saldo pendiente por rendimientos de capital mobiliario del año N-1 = 1.000 euros | 2.000 |

| Base Imponible del Ahorro | 0 euros |

Comentarios

Esquema para determinar la Base Imponible del IRPF.Guía para calcular los rendimientos de capital mobiliario.Guía de liquidación de ganancias y pérdidas patrimoniales.Integración y compensación de rentas en la Base Imponible.Formularios

Instrucciones Modelo 100. Integración y compensación de la Base Imponible General.Casos Prácticos

Caso práctico sobre integración y compensación de rentas. Base Imponible General y del Ahorro.Jurisprudencia y Doctrina

STS 103/2025. Justificación de pérdida en venta de acciones por discrepancias con datos de AEAT.Consulta V0125-19. Matrimonio en régimen de gananciales. Compensar pérdidas de conyuge fallecido.Consulta V1256-17. Compensación de pérdidas de 2014 con ganancia por donación generada en 2016.Consulta V1008-17. Compensar pérdidas disolución mercantil con ganancias por venta de participaciones.Consulta V0861-17. Comp. pérdidas pendientes por venta de acciones con ganancias de venta de acciones.Consulta V1647-17. Comp. de pérdidas años anteriores con ganancias patrimoniales del período actual.Consulta V5419-16. Plazo para compensar pérdida generada en 2012.Consulta V2500-15. Compensación de ganancias y pérdidas entre cónyuges en régimen de gananciales.Legislación

Art. 47 Ley 35/2006 LIRPF. Integración y compensación de rentas.Art. 49 Ley 35/2006 LIRPF. Integración y compensación de rentas en la base imponible del ahorro.D.A. 12ª Ley 35/2006 LIRPF. Porcentaje de compensación entre rendimientos y ganancias y pérdidas patrimoniales que se integran en la base imponible del ahorro en 2015, 2016 y 2017.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos