Exceso de aportaciones a planes de pensiones.

EXCESO DE APORTACIONES A PLANES DE PENSIONES

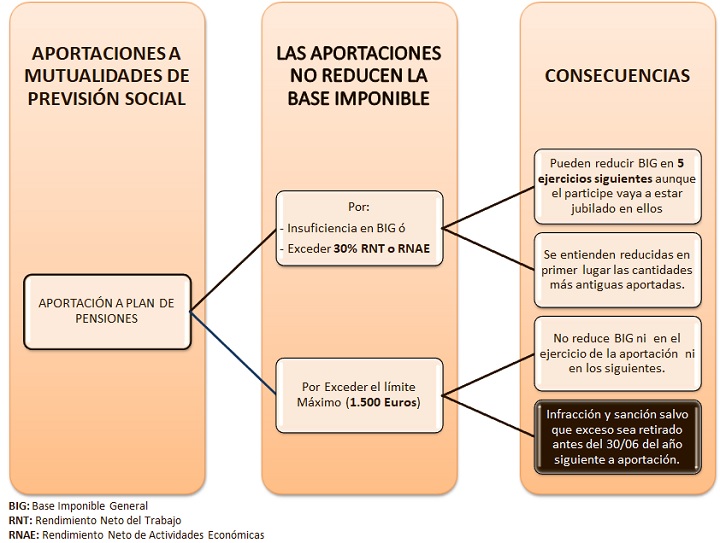

De acuerdo con el artículo 52 de la Ley 35/2006 del Impuesto sobre la Renta de las Personas Físicas (LIRPF), las cantidades aportadas a un plan de pensiones que no hayan podido ser reducidas de la base imponible general del impuesto por insuficiencia de la misma o por exceder del 30 por 100 de los rendimientos netos del trabajo o de actividades económicas, pueden reducirse en los cinco ejercicios siguientes, aunque el partícipe vaya a estar jubilado en ellos. Ahora bien, el artículo 51 del Reglamento del Impuesto (RD 439/2007 - RIRPF), establece que este derecho a reducir la base imponible en los cinco ejercicio siguientes, habrá de ser solicitado expresamente, y lo hace en los términos: "(...) La solicitud deberá realizarse en la declaración del Impuesto sobre la Renta de las Personas Físicas correspondiente al ejercicio en que las aportaciones realizadas no hubieran podido ser objeto de reducción por insuficiencia de base imponible o por exceder del límite porcentual establecido en el artículo 52.1 de la Ley del Impuesto (...)". Hemos de precisar que en estos casos si confluyesen, en una misma declaración de IRPF, aportaciones realizadas en el ejercicio con aportaciones de ejercicios anteriores que no hayan podido ser objeto de reducción por insuficiencia de base imponible o por exceder del límite porcentual, se entenderán reducidas en primer lugar, las aportaciones correspondientes a años los anteriores. Los nuevos límites aplicables a las reducciones en la base imponible por aportaciones a sistemas de previsión social se distinguen entre aportaciones realizadas por el propio contribuyente y contribuciones empresariales realizadas por el promotor. Así, en caso de que en un mismo período impositivo concurran unas y otras, y la totalidad de las cantidades aportadas no pueda ser objeto de reducción por insuficiencia de base imponible o por aplicación del límite porcentual, es preciso determinar la procedencia de los excesos de aportaciones a efectos de que puedan ser objeto de reducción en los cinco ejercicios siguientes respetando los nuevos límites. En este sentido, el artículo 51 del RIRPF establece un criterio proporcional para determinar la procedencia de tales excesos y al mismo tiempo el Real Decreto 899/2021, de 19 de octubre, añade una disposición transitoria decimonovena (en su redacción anterior) al Reglamento del Impuesto para determinar cómo reducir los excesos de aportaciones pendientes de reducción a 1 de enero de 2021, al haberse generado estos en ejercicios (2016 a 2020) en los que el límite de reducción en base imponible por aportaciones a sistemas de previsión social no distinguía entre aportaciones realizadas por el propio contribuyente y contribuciones empresariales realizadas por el promotor.

Con posterioridad esta disposición transitoria decimonovena ha sido "re-redactada" por RD 1039/2022, para contemplar de forma general la forma en que podrán reducir la base imponible las aportaciones del contribuyente y las contribuciones imputadas por el promotor a los sistemas de previsión social que no hubieran sido objeto de reducción en la base imponible por insuficiencia de base imponible o por haber excedido del límite porcentual establecido en el artículo 52.1 de la Ley del Impuesto y se encuentren pendientes de reducción.

El criterio establecido en esta disposición es debe entenderse que las cantidades pendientes de reducción corresponden a contribuciones imputadas por el promotor, con el límite de las contribuciones imputadas en dichos períodos impositivos. El exceso sobre dicho límite se entenderá que corresponde a aportaciones del contribuyente.Cantidades aportadas en Exceso por "voluntad propia".

Hasta aquí, hemos hablado de los excesos de aportaciones consecuencia de limitaciones que vienen marcadas por los rendimientos que obtenemos del trabajo y de actividades económicas (insuficiencia de base imponible o exceso del 30 por 100 de rendimientos referidos); pero en los casos en que las aportaciones realizadas a sistemas de previsión social excedan de la cuantía máxima establecida en el artículo 51 de la LIRPF (8.000 euros hasta 31.12.2020 2.000 euros entre 01.01.2021 y 31.12.2021 y 1.500 euros a partir de esta fecha), no podrán reducir la base imponible ni en el ejercicio de la aportación ni en los siguientes (artículo 51.6 LIRPF). Pero no solo eso, hemos de tener cuidado pues si el exceso de aportación (límite 8.000 euros hasta 31.12.2020, 2.000 euros entre 01.01.2021 y 31.12.2021 y 1.500 euros a partir de esta fecha) a sistemas de previsión social lo hemos realizado a un plan de pensiones, estamos ante una infracción así tipificada en la normativa reguladora de Planes de Pensiones, que es sancionable con una multa equivalente al 50 por 100 del exceso de la aportación sobre la citada cuantía máxima (sin perjuicio de la inmediata retirada del citado exceso del plan o planes correspondientes), salvo que dicho exceso sea retirado antes del 30 de junio del año siguiente al de la aportación. La referida sanción será impuesta en todo caso a quien realice la aportación, sea o no partícipe, si bien el partícipe quedará exonerado cuando se hubiera realizado sin su conocimiento. (Artículo 36.4 del RD Legislativo 1/2002 por el que se aprueba el Texto Refundido de Regulación de Planes y Fondos de Pensiones)

Legislación

Art. 51 Ley 35/2006. LIRPF. Reducción aportaciones y contribuciones a Planes de Pensiones.Art. 52 Ley 35/2006. LIRPF. Límite de reducción.Art. 51 RD 439/2007. RIRPF. Excesos de aportaciones a los sistemas de previsión social.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos