Esquema rendimientos de capital mobiliario. Ingresos. Gastos deducibles

ESQUEMA DETERMINACIÓN RENDIMIENTOS DE CAPITAL MOBILIARIO.

| IMPORTANTE CONOCER: | |

| ESQUEMA DE DETERMINACIÓN DEL RENDIMIENTO NETO DEL CAPITAL MOBILIARIO | |

+ | INGRESOS ÍNTEGROS

|

- |

|

= | RENDIMIENTO NETO |

- |

|

= | RENDIMIENTO NETO DEL CAPITAL MOBILIARIO |

Comentarios

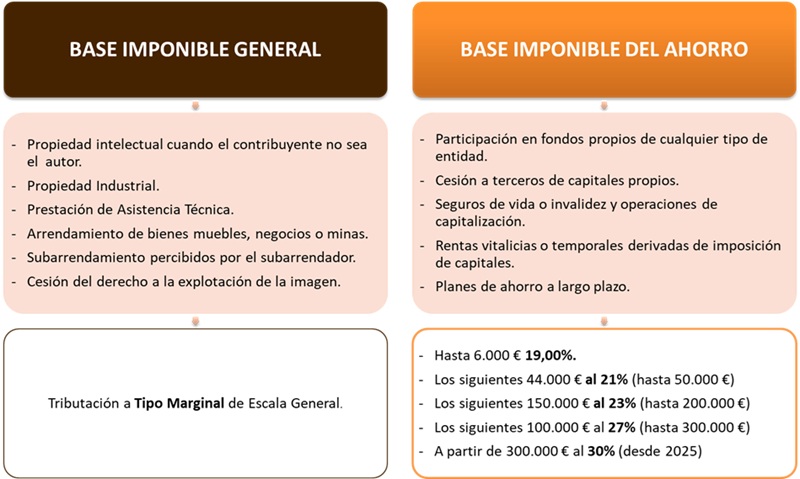

Base imponible del ahorro. Rendimientos del capital mobiliario.Tratamiento en IRPF del extorno del seguro vinculado a un préstamo.Legislación

Art. 21 Ley 35/2006 LIRPF. Definición de Rendimientos de capital.Art. 25 Ley 35/2006 LIRPF. Rendimientos íntegros del capital mobiliarioArt. 26 Ley 35/2006 LIRPF. Gastos deducibles y reduccionesJurisprudencia y Doctrina

Consulta vinculante V3282-23. Tributación en IRPF de cantidad percibida por reducción capital.Consulta Vinculante V2659-19 DGT. Tratamiento gastos personales a cargo de empresa de la que es socio.Consulta Vinculante V2287-19 DGT. Intereses demanda contra incumplimiento contrato cooperativa de viviendaEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Rendimientos por participación en fondos propios de cualquier tipo de entidad.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos