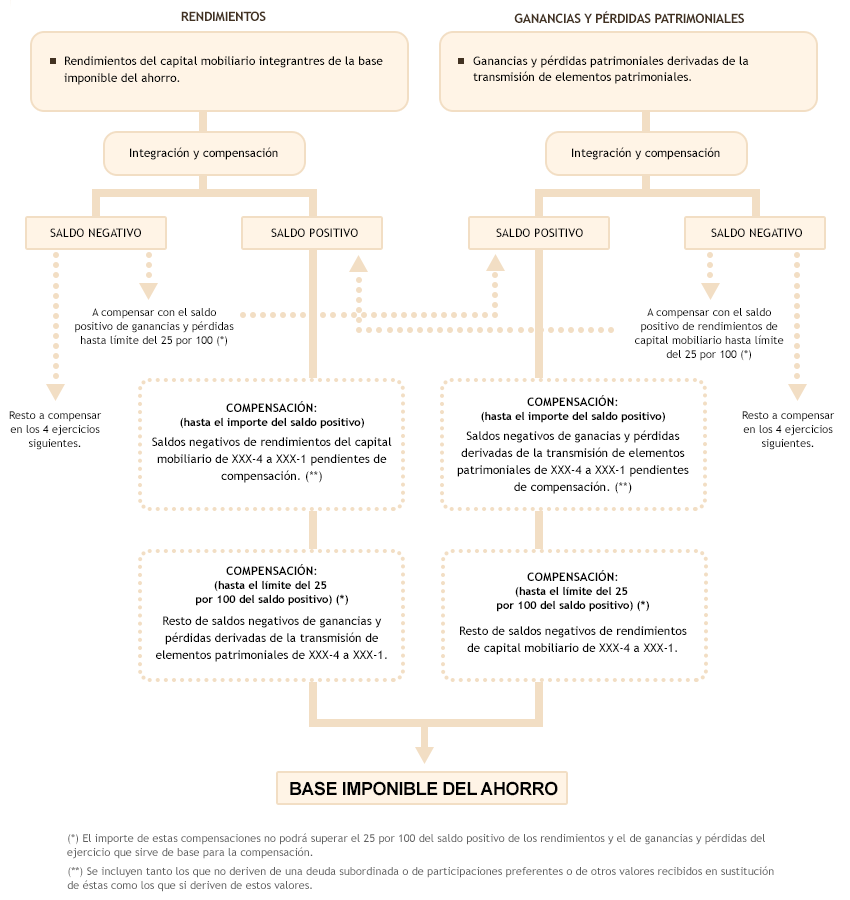

Esquema para la integración y compensación de rentas en la Base Imponible del Ahorro.

Integración y Compensación de Rentas en la Base Imponible del Ahorro.

De acuerdo con el artículo 47 de la Ley 35/2006 de IRPF, la integración y compensación de las rentas debe ser realizada dentro de cada uno de los grupos en que las mismas se clasifican:- Renta General y

- Renta del Ahorro.

Del esquema presentado podemos observar dos fases: la primera, cuya finalidad es determinar la base imponible del ahorro obtenida en el propio período y, la segunda, compensar con el saldo positivo, (si existe), las partidas negativas procedentes de ejercicios anteriores que estén pendientes de compensación.

Del esquema presentado podemos observar dos fases: la primera, cuya finalidad es determinar la base imponible del ahorro obtenida en el propio período y, la segunda, compensar con el saldo positivo, (si existe), las partidas negativas procedentes de ejercicios anteriores que estén pendientes de compensación.| 1ª Fase. Integración y compensación de rentas obtenidas en el período impositivo | 1er BLOQUE:Los rendimientos del capital mobiliario integrantes de la base imponible del ahorro (los derivados de la participación en fondos propios de entidades, de la cesión a terceros de capitales propios, de las operaciones de capitalización, de los contratos de seguros de vida o invalidez y las rentas que tengan por causa la imposición de capitales) se integran y compensan exclusivamente entre sí en cada período impositivo, originando como resultado un saldo:

Si tras dicha compensación aún restase saldo negativo, su importe se compensará en los 4 años siguientes. |

2º BLOQUE: Las ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales, cualquiera que haya sido su periodo de permanencia, se integran y compensan exclusivamente entre sí en cada período impositivo, originando como resultado un saldo:

| |

| 2ª Fase. Compensación de partidas negativas pendientes de ejercicios anteriores | Paso 1: Se compensan las partidas negativas pendientes de ejercicios anteriores con su respectivo saldo positivo de rendimientos o de ganancias y pérdidas del ejercicio. Así:

| Paso 2: Se compensan el resto de los saldos negativos de rendimientos de capital mobiliario y de ganancias y pérdidas pendientes de ejercicios anteriores no compensados. Así:

|

Como hemos podido observar y por utilizar una terminología más "coloquial", una vez calculados los dos bloques (rendimientos de capital mobiliario y ganancias y pérdidas patrimoniales), existe la posibilidad de realizar una compensación entre ellos. Si el saldo de alguno de los dos bloques es negativo y el otro es positivo se puede compensar el negativo hasta un límite del 25 % del positivo. El resto de importe negativo (que no se pueda compensar por sobrepasar el límite del 25 %) se podrá compensar en los próximos 4 años.

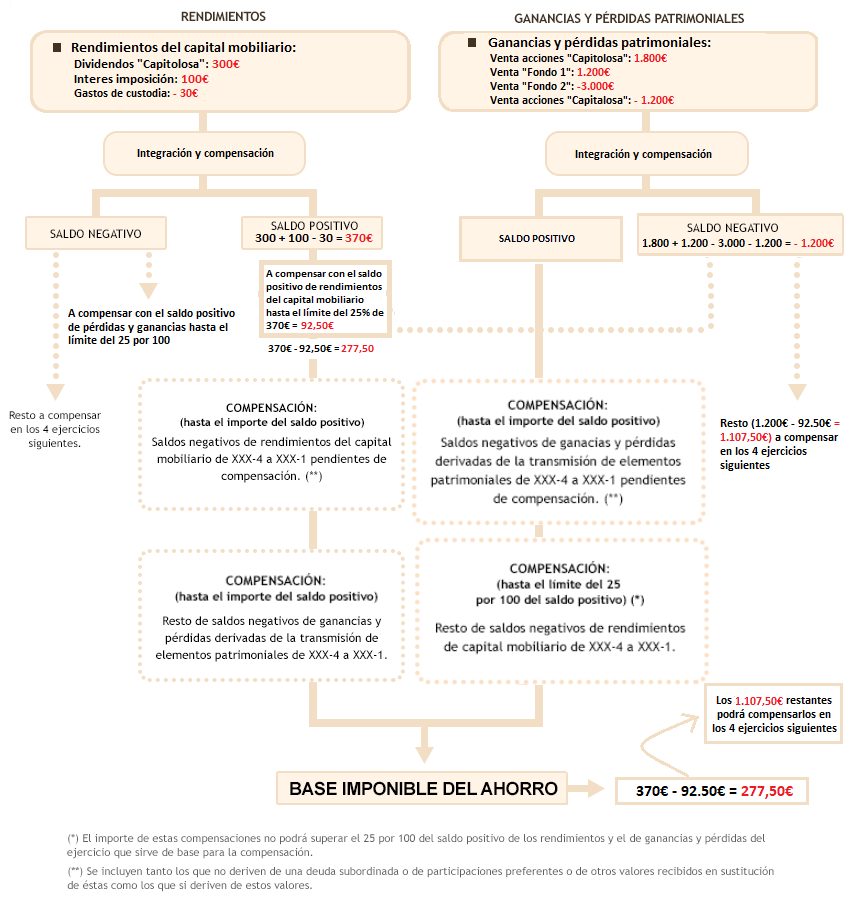

Como hemos podido observar y por utilizar una terminología más "coloquial", una vez calculados los dos bloques (rendimientos de capital mobiliario y ganancias y pérdidas patrimoniales), existe la posibilidad de realizar una compensación entre ellos. Si el saldo de alguno de los dos bloques es negativo y el otro es positivo se puede compensar el negativo hasta un límite del 25 % del positivo. El resto de importe negativo (que no se pueda compensar por sobrepasar el límite del 25 %) se podrá compensar en los próximos 4 años.Ejemplo

- Con fecha 15.01.XXXX cobra dividendos derivados de acciones "Capitalosa" por valor de 300 euros.

- Con fecha 01.03.XXXX vende acciones de "Capitalosa" obteniendo una ganancia de 1.800 euros.

- Con fecha 15.04.XXXX vende participaciones del fondo de inversión "Fondo1" con un beneficio de 1.200 euros.

- Con fecha 25.05.XXXX vende participaciones del fondo de inversión "Fondo2" con una pérdida de 3.000 euros.

- Con fecha 20.07.XXXX vende acciones de "Capitalosa" obteniendo una pérdida de 1.200 euros.

- Con fecha 01.10.XXXX cobra intereses una imposición a plazo por importe de 100 euros.

- Los gastos de custodia los fondos de inversión han supuesto 30 euros.

Solución

De acuerdo con el Esquema referido en párrafos anteriores tendríamos:| Rendimientos de Capital Mobiliario | Ganancias y Pérdidas Patrimoniales | ||

| Dividendos "Capitalosa" | 300 euros | Venta acciones "Capitalosa" | 1.800 euros |

| Intereses Imposición | 100 euros | Venta Fondo1 | 1.200 euros |

| Gastos de custodia | - 30 euros | Venta Fondo2 | - 3.000 euros |

| Venta acciones "Capitalosa" | - 1.200 euros | ||

| Total | 370 euros | Total | - 1.200 euros |

| Observamos como al compensar internamente los dos bloques, obtenemos un saldo positivo para los Rendimientos de Capital Mobiliario (370 euros) y un saldo negativo (-1.200 euros) como pérdida patrimonial | |||

| BASE IMPONIBLE DEL AHORRO | 277,50 euros | ||

| Base Imponible del Ahorro = 370 - 92,50 = 277,50 Euros |

Esquema explicativo

Casos Prácticos

Caso práctico sobre integración y compensación de rentas. Base Imponible General y del Ahorro.Legislación

Art. 47 Ley 35/2006 LIRPF. Integración y compensación de rentas.Art. 49 Ley 35/2006 LIRPF. Integración y compensación de rentas en la base imponible del ahorro.DA. 39ª Ley 35/2006 LIRPF. Compensación e integración de rentas negativas derivadas de deuda.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Deducción por maternidad en el IRPF.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos