Deducción IRPF por compra de coches eléctricos e instalación de puntos de recarga privados

Deducciones en IRPF por compra de coches eléctricos e instalación de puntos de recarga privados.

El Real Decreto-ley 5/2023, de 28 de junio, estableció dos nuevas deducciones en el IRPF, mediante la redacción de la Disposición adicional quincuagésima octava de la Ley (prorrogado hasta el 31/12/2026 por Real Decreto-Ley 7/2026, de 21 de marzo), con el objetivo de incentivar la adquisición de vehículos eléctricos por los particulares, de forma que los contribuyentes de este tributo podrán deducir el 15% de la cuota íntegra estatal:

El Real Decreto-ley 5/2023, de 28 de junio, estableció dos nuevas deducciones en el IRPF, mediante la redacción de la Disposición adicional quincuagésima octava de la Ley (prorrogado hasta el 31/12/2026 por Real Decreto-Ley 7/2026, de 21 de marzo), con el objetivo de incentivar la adquisición de vehículos eléctricos por los particulares, de forma que los contribuyentes de este tributo podrán deducir el 15% de la cuota íntegra estatal:- Del valor de adquisición de un vehículo eléctrico nuevo comprado desde 30 de junio de 2023 hasta el 31 de diciembre de 2026.

- De las cantidades satisfechas, desde 30 de junio de 2023 hasta el 31 de diciembre de 2026, para la instalación durante dicho período en un inmueble de su propiedad de sistemas de recarga de baterías para vehículos eléctricos.

Contribuyentes que puede aplicar la deducción.

De acuerdo con el criterio establecido en las consultas vinculantes de la Dirección General de Tributos -DGT- nº V1476-24 y V0130-25:Para compra de Vehículos Eléctricos Nuevos

La deducción podrá ser practicada:Recuerde:

La base máxima (valor de adquisición + gastos y tritutos de la compra - subvenciones o ayudas recibidas) de la deducción será 20.000 euros.

- En el periodo impositivo en el que el vehículo sea matriculado o,

- En el período impositivo, si fuese el caso, en el que se abone al vendedor una cantidad a cuenta para la futura compra del vehículo que represente, al menos, el 25% de su valor de adquisición. En este caso, deberá pagarse el resto y adquirirse el vehículo antes de que finalice el segundo período impositivo inmediato posterior a aquel en el que se produjo el pago a cuenta.

Para instalación en inmueble de Sistemas de Recarga de Baterías

Recuerde:

En ningún caso, darán derecho a practicar deducción las cantidades satisfechas mediante entregas de dinero de curso legal.

| CUOTA ÍNTEGRA ESTATAL | |

| (-) | Deducción por inversión en empresas de nueva o reciente creación |

| (-) | Deducción en actividades económicas |

| (-) | Deducción por donativos y otras aportaciones |

| (-) | Deducción por rentas obtenidas en Ceuta y Melilla |

| (-) | Deducción por actuaciones para la protección y difusión del Patrimonio Histórico Español |

| (=) | CUOTA ÍNTEGRA ESTATAL REDUCIDA |

| (-) | Deducción para la compra de vehículos eléctricos nuevos |

| (-) | Deducción para la instalación en inmueble de sistemas de recarga de baterías |

Compatibilidad de deducciones con percepción de subvenciones

La Dirección General de Tributos, en consulta vinculante V2287-23, se pronunció sobre si podrían aplicarse las deducciones anteriormente mencionadas en caso de haber percibido subvenciones y ayudas públicas para la adquisición de los vehículos objeto de la deducción.

La Dirección General de Tributos, en consulta vinculante V2287-23, se pronunció sobre si podrían aplicarse las deducciones anteriormente mencionadas en caso de haber percibido subvenciones y ayudas públicas para la adquisición de los vehículos objeto de la deducción.Ejemplo

Solución

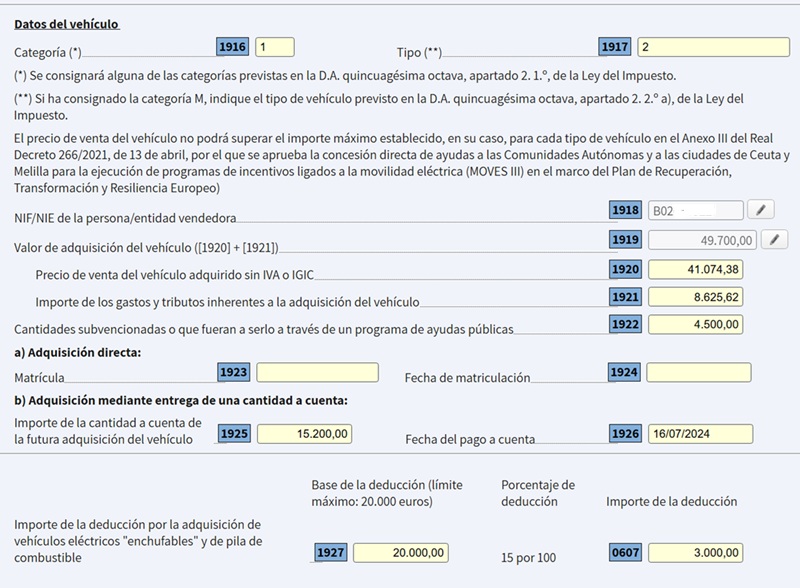

A) Deducción por la adquisición de vehículos eléctricos nuevos: D. José podrá aplicar la deducción correspondiente por tratarse de la compra para uso privado de un único vehículo nuevo de categoría M, perteneciente al tipo de autonomía extendida (EREV) que figura en la Base de Vehículos del IDAE y ya que su precio de venta del vehículo no supera el importe máximo establecido para este tipo de vehículo, que es de 45.000 euros sin el 21% de IVA (anexo III del Real Decreto 266/2021). Además, puede aplicarla en 2025 porque se ha optado por el pago de una cantidad a cuenta (15.200 euros) que supera el 25 por 100 del valor de adquisición del mismo (25% de 49.700 = 12.425 €) y el pago completo y la adquisición del vehículo se producirá antes de que finalice el segundo período impositivo inmediato posterior a aquel en el que se produjo el pago de la cantidad a cuenta. De este modo, tendremos:- Base de deducción: 49.700 (precio total) - 4.500 (subvención) = 45.200 €.

- Base máxima de la deducción: 20.000 euros.

- Importe de la deducción: 20.000 x 15% = 3.000 €.

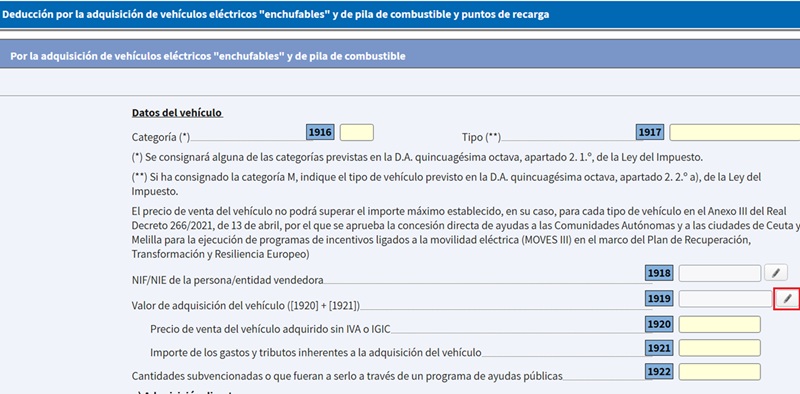

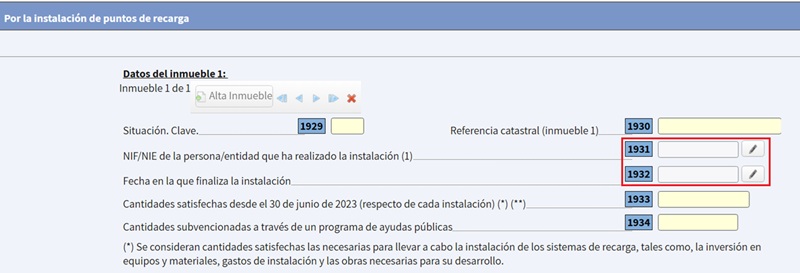

Donde rellenaremos con los siguientes datos:

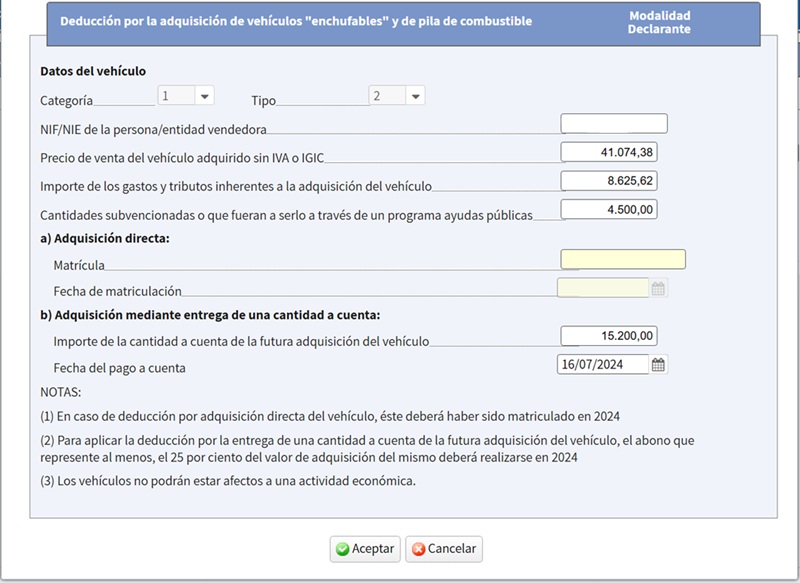

Una vez demos a "Aceptar", tendremos:

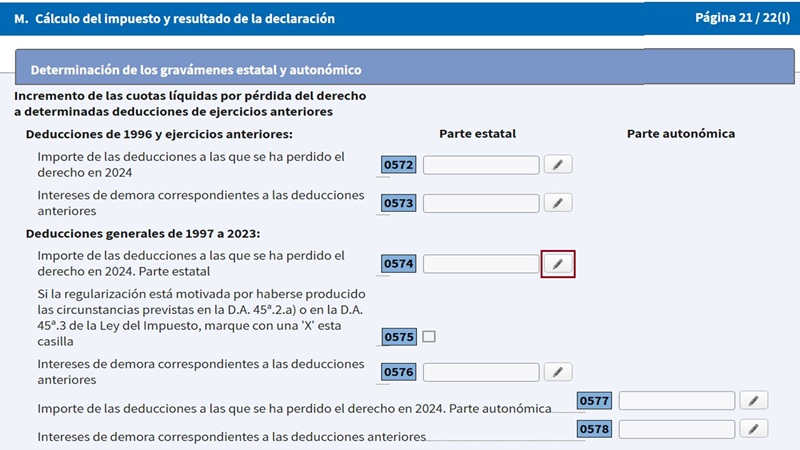

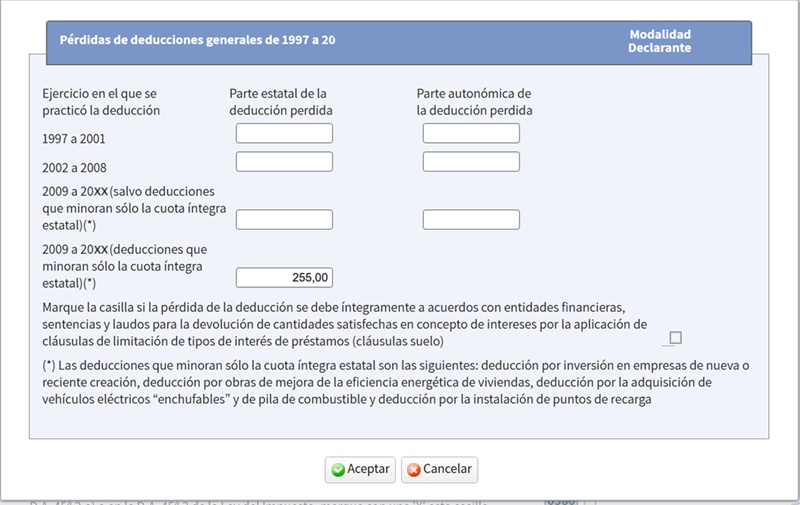

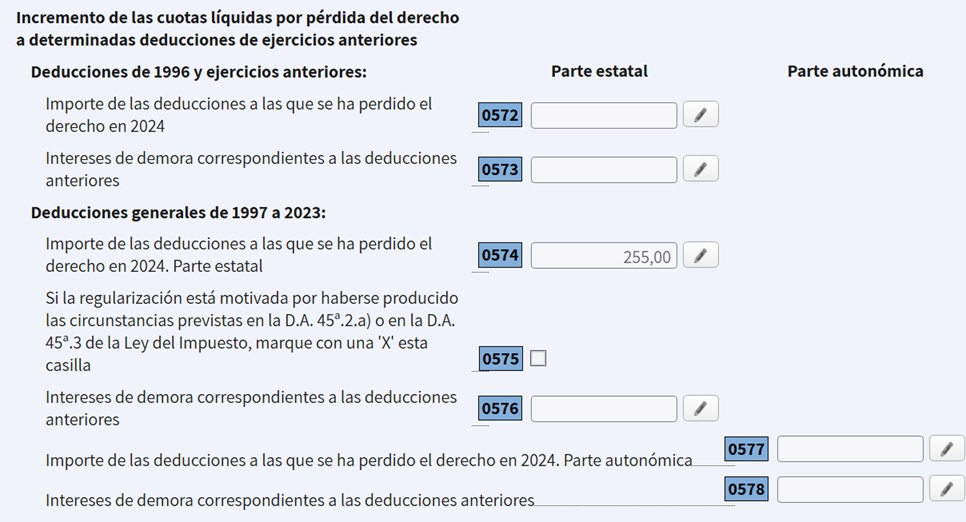

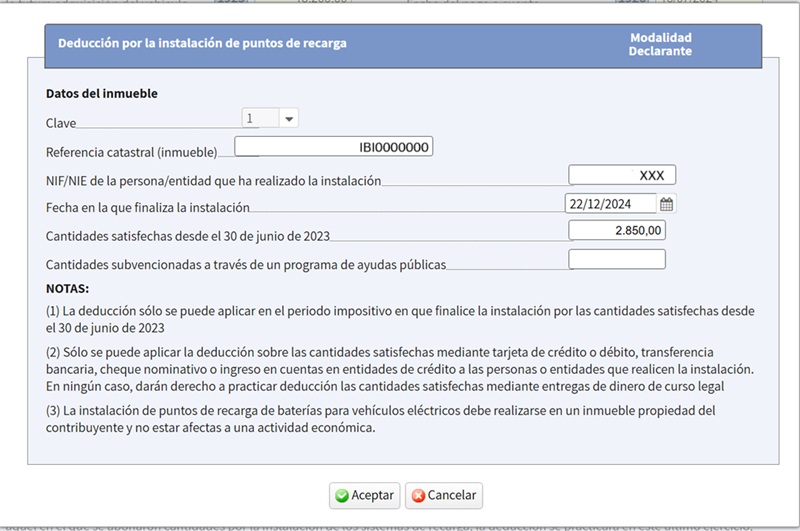

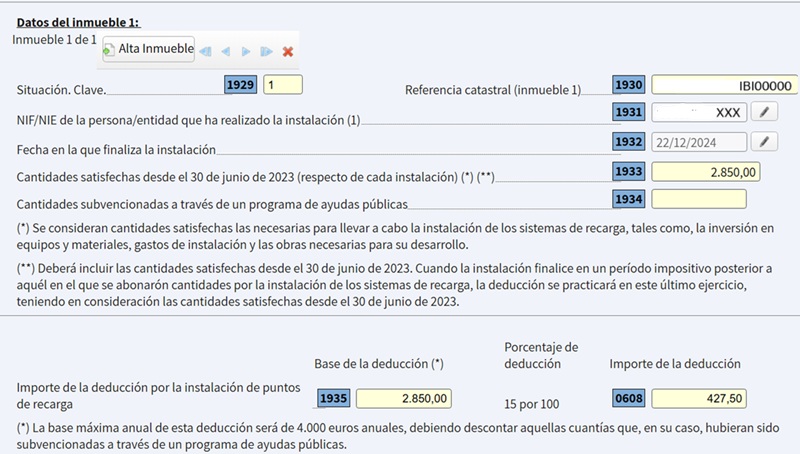

- Base de deducción: 2.850 € .Hasta que el contribuyente no reciba la resolución definitiva sobre la concesión de la ayuda que ha solicitado, no debe descontar el importe de la subvención de la base de deducción. La D.A.58ª de la Ley del IRPF no permite que se puedan descontar de la base "aquellas cuantías que, en su caso, hubieran sido subvencionadas o fueran a serlo a través de un programa de ayudas públicas" sino que en su apartado 3 alude única y exclusivamente a la posibilidad de descontar de la base "aquellas cuantías que, en su caso, hubieran sido subvencionadas a través de un programa de ayudas públicas". Por ello, no procederá su deducción hasta que no sean concedidas. Una vez concedida, se deberá regularizar la situación tributaria. Para ello, de acuerdo con el artículo 59 del Reglamento del IRPF, se añadirá a la cuota líquida estatal de la declaración del IRPF correspondiente al ejercicio en que se haya concedido la subvención el importe de la deducción indebidamente practicada. En el ejercicio que se reciba dicha subvención deberemos regularizar de la siguiente manera:En la página 21/22(I), parte final, deberemos clicar en la casilla 0574:

Donde rellenaremos con los siguientes datos:

Donde la cantidad de 255 € se calcula del siguiente meodo:- Deducción aplicada en ejercicios anteriores: 2.850 x 15% = 425,50 €.

- Deducción correcta con la subvención: (2.850 - 1.700) x 15% = 172,50 €.

- Regularización: 425,50 - 172,50 = 255 €.

- Base máxima de la deducción: 4.000 euros.

- Importe de la deducción: (2.850 x 15%) = 427.5 €.

Donde rellenaremos con los siguientes datos:

Una vez demos a "Aceptar", tendremos:

Comentarios

Deducciones de la cuota íntegra.Deducción por cantidades invertidas en obras para mejorar la eficiencia energética de la vivienda.Compatibilidad de la deducción por compra de vehículos eléctricos con subvenciones a tal efecto.Jurisprudencia y Doctrina

Consulta vinculante V0130-25. Aplicación deducción por contribuyente en régimen económico de gananciales.Consulta vinculante V1476-24. Aplicación deducción por contribuyente en régimen económico de gananciales.Consulta vinculante V3110-23. Requisitos para aplicar la deducción por adquisición de vehículo eléctrico.Consulta vinculante V2287-23. Compatibilidad de subvención y deducción para compra de vehículos eléctricos.Legislación

DA 58ª Ley 35/2006 LIRPF. Deducción por la adquisición de vehículos eléctricos «enchufables» y de pila de combustible y puntos de recarga.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos