Declaración de cantidades recibidas por el FOGASA en concepto de salarios impagados e indemnizaciones

DECLARACIÓN DE CANTIDADES RECIBIDAS POR EL FOGASA

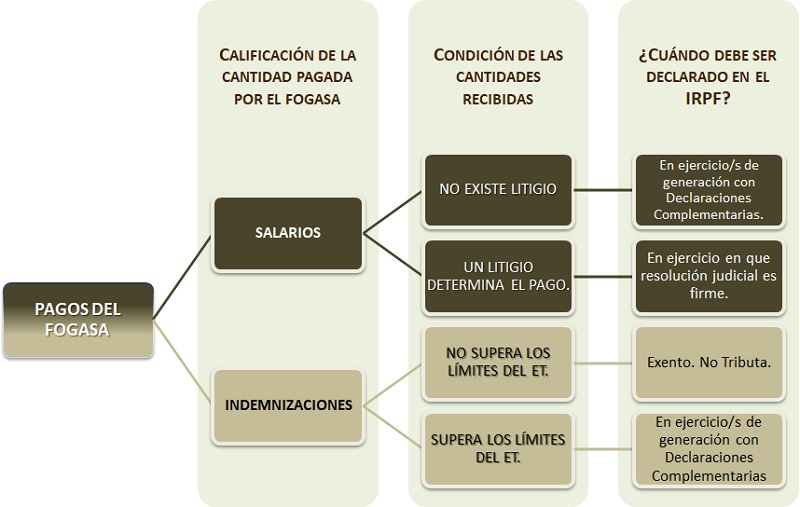

Este concepto dependerá principalmente de la consideración que tengan dichas cantidades que hemos recibido. En primer lugar, de manera general, los salarios impagados por el empresario con dificultades económicas deberán tributar por ellos en el Impuesto sobre la Renta de las Personas Físicas con la calificación de rendimientos del trabajo. No obstante, para responder de manera correcta la cuestión, habremos de distinguir las percepciones recibidas y si estas son calificadas como salarios impagados o indemnizaciones.SALARIOS IMPAGADOS

Éstos suelen hacerse efectivos en un período impositivo distinto a aquel en el que fueron exigibles, por lo que suelen tener el carácter de atrasos, por ello se plantea la duda de cuándo se deben declarar. Pues bien, para la imputación temporal se deben distinguir 2 situaciones:- Cuando no existe un litigio para la percepción de los salarios. Estos pagos del FOGASA correspondientes a ejercicios anteriores, en el año en que se perciben dichas retribuciones, habrán de ser imputados a los distintos ejercicios en que las mismas se generaron y para ello hablaremos de presentar "normalmente" declaraciones complementarias de cada uno de esos ejercicios económicos.

- Cuando se reciben tras existir un litigio sobre el derecho a percibir esas retribuciones. En estos casos, las cantidades pagadas por el FOGASA se declaran como rendimientos del trabajo del ejercicio en el que la resolución judicial es firme.

La autoliquidación se presentará en el plazo que media entre la fecha en que se perciben los rendimientos y el final del siguiente plazo de declaración del impuesto.

En caso de que se hubiesen declarado los salarios en la Renta pero no hubiesen sido cobrados, se podrá instar a la rectificación de las autoliquidaciones del IRPF en los ejercicios que corresponda, de acuerdo a lo dispuesto en el artículo 120 de la Ley 58/2003. Por su parte, si hubiese habido cantidades no declaradas que el FOGASA retribuye se deberá realizar una declaración complementaria del ejercicio que corresponda.

INDEMNIZACIONES

Cuando las cantidades que el FOGASA se abonen en conceptos e indemnización como consecuencia del tipo de despido declarado, habríamos de distinguir que el importe de la indemnización supere o no las cuantías establecidas en el Estatuto de los Trabajadores, así:- Cuando no supera los límites estarán exentas de tributar las indemnizaciones, de acuerdo a lo establecido en el artículo 7 de la Ley 35/2006, teniendo un máximo adicional de 18.000 euros.

- Cuando supera los límites, el exceso estará sujeto y no exento, debiendo tributar como rendimientos del trabajo, debiendo presentar una declaración complementaria del año que corresponda, sin sanciones, ni intereses de demora, ni recargos.

Legislación

Art. 7 Ley 35/2006 LIRPF. Rentas exentas.Art. 120 Ley 58/2003 LGT. Autoliquidaciones.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Cómputo para aplicar la exención a retribuciones de trabajadores desplazados.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos