Caso práctico sobre integración y compensación de rentas en el IRPF. Base Imponible General y Base Imponible del Ahorro.

Casos prácticos de IRPF

Integración y Compensación de Rentas

EJEMPLO:

A fecha 31.12.20XX, el Sr. Supercontable.com ha percibido presenta los siguientes datos a efectos de su declaración en el Impuesto sobre la Renta de las Personas Físicas:

- Rendimiento neto reducido del trabajo: 30.000

- Rendimiento neto reducido de actividad económica: -3.000

- Imputación de rentas inmobiliarias: 300

- Ganancia patrimonial a integrar en la base imponible general: 2.100

- Pérdida patrimonial a integrar en la base imponible general: 8.300

- Rendimiento negativo de capital mobiliario: -700

- Ganancia patrimonial a integrar en la base imponible del ahorro: 6.800

- Pérdida patrimonial a integrar en la base imponible del ahorro: 1.000

- Saldo neto negativo de ganancias y pérdidas patrimoniales no derivadas de la transmisión de elementos patrimoniales correspondientes a 20XX-2 : 700

- Saldo neto negativo de ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales correspondientes a 20XX-2: 900

- Rendimientos del capital mobiliario negativos correspondientes a 20XX-2 : 400

- Saldo neto negativo de ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales correspondientes a 20XX-3 : 1.900

Solución

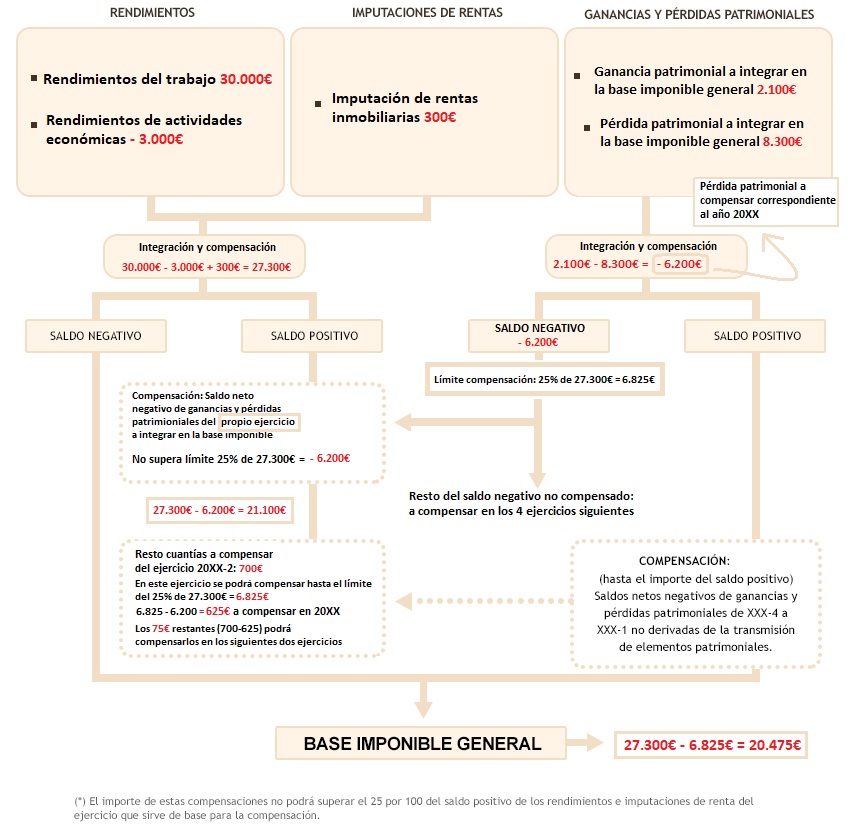

Base imponible general

- Rendimientos e imputaciones de rentas del año 20XX.

- Rendimientos del trabajo: 30.000

- Actividades económicas: - 3.000

- Imputación rentas inmobiliarias: 300

- Saldo neto: 30.000 - 3.000 + 300 = 27.300

- Ganancias y pérdidas patrimoniales del ejercicio 20XX que han de integrarse en la base imponible general:

- Ganancias: 2.100

- Pérdidas: 8.300

- Saldo neto negativo de ganancias y pérdidas del ejercicio 20XX (2.100 - 8.300) = - 6.200

- Compensación del saldo negativo de pérdidas y ganancias patrimoniales del propio ejercicio 20XX:

Compensación del saldo neto negativo de 20XX: - 6.200 - Compensación partidas negativas de ejercicios anteriores:

Compensación saldo neto negativo pérdidas 20XX-2: 700 - Total compensaciones (6.200 + 625) = 6.825

Base imponible general (27.300 - 6.825) = 20.475

Esquema explicativo

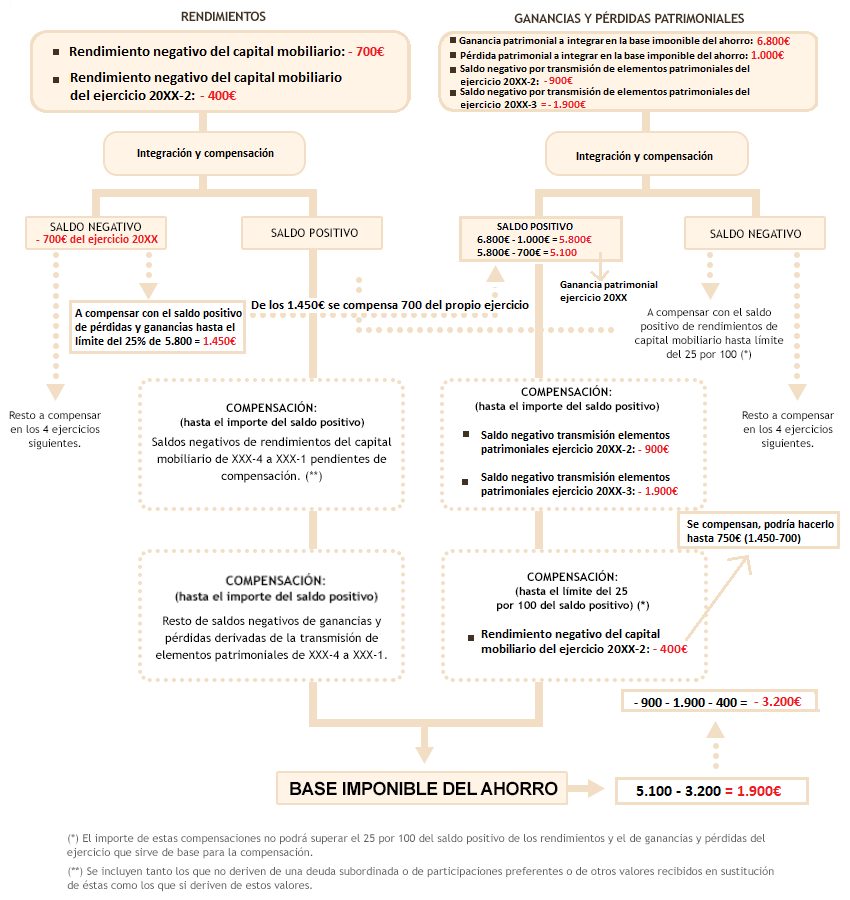

Base del ahorro

- Ganancias y pérdidas patrimoniales del ejercicio 20XX a integrar en la base imponible del ahorro:

- Ganancias: 6.800

- Pérdidas: 1.000

- Saldo neto positivo de ganancias y pérdidas del ejercicio 20XX (6.800 - 1.000) = 5.800

- Compensación del saldo negativo de rendimientos de capital mobiliario del propioejercicio 20XX:

- Rendimientos negativos de capital mobiliario imputables a 20XX: 700

Los rendimientos de capital mobiliario negativos del ejercicio se compensarán con el saldo positivo de las ganancias y pérdidas patrimoniales del ejercicio de la base imponible del ahorro con el límite del 25 por 100 de dicho saldo positivo que asciende a 1.450 (25 por 100 s/5.800). Con ello se compensan todos los saldos pendientes. - Compensación de saldo netos negativos de pérdidas y ganancias patrimoniales deejercicios anteriores:

- Compensación saldo neto negativo de pérdidas 20XX-4: 900

- Compensación saldo neto negativo de pérdidas 20XX-3: 1.900

- Compensación saldo neto negativo de rendimientos de capital mobiliario procedentes de 20XX-2: 400

- Total compensaciones (900 + 1.900 + 400) = 3.200

- Compensaciones a realizar (hasta el importe del saldo positivo): (700 + 3.200) = 3.900

Los rendimientos de capital mobiliario negativo procedentes de 20XX-2 podrán compensarse con el saldo positivo de ganancias y pérdidas patrimoniales del ejercicio 20XX hasta el límite conjunto del 25 por 100 de ese saldo. Para el presente caso, hasta 750 euros ya que la compensación del saldo negativo de los rendimientos de capital mobiliario del ejercicio 20XX ascendía a 700 y el límite a 1450 euros (25% sobre 5.800).

Esquema explicativo

Comentarios

Integración y compensación de rentas. Base Imponible General. Integración y compensación de rentas. Base Imponible del Ahorro. Esquema para la integración y compensación de rentas en la Base Imponible General. Esquema para la integración y compensación de rentas en la Base Imponible del Ahorro. Guía para la determinación de la Base Imponible General del IRPF.Integración y Compensación de rentas a la Base Imponible.Formularios

Instrucciones Modelo 100. Compensación de pérdidas de la Base Imponible del Ahorro.Instrucciones Modelo 100. Compensación de pérdidas de la Base Imponible General.Jurisprudencia y Doctrina

Consulta vinculante V1851-23. Compensación de pérdidas patrimoniales anteriores con ganancias del año en curso.Consulta vinculante V1507-23. Compensación de pérdidas y ganancias patrimoniales en la Base Imponible del Ahorro.Legislación

Art. 47 Ley 35/2006 LIRPF. Integración y compensación de rentas.Art. 48 Ley 35/2006 LIRPF. Integración y compensación de rentas en la base imponible general.Art. 49 Ley 35/2006 LIRPF. Integración y compensación de rentas en la base imponible del ahorro.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Base Liquidable del Ahorro. IRPF.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos