Aplicación de la exención por reinversión en vivienda habitual cuando la nueva vivienda habitual no ha sido entregada.

Aplicación Exención por reinversión en vivienda habitualcuando no ha sido entregada

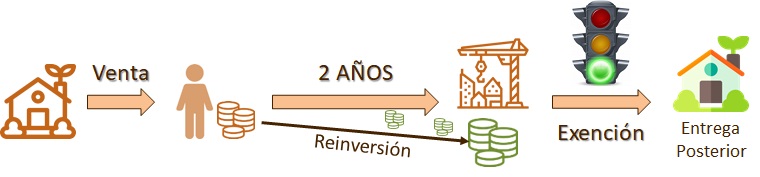

Tal y como se ha expresado el Tribunal Supremo, a través de la Sentencia STS 663/2021, resolución Nº 211/2021 del 17 de Febrero, sí se podrá aplicar dicha exención, ya que, tal y como se cita en dicha sentencia:"cuando la reinversión se materializa en una vivienda en fase de construcción, el plazo establecido es aquel del que dispone el contribuyente para la reinversión del importe correspondiente, sin existir necesidad de que adquiera el dominio de la nueva vivienda, mediante entrega material, o de construcción concluida".

Consecuentemente, el Tribunal Supremo resuelve un recurso de casación sobre la liquidación provisional de un contribuyente que había reinvertido efectivamente en la adquisición de una nueva vivienda habitual, la totalidad de lo obtenido por la venta, pero sin que se hubiese producido la entrega material, debido a que no había sido terminada de construir. Dicho tribunal se fundamenta en el artículo 38.1 de la Ley 35/2006 del IRPF y el artículo 41 del Reglamento, tratado en el Real Decreto 439/2007, para justificar que la condición que defendía el abogado del Estado de condicionar el cumplimiento a la entrega material no se encuentra recogida en la norma.

Por tanto, sí se podrá aplicar la exención por reinversión en vivienda habitual cuando, con independencia de si se ha producido la entrega física, se haya efectuado el desembolso de las cantidades obtenidas en la venta en el plazo límite de los dos años referidos anteriormente.

Comentarios

Exención por reinversión en vivienda habitual: residir en precario no computa dentro del plazo de 3 años.Jurisprudencia y Doctrina

Consulta vinculante V1272-23. Tiempo en el que no residir en la vivienda habitual le hace perder esa condición.Resolución TEAC 06133/2022. Exención por reinversión en vivienda habitual cuando se ocupa en precario.STS 553/2023. Aplicación exención por reinversión en vivienda habitual por cónyuge separado que no reside en ella.Consulta Vinculante V0271-23. Exención por reinversión en vivienda habitual cuando la vivienda ha de construirse.STS 663/2021. Resolución 211/2021. Cumplimiento plazo dos años reinversión vivienda habitual.Legislación

Art. 38 Ley 35/2006 LIRPF. Ganancias excluidas de gravamen en supuestos de reinversión.Art. 41 RD 439/2007 RIRPF. Exención por reinversión en vivienda habitual.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos