Rectificar la propuesta de sanción

RECTIFICAR LA PROPUESTA DE SANCIÓN.

El procedimiento sancionador tiene varias fases: inicio, instrucción y resolución. Una vez instruido el procedimiento sancionador por el órgano competente, notificará su propuesta al obligado tributario a quien concederá un plazo de 15 días para poder efectuar alegaciones y aportar documentación que considere oportuna (trámite de audiencia). En caso de formularse alegaciones, el órgano instructor elevará al órgano competente para resolver la propuesta efectuada al obligado tributario y las alegaciones presentadas por éste. Así terminada la instrucción, el órgano competente para resolver el expediente sancionador puede, a la vista de la propuesta y de las alegaciones efectuadas: 1. Mantener la propuesta efectuada por el órgano instructor, en cuyo caso seguirá su tramitación en conformidad o disconformidad según manifestación del presunto infractor; y se presumirá su disconformidad si no se pronuncia expresamente al respecto 2. Rectificar la propuesta de sanción por concurrir alguna de las circunstancias previstas en el Art. 24 RD 2063/2004.2 párrafo segundo del Reglamento Sancionador. Son circunstancias determinantes de la rectificación las siguientes: a) Cuando se consideren sancionables conductas que en el procedimiento sancionador se hubiesen considerado como no sancionables. b) Cuando se modifique la tipificación de la conducta sancionable. c) Cuando se cambie la calificación de una infracción de leve a grave o muy grave, o de grave a muy grave. Si el órgano competente para resolver rectifica la propuesta, ésta se notificará al interesado para que pueda efectuar las alegaciones que considere oportunas en el plazo de 10 días contados desde el siguiente a la notificación.ANULACIÓN DE LA SANCIÓN.

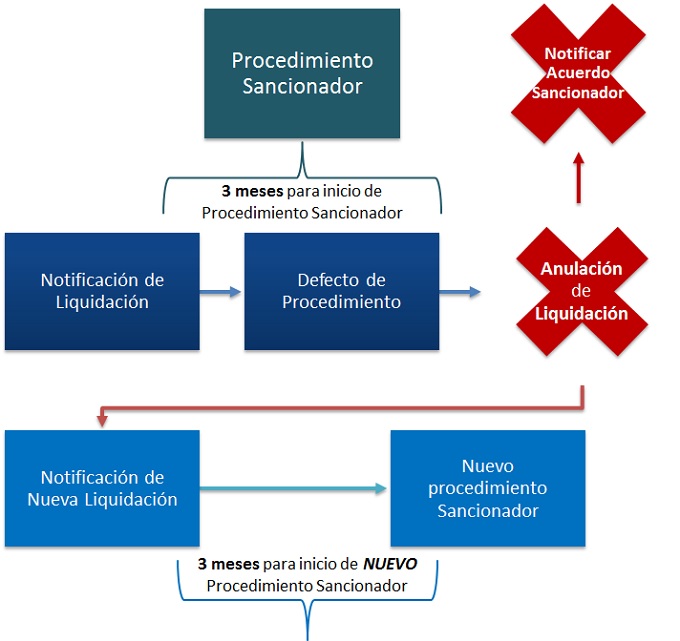

En la misma línea, la STS 975/2025, de 15 de Julio, señala que si se anula una sanción por errores formales en la liquidación tributaria, no se puede volver a sancionar, aunque se vuelva a regularizar. La conclusión alcanzada por el Alto Tribunal es que la AEAT no podrá iniciar un nuevo procedimiento sancionador (contra un mismo sujeto y por las mismas razones) cuando el anterior fue anulado exclusivamente por motivos formales en la liquidación.

¿Y qué dice el TEAC?

Justifica el TEAC, en el artículo 66.4 del Real Decreto 520/2005, de 13 de mayo, por el que se aprueba el Reglamento general de desarrollo de la Ley 58/2003, de 17 de diciembre, General Tributaria (RRVA), en materia de revisión en vía administrativa, que la anulación de la liquidación por motivos de forma lleva consigo la anulación total de la sanción, incluso en el caso de haberse acordado la retroacción del procedimiento. Por tanto, anulada la sanción por motivos de forma, está vedado realizar pronunciamientos de fondo sobre su conformidad a Derecho, como ya recoge la doctrina del propio TEAC en Resolución de 4 de Febrero de 2016.Recuerde que:

El principio non bis in idem consiste en la prohibición de que un mismo hecho resulte sancionado más de una vez (por ejemplo que se sancione a una persona dos veces por los mismo hechos en la jurisdicción administrativa y la penal).- Garantizarán a los afectados el derecho a efectuar alegaciones (artículo 208 LGT).

- No podrán iniciarse respecto de la persona o entidad que hubiera sido objeto del procedimiento una vez transcurrido el plazo de seis meses desde que se hubiese notificado o se entendiese notificada la correspondiente liquidación o resolución (artículo 209 LGT).

hasta 10.07.2021 fecha en la que se modifica el apartado 2 del artículo 209 de la LGT por Ley 11/2021, de 9 de julio, este plazo era de 3 meses

hasta 10.07.2021 fecha en la que se modifica el apartado 2 del artículo 209 de la LGT por Ley 11/2021, de 9 de julio, este plazo era de 3 meses - Se formulará propuesta de resolución en la que se recogerán de forma motivada los hechos, su calificación jurídica y la infracción que aquéllos puedan constituir o la declaración, en su caso, de inexistencia de infracción o responsabilidad (artículo 210 LGT).

Sin embargo, la STS 975/2025, da un paso más, y establece que, si se anula una sanción por errores formales en la liquidación tributaria, no se puede volver a sancionar aunque se vuelva a liquidar. De hecho, se establece como jurisprudencia que en los supuestos en los que se anuló un primer acuerdo sancionador como consecuencia exclusiva de la anulación, por motivos formales, de la liquidación de la que traía causa la sanción, la dimensión procedimental del principio non bis in idem se opone al inicio de un nuevo procedimiento sancionador y a una nueva sanción con relación al mismo obligado tributario y por los mismos hechos.

Sin embargo, la STS 975/2025, da un paso más, y establece que, si se anula una sanción por errores formales en la liquidación tributaria, no se puede volver a sancionar aunque se vuelva a liquidar. De hecho, se establece como jurisprudencia que en los supuestos en los que se anuló un primer acuerdo sancionador como consecuencia exclusiva de la anulación, por motivos formales, de la liquidación de la que traía causa la sanción, la dimensión procedimental del principio non bis in idem se opone al inicio de un nuevo procedimiento sancionador y a una nueva sanción con relación al mismo obligado tributario y por los mismos hechos.

Legislación

Art. 24 RD 2063/2004 RPST. Resolución del procedimiento sancionadorJurisprudencia y Doctrina

STS 975/2025. Si se anula una sanción por errores formales en la liquidación tributaria, no se puede volver a sancionar aunque se vuelva a liquidar. STS 629/2025. Responsabilidad tributaria y sanción si se sigue la contestación del INFORMA (AEAT).Comentarios

Si se anula una sanción por errores formales en la liquidación tributaria, no se puede volver a sancionar, aunque se vuelva a regularizar.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Dictar resolución expresa y motivada en el procedimiento sancionador

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos