Infracción tributaria por obtener indebidamente devoluciones. Sanciones. Ley General Tributaria

Infracción tributaria: Obtener indebidamente devoluciones.

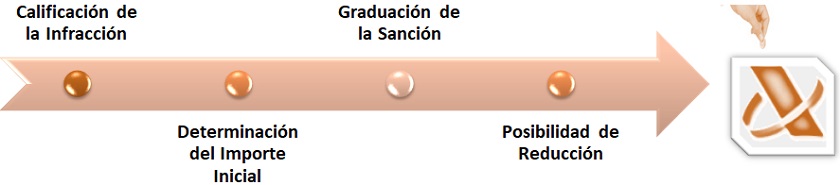

Infracción recogida en el artículo 193 de la Ley General Tributaria (LGT), por el hecho de obtener indebidamente devoluciones derivadas de la normativa de cada tributo. En estos casos, la base de la sanción será la cantidad devuelta indebidamente como consecuencia de la infracción. Podríamos mostrar de una forma gráfica, el proceso o pasos que debemos dar para determinar el importe de la sanción que el contribuyente o sujeto pasivo de un impuesto tendrá que pagar al cometer una determinada infracción tributaria. Este proceso podría venir dado por: De esta forma, y para la infracción tipificada en el artículo 192 de la LGT, podemos desarrollar el esquema gráfico anterior, detallando cada una de las fases: la calificación de las sanciones, su importe, su graduación, la naturaleza de la infracción, la utilización de medios fraudulentos, etc.; todos estos aspectos influirán directamente en la determinación del importe de la sanción (cantidad a pagar a la AEAT) y podemos verlo al detalle en el siguiente cuadro:

De esta forma, y para la infracción tipificada en el artículo 192 de la LGT, podemos desarrollar el esquema gráfico anterior, detallando cada una de las fases: la calificación de las sanciones, su importe, su graduación, la naturaleza de la infracción, la utilización de medios fraudulentos, etc.; todos estos aspectos influirán directamente en la determinación del importe de la sanción (cantidad a pagar a la AEAT) y podemos verlo al detalle en el siguiente cuadro:| Calificación de la Infracción | Tipo de Sanción | Graduación de la Sanción | Reducción de la Sanción | ||

| Criterio 1 | | Criterio 2 | |||

|

|

|

| ||

Recuerde que:

De un acto de inspección o revisión por parte de la AEAT, pueden derivarse diferentes infracciones sobre una misma autoliquidación o declaración, por lo que la tipificación de las infracciones pueden ser distintas y "acumulativas".Ejemplo

Solución

Según el actuario de la Administración, la infracción se calificó como obtención indebida de devoluciones que regula el artículo 193 de la Ley General Tributaria (LGT), así como la de solicitar indebidamente beneficios o incentivos fiscales prevista en el artículo 194.2. Siendo esto así, determinamos lo siguiente:| Calificación de la sanción | Graduación | Reducción | ||

| Artículo infringido | Con ocultación | Calificación | Perjuicio económico | Reducción del 40% |

| Artículo 193 | SÍ (1) | Leve (2) | SÍ (3) | Sí, si no se presenta recurso |

| Artículo 194.2 | No procede | Grave (4) | No procede | Sí, si no se presenta recurso |

| ||||

| Artículo 193 | Artículo 194.2 | |

| Importe base de la sanción (1.800 - 300) | 1.500,00 Eur. | No procede |

| Sanción por calificación leve/grave | (2) 750,00 Eur. | (4) 300,00 Eur. |

| Sanción por perjuicio económico | (3) 375,00 Eur. | No procede |

| Reducción por pago y no recurso (Art. 188.3) (40% sobre 1.125 y 300) | - 450,00 Eur. | - 120,00 Eur. |

| Subtotales | 675,00 Eur. | 180,00 Eur. |

| Total sanción | 855,00 Eur. | |

| Propuesta de liquidación = 1.500,00 euros |

| Propuesta de sanción = 855,00 euros |

Aclaración:

La existencia de ocultación, por sí misma, no va a producir una mayor sanción pecuniaria, sino que va a ser un agravante (o atenuante si no la hubiere) en la calificación de la infracción (leve, grave, muy grave).

Legislación

Art. 193 Ley 58/2003 LGT. Infracción tributaria por obtener indebidamente devoluciones.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Infracción tributaria por solicitar indebidamente devoluciones. Sanciones. Ley General Tributaria

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos