Aplazar o fraccionar el pago de la deuda tributaria resultante de una autoliquidación

APLAZAR O FRACCIONAR EL PAGO DE LA DEUDA.

Recuerde que:

La solicitud de aplazamiento o fraccionamiento sobre deudas inaplazables se inadmitirá, se considera como no presentada, deviniendo la deuda como impagada entrando en período ejecutivo de recaudación.- Aquellas cuya exacción se realice por medio de efectos timbrados.

- Las correspondientes a obligaciones tributarias que deban cumplir el retenedor o el obligado a realizar ingresos a cuenta (como sería el caso de los modelos 111, 115, 117, 123, 124, 128...).

- En caso de concurso del obligado tributario, las que tengan la consideración de créditos contra la masa.

- Las resultantes de la ejecución de decisiones de recuperación de ayudas de Estado reguladas en el título VII de la Ley 58/2003 General Tributaria.

- Las resultantes de la ejecución de resoluciones firmes total o parcialmente desestimatorias dictadas en un recurso o reclamación económico-administrativa o en un recurso contencioso-administrativo que previamente hayan sido objeto de suspensión durante la tramitación de dichos recursos o reclamaciones.

- Las derivadas de tributos que deban ser legalmente repercutidos (IVA, IGIC...) salvo que se justifique debidamente que las cuotas repercutidas no han sido efectivamente pagadas.No obstante, en las solicitudes de aplazamiento y fraccionamiento de deudas tributarias cuyo importe global sea igual o inferior a 50.000 euros se presumirá que se cumple la falta de ingreso de los impuestos repercutidos sin necesidad de acreditarlo.

- Las correspondientes a obligaciones tributarias que deba cumplir el obligado a realizar pagos fraccionados del Impuesto sobre Sociedades (modelos 202 y 222).

| TRIBUTO | CONCEPTO | MODELO AEAT | POSIBILIDAD DE APLAZAR | |

| Deudas ≤ 50.000 Euros | Deudas > 50.000 Euros | |||

| IRPF | Retenciones e ingresos a cuenta sobre rentas de trabajadores, profesionales y otras actividades económicas. | Modelo 111 | NO | |

| Retenciones e ingresos a cuenta sobre arrendamiento de inmuebles urbanos. | Modelo 115 | |||

| Retenciones e ingresos a cuenta sobre rentas de capitales. | Modelo 123 | |||

| Pago fraccionado del IRPF para empresarios en estimación directa. | Modelo 130 | SI. Procedimiento automático por necesidades transitorias de tesorería (sin justificar) NO requiere aportación de garantías. Plazo Máximo concedido:

| SI. Necesidades transitorias de tesorería que se deben justificar. No es automático (procedimiento ordinario). Requiere aportación de garantías. Plazo Máximo concedido 36 meses. | |

| Pago fraccionado del IRPF para empresarios en estimación Objetiva ("Módulos"). | Modelo 131 | |||

| Sociedades (IS) | Pago fraccionado del Impuesto sobre Sociedades | Modelo 202/222 | NO | |

| IVA | Declaración – Autoliquidación de IVA | Modelo 303 | SI. Procedimiento automático que presupone el impago de las cuotas repercutidas que se aplazan (sin justificar) NO requiere aportación de garantías. Plazo Máximo concedido:

| SI. Se debe acreditar el impago de las cuotas repercutidas que se aplazan (no automático - procedimiento ordinario) Requiere aportación de garantías. Plazo Máximo concedido 36 meses. |

| NOTA: Esta tabla responde a la práctica habitual de la AEAT, pues realmente la normativa (LGT) no contempla los “automatismos” y “presunciones” que se están aplicando en cuanto a las “dificultades transitorias de tesorería” y la “presunción del aplazamiento de cuotas repercutidas impagadas”. El límite de 50.000 euros se aplicará a la totalidad de deuda aplazada por el contribuyente con la AEAT. Ejemplo: Una empresa tiene aplazamientos por 24.000 Euros. En una nueva solicitud solo podrá aplazar por el procedimiento automático y sin garantías hasta 26.000 euros más; el resto (si existe) se aplazará por el por el procedimiento ordinario, con las garantías y la acreditación que corresponda. | ||||

Recuerde que:

El tipo de interés de demora para 2022 es del 3,75%; mientras que, para 2023, es del 4,0625%. De acuerdo con la Resolución Nº 3453/2019, de 18 de julio de 2022, del Tribunal Económico Administrativo Central -TEAC- y de acuerdo con el pronunciamiento del Tribunal Supremo -TS- en Sentencia de 15 de octubre de 2020 (Recurso 1652/2019), la solicitud de aplazamiento de una autoliquidación presentada de forma extemporánea (aunque sea con un día de retraso) y por lo que ya se entiende realizada en período ejecutivo, debe ser resuelta con carácter previo al inicio del procedimiento de apremio.

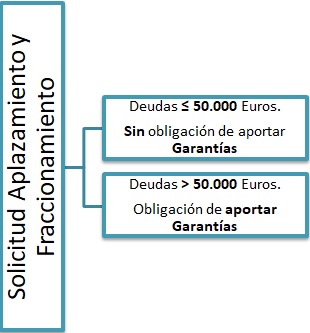

De acuerdo con la Resolución Nº 3453/2019, de 18 de julio de 2022, del Tribunal Económico Administrativo Central -TEAC- y de acuerdo con el pronunciamiento del Tribunal Supremo -TS- en Sentencia de 15 de octubre de 2020 (Recurso 1652/2019), la solicitud de aplazamiento de una autoliquidación presentada de forma extemporánea (aunque sea con un día de retraso) y por lo que ya se entiende realizada en período ejecutivo, debe ser resuelta con carácter previo al inicio del procedimiento de apremio. Cuando la garantía ofrecida no sea un aval bancario, se presentará además de lo señalado anteriormente, justificación de la imposibilidad de obtener aval o certificado de seguro de caución, valoración de los bienes ofrecidos en garantía y balance y cuenta de resultados del último ejercicio e informe de auditoria, si existe; de conformidad con el apartado 4º del Art. 46 RD 939/2005. Por otro lado, resulta muy importante conocer que, en dicha solicitud, no habrá de aportar garantía siempre y cuando la deuda tributaria estatal que se pretende fraccionar o aplazar no supere la cantidad de 50.000 euros (desde 15.04.2023, pues hasta la fecha este límite era de 30.000 euros), como así dispone la Orden HFP/311/2023; por su parte, ;también se eleva a 50.000 euros para deudas tributarias autonómicas, desde 8 de junio de 2023, en virtud de la Orden HFP/583/2023). Además, se eleva a rango legal (por Ley 16/2022, en concreto en su disposición adicional undécima) la exención de la obligación de aportar garantías en determinados aplazamientos y fraccionamientos (concretamente los aplazamientos y fraccionamientos de deudas y sanciones tributarias estatales en situaciones preconcursales). Para este caso específico, la referida disposición adicional undécima exime de obligación de aportar garantías para aplazar o fraccionar deudas y sanciones tributarias estatales por importe de hasta 30.000€. Ahora bien, con la aprobación de la Orden HFP/311/2023 se deroga la anterior Orden HAP/2178/2015 (donde se establecía el límite en 30.000 euros) para elevar el límite exento de la obligación de aportar garantía en las solicitudes de aplazamiento o fraccionamiento de deudas y sanciones tributarias estatales a 50.000 euros; en este sentido, hemos de ver si el legislador modifica el texto de la señalada disposición adicional undécima o, por el contrario, quiere que existan 2 límites distintos para deudas y sanciones tributarias estatales en situaciones preconcursales (30.000 euros) y el resto (50.000 euros). A efectos de la determinación de la cuantía señalada se han de acumular en el momento de la solicitud, tanto las deudas a que se refiere la propia solicitud como cualesquiera otras del mismo deudor para las que se haya solicitado y no resuelto el aplazamiento o fraccionamiento, así como el importe de los vencimientos pendientes de ingreso de las deudas aplazadas o fraccionadas, salvo que estén debidamente garantizadas. Las solicitudes de aplazamiento y fraccionamiento que estén en tramitación se han de regir por la normativa vigente a la fecha de presentación de la correspondiente solicitud.

Cuando la garantía ofrecida no sea un aval bancario, se presentará además de lo señalado anteriormente, justificación de la imposibilidad de obtener aval o certificado de seguro de caución, valoración de los bienes ofrecidos en garantía y balance y cuenta de resultados del último ejercicio e informe de auditoria, si existe; de conformidad con el apartado 4º del Art. 46 RD 939/2005. Por otro lado, resulta muy importante conocer que, en dicha solicitud, no habrá de aportar garantía siempre y cuando la deuda tributaria estatal que se pretende fraccionar o aplazar no supere la cantidad de 50.000 euros (desde 15.04.2023, pues hasta la fecha este límite era de 30.000 euros), como así dispone la Orden HFP/311/2023; por su parte, ;también se eleva a 50.000 euros para deudas tributarias autonómicas, desde 8 de junio de 2023, en virtud de la Orden HFP/583/2023). Además, se eleva a rango legal (por Ley 16/2022, en concreto en su disposición adicional undécima) la exención de la obligación de aportar garantías en determinados aplazamientos y fraccionamientos (concretamente los aplazamientos y fraccionamientos de deudas y sanciones tributarias estatales en situaciones preconcursales). Para este caso específico, la referida disposición adicional undécima exime de obligación de aportar garantías para aplazar o fraccionar deudas y sanciones tributarias estatales por importe de hasta 30.000€. Ahora bien, con la aprobación de la Orden HFP/311/2023 se deroga la anterior Orden HAP/2178/2015 (donde se establecía el límite en 30.000 euros) para elevar el límite exento de la obligación de aportar garantía en las solicitudes de aplazamiento o fraccionamiento de deudas y sanciones tributarias estatales a 50.000 euros; en este sentido, hemos de ver si el legislador modifica el texto de la señalada disposición adicional undécima o, por el contrario, quiere que existan 2 límites distintos para deudas y sanciones tributarias estatales en situaciones preconcursales (30.000 euros) y el resto (50.000 euros). A efectos de la determinación de la cuantía señalada se han de acumular en el momento de la solicitud, tanto las deudas a que se refiere la propia solicitud como cualesquiera otras del mismo deudor para las que se haya solicitado y no resuelto el aplazamiento o fraccionamiento, así como el importe de los vencimientos pendientes de ingreso de las deudas aplazadas o fraccionadas, salvo que estén debidamente garantizadas. Las solicitudes de aplazamiento y fraccionamiento que estén en tramitación se han de regir por la normativa vigente a la fecha de presentación de la correspondiente solicitud.- Para su tramitación, se exigirá declarar y aportar documentos que acrediten que las deudas tributarias no tienen la consideración de créditos contra la masa, pues las deudas tributarias correspondientes a dichos créditos no tienen la consideración de aplazables o fraccionables (artículo 46 RGR)

- Se inadmitirá la solicitud de aplazamiento o fraccionamiento presentada por el obligado tributario si hay suspensión de la tramitación del delito fiscal en sede administrativa (artículo 47 RGR).

- En caso de aplazamientos o fraccionamientos solicitados en periodo ejecutivo, la garantía deberá incluir los recargos del periodo ejecutivo y los intereses de demora que genere el aplazamiento más un 5% de la suma de ambas partidas (artículo 48 RGR).

Recuerde que:

La STS 1215/2024, de 8 de Julio, establece que, conforme al Art. 65.5 LGT, la presentación de una solicitud de aplazamiento o fraccionamiento en período voluntario impedirá el inicio del período ejecutivo y, con la denegación expresa de la misma, se dará lugar la apertura de un nuevo periodo de pago voluntario en los términos del Art. 62.2 LGT. Además, establece que los actos susceptibles de interrumpir la prescripción de la acción para exigir el pago de la deuda tributaria están taxativamente descritos en el Art. 68.2. de la LGT y en modo alguno tiene cabida entre los mismos la ficción de una desestimación presunta que no tiene otro alcance que permitir al interesado impugnar la resolución presunta denegatoria. La desestimación presunta de esta solicitud de aplazamiento no tiene otro efecto que permitir la impugnación de ese acto presunto, que en ningún caso puede equipararse a la naturaleza de un acto administrativo a efectos de interrumpir el plazo de prescripción.

Comentarios

Pasos para aplazar una deuda tributaria ante la AEATInicio del procedimiento de apremio cuando se ha solicitado aplazamiento de deuda.Plazos máximos y cuotas en los aplazamientos y fraccionamientos de la deuda tributaria con la AEAT.Desestimiento en el aplazamiento o fraccionamiento.Comunicación de la intención de aplazar o fraccionar una deuda.Denegación solicitud de aplazamiento/fraccionamiento por sociedad disuelta y en liquidación.Posibilidad de solicitud simultánea de suspensión y aplazamiento o fraccionamiento de una deuda tributaria. Evolución del tipo de interés de demora y legal del dinero.Efectos jurídicos de los pagos realizados mientras se tramita una solicitud de aplazamiento o fraccionamiento de una deuda tributaria.Jurisprudencia y Doctrina

STS 1215/2024. Prescripción de la acción recaudatoria. No interrumpe la prescripción la desestimación presunta de una solicitud de aplazamiento. Consulta vinculante V2361-22. Solicitar un segundo aplazamiento de deuda cuando, inicialmente, ya fue denegado.Resolución Nº 3453/2019 TEAC. Inicio procedimiento apremio previa resolución aplazamientoLegislación

Art. 65 Ley 58/2003 LGT. Aplazamiento y fraccionamiento del pago.Art. 44 RD 939/2005 RGR. Aplazamiento y fraccionamiento del pago.Art. 46 RD 939/2005 RGR. Solicitudes de Aplazamiento y Fraccionamiento.DA. 11ª Ley 16/2022. Aplazamientos y fraccionamientos de deudas tributarias por la AEAT.Orden HFP/311/2023. Eleva límite exento para aportar garantías en aplazamiento y fraccionamientos a 50.000 euros.Orden HFP/583/2023. Eleva límite exento para aportar garantías en aplazamiento y fraccionamientos a 50.000 euros para deudas tributarias autonómicas.Instrucción 1/2023. Garantías necesarias para aplazar y fraccionar deudas y suspender actos administrativos.Instrucción 2/2023. Sobre gestión de aplazamientos y fraccionamientos de pago.Formularios

Para cumplimentar la solicitud de aplazamiento o fraccionamiento deberá acceder a los siguientes formularios:- Solicitud de aplazamiento de deudas superiores a 50.000 euros- Solicitud de aplazamiento de deudas hasta 50.000 eurosEstos modelos permiten la captura de datos para su correcta impresión.Para poder visualizar correctamente los modelos deberá tener instalada una versión 5.0 o superior del programa "Adobe Acrobat".Los documentos se generan en papel blanco siendo una reproducción válida para su presentación del documento original disponible en las Delegaciones de la Agencia Estatal de la Administración Tributaria.Para realizar cualquier otro trámite relacionado con el aplazamiento o fraccionamiento de deudas tributarias puede dirigirse al siguiente enlace:En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Pagar en plazo la deuda

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos