Pagar en plazo la deuda

PAGAR EN PLAZO LA DEUDA.

¿CUÁNDO SE DEBEN PAGAR LAS DEUDAS TRIBUTARIAS?

En las autoliquidaciones, tales como IVA, Renta, Sociedades (pagos fraccionados,...), el plazo para el pago se inicia con la fecha de comienzo del plazo señalado para su presentación.¿CUÁNDO TERMINA EL PLAZO DE PAGO VOLUNTARIO?

Recuerde que:

El Primer Trimestre de IVA se inicia el día 1 de Abril y termina el día 20 de Abril para su presentación y pago.¿DÓNDE DEBO PAGAR LAS AUTOLIQUIDACIONES?

El obligado al pago, tenga o no cuenta abierta en las entidades de créditos colaboradoras de la recaudación, podrá ingresar, conforme al Art. 18 RD 939/2005 y al Art. 19 RD 939/2005, las deudas derivadas de autoliquidaciones (IVA, IRPF, IS, Pagos Fraccionados,..). El obligado al pago presentará a la entidad los impresos en los que se contengan la autoliquidación teniendo adheridas las etiquetas de identificación, y junto con la autoliquidación entregará el documento de ingreso o devolución para su remisión al órgano competente.¿CÓMO PUEDO PAGAR LAS DEUDAS TRIBUTARIAS?

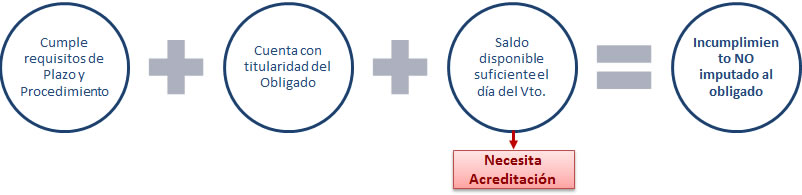

Lo normal es el pago en efectivo, si bien en aquellos casos en los que así lo establezca expresamente una norma tributaria el obligado al pago podrá hacerlo mediante cheque, tarjeta de crédito o débito, transferencia bancaria o domiciliación bancaria, conforme al Art. 34 RD 939/2005. Al respecto del uso de la DOMICILIACIÓN BANCARIA como medio de pago, el Tribunal Económico Administrativo Central (TEAC) en su Resolución 01903/2017/00/00 de 26 de Abril de 2018, se posiciona al respecto de un procedimiento de recaudación con domiciliación del pago de una deuda tributaria frente a la Administración centrándose en el caso de que no se atienda a su vencimiento la domiciliación del pago de la deuda en una entidad de crédito. Así, según el TEAC no bastaría para acreditar la conformidad a derecho de la no imputación al obligado al pago, demostrar que la domiciliación se haya llevado a cabo de acuerdo con el procedimiento y plazos establecidos sino que, por el contrario, es preceptivo acreditar la existencia de saldo en la cuenta de domiciliación el día del adeudo. Justifica la Resolución que, aun respetando la redacción del artículo 38.3 del RGR, cuando no se produjese el cargo en cuenta de los importes domiciliados, por causa no imputable a los obligados, éstos no quedarán liberados frente a la Agencia Estatal de Administración Tributaria de la obligación de ingresar el importe de la deuda domiciliada. En este sentido, hemos de considerar cuáles son los casos en los que la "no atención" (incumplimiento) del pago domiciliado es considerado como no imputable al obligado tributario; produciéndose este hecho cuando concurran al mismo tiempo las siguientes circunstancias:- Que la domiciliación del pago se hubiera llevado a cabo respetando los plazos, procedimientos y condiciones establecidos normativamente en cada caso.

- Que la cuenta designada para el adeudo del importe domiciliado sea de titularidad del obligado (no sirve que sea autorizado).

- Que en dicha cuenta existiera, el día del vencimiento, saldo disponible suficiente para atender íntegramente a la domiciliación.

CONCLUSIÓN: No es necesaria la acreditación de la existencia de saldo suficiente para satisfacer la deuda tributaria en el momento de presentar o liquidar el modelo de la AEAT que corresponda (simplemente indicamos el IBAN de la cuenta del titular del obligado al pago). En el supuesto de que una domiciliación realizada por el obligado al pago en una entidad de crédito no sea atendida a su vencimiento, no bastará con demostrar por parte del obligado que la domiciliación se realizó de acuerdo con el procedimiento y plazos establecidos en cada caso para que no se le pueda imputar el incumplimiento, sino que es preceptivo que acredite la existencia de saldo disponible suficiente para satisfacer la deuda, en la cuenta de domiciliación el día del adeudo. Está acreditación podrá realizarse mediante la aportación del extracto de la cuenta o de la libreta de ahorro designada para la domiciliación.  En este caso, no serán exigibles al obligado tributario los recargos, intereses de demora ni sanciones, sin perjuicio de los intereses de demora que, en su caso, corresponda liquidar y exigir a la entidad responsable por la demora en el ingreso.

En este caso, no serán exigibles al obligado tributario los recargos, intereses de demora ni sanciones, sin perjuicio de los intereses de demora que, en su caso, corresponda liquidar y exigir a la entidad responsable por la demora en el ingreso.

También cabe el pago mediante Bienes que formen parte del Patrimonio Historico Español en los supuestos previstos en la Ley. En este caso, no serán exigibles al obligado tributario los recargos, intereses de demora ni sanciones, sin perjuicio de los intereses de demora que, en su caso, corresponda liquidar y exigir a la entidad responsable por la demora en el ingreso. Con efectos desde 1 de Enero de 2018, consecuencia del nuevo apartado 2 del artículo 40 del RGR, introducido por RD 1071/2017, se establece un criterio para no dar trámite de manera taxativa a las solicitudes que se presenten ofreciendo bienes que por sus características no tengan ni puedan llegar a tener nunca la consideración de bienes del Patrimonio Histórico Español, por la vía de la inadmisión por ausencia completa de fundamento que tradicionalmente viene regulando el derecho administrativo general. Además se establecen supuestos en que se inadmitirán los PAGOS EN ESPECIE. Entre otros:

Los obligados al pago podrán, Art. 43 RD 939/2005 consignar en efectivo el importe de la cantidad debida y de las costas en la Caja General de Depósitos u órgano equivalente de las restantes Administraciones públicas o en alguna de sus sucursales, en los siguientes casos: a) Cuando se interpongan las reclamaciones o recursos procedentes. b) Cuando la caja del órgano competente, entidades colaboradoras, entidades que presten el servicio de caja o demás personas o entidades autorizadas para recibir el pago no lo hayan admitido, debiendo hacerlo, o no puedan admitirlo por causa de fuerza mayor. En el caso del apartado a), la consignación suspenderá la ejecución del acto impugnado desde la fecha en que haya sido efectuada, cuando se realice de acuerdo con las normas que regulan los recursos y reclamaciones. En el caso del apartado b), tendrá los efectos liberatorios del pago desde la fecha en que haya sido efectuada y por el importe que haya sido objeto de consignación y siempre que se comunique al órgano de recaudación.- Cuando se ofrezcan bienes que por sus características no tengan ni puedan llegar a tener nunca la consideración de bienes del Patrimonio Histórico Español.

- Cuando la deuda deba ser declarada mediante autoliquidación y esta última no haya sido objeto de presentación con anterioridad o conjuntamente con la solicitud de pago en especie. Esta causa de inadmisión no será subsanable en caso de que la referida autoliquidación no obre en poder de la Administración Tributaria.

Recuerde que:

Frente al acuerdo de inadmisión cabrá la interposición de recurso o reclamación económico-administrativa. - Cuando la autoliquidación haya sido presentada habiéndose iniciado con anterioridad un procedimiento de inspección que hubiera quedado suspendido, siempre que la solicitud de pago en especie se refiera a conceptos y periodos respecto de los que se haya remitido conocimiento a la jurisdicción competente o al Ministerio Fiscal.

- Cuando se trate de una presentación de solicitudes de pago en especie reiterativas de otras anteriores que hayan sido objeto de denegación previa, si no contienen una modificación sustancial respecto de la solicitud previamente denegada y, en particular, cuando dicha reiteración tenga por finalidad dilatar, dificultar o impedir el desarrollo de la gestión recaudatoria.

¿SI PAGO EN UNA ENTIDAD COLABORADORA QUÉ DEBO EXIGIR COMO JUSTIFICANTE?

El obligado al pago podrá exigir de la entidad colaboradora que estampe en la primera hoja de los ejemplares para la Administración y para el interesado de la correspondiente autoliquidación o declaración el sello en el que conste: fecha de presentación de la autoliquidación y claves de la entidad y de la oficina receptora, conforme al Art. 19 RD 939/2005.7.d) y Art. 41 RD 939/2005. El mismo artículo 19.4 del Reglamento General de Recaudación ha sido modificado con efectos a partir de 1 de Enero de 2018, para ajustarse a todas las formas de pago actualmente existentes: por internet, domiciliación bancaria, medios telefónicos, etc., sean presenciales o no presenciales. Así se expresa el propio apartado 8 del artículo 19 cuando dice que la validación del pago "(...) podrá ser mecánica, mediante máquina contable, o manual mediante sello y en ella deberá constar obligatoriamente clave de la entidad y de la oficina receptora, así como la fecha de presentación de la solicitud de devolución (...)". La entrega al deudor del justificante de ingreso liberará a este desde la fecha que se consigne en el justificante y por el importe que figure en él. Las órdenes de pago dadas por el deudor a las entidades de crédito no surtirán efectos por sí solas frente a la Hacienda Pública, sin perjuicio de las acciones del ordenante frente a la entidad, tal y como señala el Art. 34 RD 939/2005, apartados 4 y 5. A este respecto mencionar que con efectos 1 de Enero de 2018, el mismo Real Decreto 1071/2017 que modifica el artículo 19 del RGR, añade un nuevo apartado 2 al artículo 29 del mismo Reglamento para establecer la posibilidad por la que, mediante orden ministerial, se puedan modificar los plazos ordinarios en los que las entidades colaboradoras deben efectuar los ingresos en el Tesoro Público para que el establecimiento de algunos nuevos plazos de autoliquidación e ingreso, por ejemplo, los relativos al Sistema Inmediato de Información (SII), no afecten negativamente a la gestión de la tesorería del Estado.

Legislación

Art. 18 RD 939/2005 RGR. Ingresos a través de entidades colaboradoras en la recaudación. Art. 19 RD 939/2005 RGR. Procedimiento de ingreso a través de entidades colaboradoras en la recaudación.Art. 34 RD 939/2005 RGR. Medios y momento del Pago Efectivo.Art. 38 RD 939/2005 RGR. Pago mediante domiciliación bancaria.Art. 40 RD 939/2005 RGR. Pago en especieArt. 41 RD 939/2005 RGR. Justificantes y certificaciones del pago.Art. 43 RD 939/2005 RGR. Consignación.Art. 68 RD 939/2005 RGR. Iniciación y terminación de la recaudación en periodo voluntario.Jurisprudencia y Doctrina

Resolución 01903/2017/00/00 de 26 de Abril de 2018. Acreditación de saldo suficiente en domiciliacionesEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos