Alegaciones caso de rectificación de la propuesta. Anulación de la sanción

ALEGACIONES EN CASO DE RECTIFICACIÓN DE LA PROPUESTA.

El procedimiento sancionador tiene varias fases: inicio, instrucción y resolución. Una vez instruido, el órgano competente elevará la propuesta de sanción y las alegaciones efectuadas por el contribuyente al órgano competente para resolver. En caso de rectificación de la propuesta sancionadora por el órgano competente para resolver, el contribuyente una vez notificado de dicha rectificación, podrá formular las alegaciones que estime convenientes en los diez días siguientes al de la notificación según el Art. 24 RD 2063/2004.2 del Reglamento Sancionador, asimismo podrá manifestar su conformidad o disconformidad con la propuesta rectificada. CONFORMIDAD CON LA RECTIFICACIÓN: si el interesado presta su conformidad a la rectificación realizada, la resolución se considerará dictada en los términos del acuerdo de rectificación y se entenderá notificada por el transcurso del plazo de un mes a contar desde el día siguiente a la fecha en que prestó la conformidad, salvo que en el curso de dicho plazo el órgano competente para imponer la sanción notifique resolución expresa confirmando la propuesta. DISCONFORMIDAD CON LA RECTIFICACIÓN: si hubiese transcurrido el plazo de alegaciones sin que se hayan producido o si el interesado manifiesta su disconformidad, el órgano competente para imponer la sanción notificará expresamente la resolución. Es órgano competente para dictar la resolución del procedimiento sancionador derivado de un procedimiento de inspección el Inspector-Jefe.En relación con las alegaciones es conveniente mantener siempre el mismo criterio. Así, si entendemos que no existe responsabilidad por la existencia de una interpretación razonada de la Ley, se deben efectuar las alegaciones en este sentido, y no esperar para hacerlo en el recurso o reclamación que se interponga contra el acto de imposición de sanciones.

ANULACIÓN DE LA SANCIÓN.

Traer a colación de este apartado la Resolución 00700/2015/00/00, del Tribunal Económico Administrativo Central (TEAC), de fecha 8 de marzo de 2018, en la que éste se posiciona al respecto de un procedimiento sancionador y la posibilidad de iniciar nuevo procedimiento una vez anulada la liquidación principal por haberse ordenado la retroacción de actuaciones. En esta Resolución se dirimen distintas cuestiones relacionadas con la ausencia de concesión al obligado tributario del derecho a promover la tasación pericial contradictoria respeto de la determinación por la Inspección del valor de mercado en operaciones vinculadas, la existencia de errores numéricos en el acuerdo de ejecución y la sanción impuesta por una liquidación relacionada con Impuesto sobre Sociedades que, al ser ésta anulada (liquidación), necesariamente lleva a la anulación de la liquidación sancionadora. A los efectos de este apartado, ser esta tercera y última "controversia" la que nos interesa comentar. De una forma muy básica y escueta remitiendo a la lectura de la Resolución para mayor detalle, ésta tiene como origen la sanción impuesta a un determinado contribuyente que viene por la regularización realizada por la Administración Tributaria en un procedimiento de comprobación y valoración efectuado a efectos del Impuesto sobre Sociedades. A este respecto, se justifica que el órgano de Inspección actuante no había procedido a motivar adecuadamente una determinada liquidación, por lo que procede anular dicha liquidación, debiendo la Inspección dictar una nueva en la que se expliquen con mayor detalle todos los cálculos que originan la base de cálculo a partir que da origen a la liquidación practicada. Es el Tribunal Económico-Administrativo Regional (TEAR) de Madrid, el que respecto de la liquidación relativa a un determinado Impuesto sobre Sociedades, ordena sea retrotraída y como consecuencia de dicha retroacción, la Inspección practica al contribuyente nueva liquidación fruto de la cual procede directamente a dictar y notificar nueva sanción.CRITERIO MANTENIDO POR EL TEAC.

Justifica el TEAC, en el artículo 66.4 del Real Decreto 520/2005, de 13 de mayo, por el que se aprueba el Reglamento general de desarrollo de la Ley 58/2003, de 17 de diciembre, General Tributaria (RRVA), en materia de revisión en vía administrativa, que la anulación de la liquidación por motivos de forma lleva consigo la anulación total de la sanción, incluso en el caso de haberse acordado la retroacción del procedimiento; de esta forma anulada la sanción por motivos de forma, está vedado realizar pronunciamientos de fondo sobre su conformidad a Derecho, como ya recoge la doctrina del propio TEAC en Resolución de 4 de Febrero de 2016. Art. 66 RRVA.- (...) 4. No obstante lo dispuesto en los apartados anteriores, cuando existiendo vicio de forma no se estime procedente resolver sobre el fondo del asunto, la resolución ordenará la retroacción de las actuaciones, se anularán todos los actos posteriores que traigan su causa en el anulado y, en su caso, se devolverán las garantías o las cantidades indebidamente ingresadas junto con los correspondientes intereses de demora (...).

Recuerde que:

El principio ne bis in ídem consiste en la prohibición de que un mismo hecho resulte sancionado más de una vez (por ejemplo que se sancione a una persona dos veces por los mismo hechos en la jurisdicción administrativa y la penal).- Garantizarán a los afectados el derecho a efectuar alegaciones (artículo 208 LGT).

- No podrán iniciarse respecto de la persona o entidad que hubiera sido objeto del procedimiento una vez transcurrido el plazo de seis meses desde que se hubiese notificado o se entendiese notificada la correspondiente liquidación o resolución .

hasta 10.07.2021 fecha en la que se modifica el apartado 2 del artículo 209 de la LGT por Ley 11/2021, de 9 de julio, este plazo era de 3 meses

hasta 10.07.2021 fecha en la que se modifica el apartado 2 del artículo 209 de la LGT por Ley 11/2021, de 9 de julio, este plazo era de 3 meses - Se formulará propuesta de resolución en la que se recogerán de forma motivada los hechos, su calificación jurídica y la infracción que aquéllos puedan constituir o la declaración, en su caso, de inexistencia de infracción o responsabilidad (artículo 210 LGT).

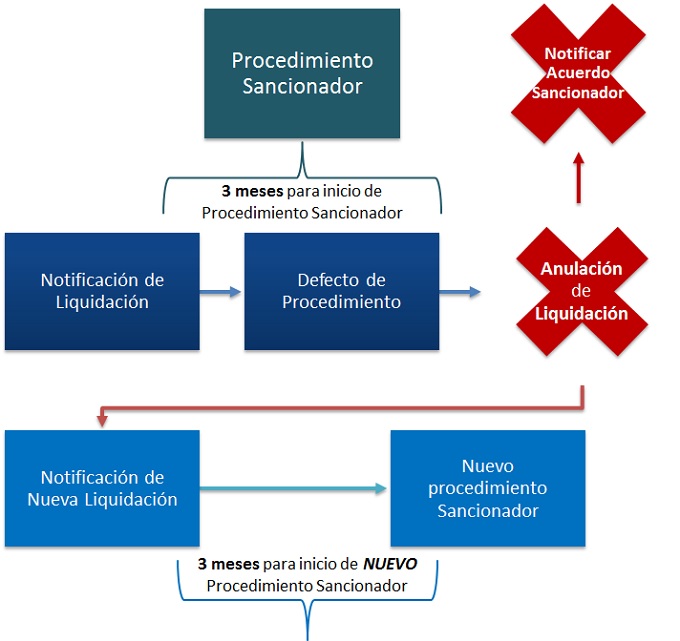

Cuando una liquidación tiene defectos de procedimiento que causan su anulación, también resultará anulada la sanción impuesta por ésta, sin que ningún pronunciamiento pueda hacerse sobre el fondo de la sanción, ni directa ni indirectamente (siendo tal una cuestión que queda imprejuzgada), de modo que cuando se tramite de nuevo el procedimiento, dictándose nueva liquidación, este criterio habilita a iniciar y tramitar un nuevo procedimiento sancionador y no a notificar directamente al contribuyente el Acuerdo sancionador (y ello a pesar de que ya se haya tramitado un previo procedimiento sancionador del que surgió la sanción anulada por anulación de la liquidación principal de la que traía su causa). De esta forma, si se hubiera notificado al contribuyente directamente el Acuerdo sancionador, deberá ser anulado y, de no haberse iniciado un procedimiento sancionador en el plazo de seis meses desde la notificación al contribuyente de la liquidación resultante de las actuaciones retrotraidas, ya no podrá iniciarse un nuevo procedimiento sancionador.

Gráficamente: (Resolución 00700/2015/00/00) hasta 10.07.2021 fecha en la que se modifica el apartado 2 del artículo 209 de la LGT por Ley 11/2021, de 9 de julio, este plazo era de 3 meses

Comentarios

Derecho al error de los contribuyentes frente a Hacienda al presentar una declaraciónFormularios

Escrito de alegaciones sobre rectificación de la propuesta sancionadora en procedimiento sancionador.Legislación

Art. 24 RD 2063/2004 RPST. Resolución del procedimiento sancionadorSiguiente: Instar la caducidad del procedimiento

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos