El TEAC ratifica que los socios pueden recibir dietas exentas por su desempeño laboral en la empresa.

Javier Gómez , Economista. Departamento de Contabilidad y Fiscalidad de SuperContable.com 04/02/2025 Boletin nº 06 - Año 2025

Así es, el Tribunal Económico-Administrativo Central -TEAC-, en su Resolución 1475/2024, de 30 de enero de 2025, ha unificado criterio al respecto de la aplicación, a los administradores, y/o socios, y/o miembros del Consejo de Administración de una entidad mercantil, del régimen fiscal de dietas establecido en el artículo 9 del Reglamento (Real Decreto 439/2007, de 30 de marzo) del Impuesto sobre la Renta de las Personas Físicas -RIRPF-; en concreto, cuando resulta que son perceptores de rendimientos del trabajo.

Recordemos a nuestros lectores que el artículo 9 del RIRPF establece la exención, hasta determinados límites o importes, de las dietas o asignaciones para gastos de locomoción, manutención y estancia en establecimientos de hostelería, entregadas a los empleados o trabajadores en el desempeño de su actividad laboral siempre que cumplan los requisitos establecidos a tal fin.

¿Qué ocurre si esos trabajadores son el administrador y/o, socio y/o, miembro del Consejo de Administrador de la sociedad?

La AEAT entiende que:

Una orden de desplazamiento para desempeñar un trabajo, no puede existir para un administrador al no concurrir las notas de dependencia, ajenidad y alteridad.

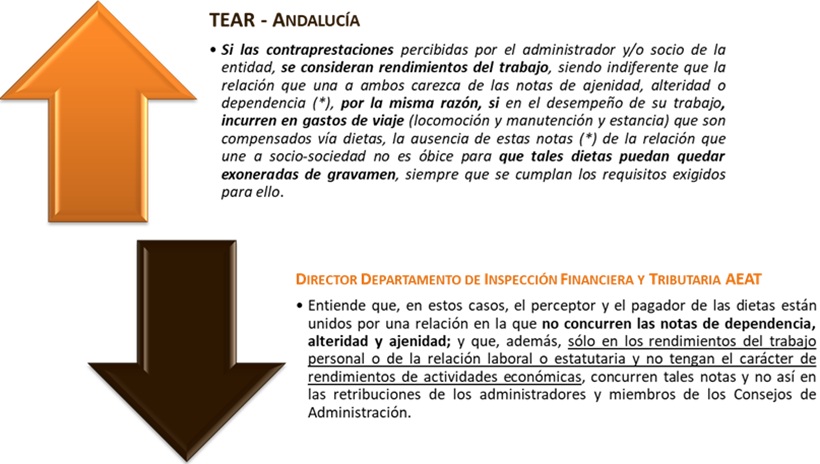

La Administración tributaria en aplicación de la doctrina vinculante de la Dirección General de Tributos -DGT-, siempre ha defendido, lo vemos en la controversia dirimida en la Resolución 1475/2024 del TEAC, que las cantidades abonadas en concepto de dietas no están exentas de gravamen en el IRPF en atención a la condición del perceptor cuando este es el administrador, socio o miembro del consejo de administración de una entidad mercantil, pues entiende que, en estos casos, el perceptor y el pagador de las dietas están unidos por una relación en la que no concurren las notas de dependencia, alteridad y ajenidad.

El Tribunal Central se ve obligado a resolver, ante el recurso extraordinario de alzada para la unificación de criterio interpuesto por el Director del Departamento de Inspección Financiera y Tributaria de la AEAT, cuando se encuentra con que el Tribunal Económico-Administrativo Regional de Andalucía, da la razón a un contribuyente en el sentido contrario a lo expuesto en el párrafo anterior:

Ante esta "disyuntiva", el TEAC acaba unificando criterio en el siguiente sentido:

Efectivamente el régimen de dietas únicamente resulta aplicable a relaciones laborales o estatutarias en las que se dan las notas de dependencia, alteridad y ajenidad. Ahora bien, no se puede negar el derecho a aplicarlo a los administradores o miembros del Consejo de Administración que perciben rendimientos del trabajo, puesto que pueden también obtener rendimientos que cumplan el requisito de las notas señaladas. Así, debiendo analizarse el origen o causa de las dietas, los administradores o miembros del Consejo de Administración:

- NO tendrán derecho a aplicar el régimen fiscal de dietas del artículo 9 del RIRPF, por las que perciban en atención al desempeño de las tareas que les corresponden como tales, es decir, en virtud de dicha relación mercantil.

- SÍ podrán aplicar dicho régimen a aquellas dietas que viniesen impuestas por su relación laboral con la sociedad.

Para ello, se justifica en argumentaciones tales como que:

- El artículo 17.2.e) LIRPF califica expresamente como rendimientos del trabajo las retribuciones percibidas por los administradores y miembros del Consejo de Administración, así como lo hace también con las dietas y asignaciones para gastos de viaje el apartado.1.d) de ese mismo artículo (estas últimas sujetas a unos límites para ser consideradas exentas de tributación - Art. 9 RIRPF).

- La razón para declarar exoneradas de gravamen las dietas y gastos de desplazamiento, es resarcir al trabajador de los gastos en los que incurre por necesidades de la empresa.

- El Tribunal Supremo en la STS de 20 de junio de 2022 (recurso de casación 3468/2020) concluyó que no todas las relaciones laborales marcadas por las notas de dependencia, ajenidad y alteridad están previstas en el artículo 17.1 LIRPF puesto que también caben en el artículo 17.2 LIRPF como es el caso de las relaciones laborales de carácter especial.

- ...

Como suele ser práctica habitual en una gran cantidad de empresas de nuestro país, el administrador societario es además, empleado de la sociedad; por lo que habrá que considerar las rentas satisfechas de forma independiente para su condición de administrador y para su labor como empleado de la sociedad.

Comparte sólo esta página:

![]()

![]()

![]()