El Tribunal Supremo determina que la cesión de uso de vehículo a trabajador sin contraprestación no está sujeta al IVA.

Publicado: 19/02/2024

Boletin nº 08 - Año 2024

El Tribunal Supremo ha fijado que no está sujeta al IVA la cesión del uso de un vehículo afectado a la actividad empresarial a un empleado para su uso particular a título gratuito cuando dicho empleado no realiza ningún pago ni deja de percibir una parte de su retribución como contraprestación ni está vinculado a la renuncia de otras ventajas. Y lo que es más importante, al tratarse de una cesión no sujeta no resulta exigible que la empresa repercuta el IVA a sus trabajadores por esta cesión aunque por tales vehículos se hubiera deducido el IVA soportado (en un 50% por aplicación de la presunción establecida en el artículo 95.3.2ª de la LIVA).

Se trata de la STS 538/2024, de 29 de enero de 2024, recurso de casación dictado por la Sección Segunda de la Sala de lo Contencioso del Tribunal Supremo e interpuesto por el abogado del Estado con el objetivo contrario, es decir, que se anulara la resolución de la Audiencia Nacional en que traía causa y más concretamente con el fin de que se declarase sujeta al IVA la cesión de uso de un vehículo por parte de una empresa a un empleado para su uso particular a título gratuito en el caso de que se haya deducido la cuota de IVA soportada con ocasión de la adquisición del vehículo. Desde SuperContable.com nos alegramos de que la Administración tributaria no haya conseguido su objetivo en este caso.

Precisamente, la Agencia Estatal de la Administración Tributaria -AEAT- publicó el 28 de julio de 2023 una NOTA relacionada con cuestiones relativas a los vehículos de uso mixto (para actividad empresarial y uso privado) cedidos a empleados, que tratamos en un comentario anterior y en donde la misma AEAT hacía distinción entre las cesiones onerosas (sujetas al IVA) y las cesiones gratuitas (no sujetas al IVA), sin hacer mención al requisito de deducción previa que quería "hacer colar" con este recurso de casación ante el Tribunal Supremo.

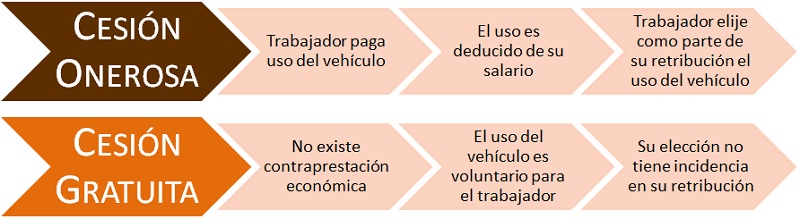

El Tribunal Supremo echa mano del actual criterio del Tribunal Económico Administrativo Central (TEAC), de acuerdo con la última doctrina del Tribunal de Justicia de la Unión Europea (TJUE), para recordar que la entrega o cesión de los vehículos (o de cualquier otro bien o servicio) realizada por el empleador a favor de sus empleados se calificará como operación a título oneroso cuando se produzca alguna de las siguientes circunstancias:

El trabajador efectúe un pago por ello.

El trabajador emplee una parte de su retribución monetaria, que le es detraída de su salario, a cambio de la prestación concedida.

El trabajador deba elegir entre distintas ventajas ofrecidas por el empleador en virtud de un acuerdo entre las partes, de suerte que la elección por una de esas ventajas conlleve la renuncia a una parte de su retribución en metálico.

Una parte determinada del trabajo prestado por el trabajador, valorable económicamente, pueda considerarse como contraprestación por el bien o servicio recibido del empleador por estar así expresamente previsto en el contrato de trabajo o documento accesorio.

Por tanto, no encontrándonos ante ninguno de los supuestos anteriores, especialmente que la cesión del vehículo no venga establecida en el contrato de trabajo ni suponga un pago o renuncia de salario para el empleado, para el Tribunal Supremo nos hallamos ante una operación a título gratuito, no sujeta al IVA, y en consecuencia no habrá que repercutir IVA por la misma, con independencia de que las cuotas de IVA soportadas en la adquisición del vehículo hayan sido deducidas por la empresa empleadora o no.

Criterio del Tribunal Supremo:

La cesión por el sujeto pasivo del uso de un vehículo afectado -un 50 por 100, por aplicación de la presunción establecida en el artículo 95. Tres. 2ª LIVA, no desvirtuada por la AEAT- a la actividad empresarial, a su empleado para su uso particular, a título gratuito, cuando dicho empleado no realiza ningún pago ni deja de percibir una parte de su retribución como contraprestación y el derecho de uso de ese vehículo no está vinculado a la renuncia de otras ventajas, es una operación no sujeta al IVA, aunque por tal bien se hubiere deducido, también en dicho porcentaje, IVA soportado por el renting del vehículo.

La cesión por el sujeto pasivo del uso de un vehículo afectado -un 50 por 100, por aplicación de la presunción establecida en el artículo 95. Tres. 2ª LIVA, no desvirtuada por la AEAT- a la actividad empresarial, a su empleado para su uso particular, a título gratuito, cuando dicho empleado no realiza ningún pago ni deja de percibir una parte de su retribución como contraprestación y el derecho de uso de ese vehículo no está vinculado a la renuncia de otras ventajas, es una operación no sujeta al IVA, aunque por tal bien se hubiere deducido, también en dicho porcentaje, IVA soportado por el renting del vehículo.

Por último, dede advertirse que la cesión de uso del vehículo al empleado para fines privados sí será objeto de imputación en el IRPF del empleado como renta en especie con independencia de que al considerarse una cesión gratuita no deba repercutirse IVA.

Comparte sólo esta página:

![]()

![]()

![]()