¿Cómo aplicará la AEAT los nuevos criterios para la cesión de vehículos de uso mixto a empleados?.

Publicado: 16/08/2023

Boletin nº 33 - Año 2023

La Agencia Estatal de la Administración Tributaria -AEAT- publicó el 28 de julio de 2023 una NOTA relacionada con cuestiones relativas a los vehículos de uso mixto (para actividad empresarial y uso privado) cedidos a empleados. Algunos de nuestros lectores ya serán conocedores de esta NOTA pero la cuestión que puede preocuparles en estos momentos es... ¿cómo aplicará o cuándo ejecutará la AEAT los nuevos criterios interpretativos?

La AEAT, en su nota informativa, reconoce un cambio (consecuencia de nueva jurisprudencia y doctrina) en las reglas que venía aplicando hasta la fecha.

Estos criterios, cuyas principales conclusiones pasamos a sintetizar de una forma básica, versan sobre:

- La disponibilidad del vehículo para uso privado.

- La consideración de la cesión del vehículo por la empresa a efectos del IVA como prestación onerosa o gratuita.

- La deducibilidad por el empresario o profesional de las cuotas soportadas de IVA en la adquisición, arrendamiento o cesión de uso por otro título de vehículos

- El autoconsumo de servicios

- La determinación de la base imponible a efectos de IVA y de IRPF.

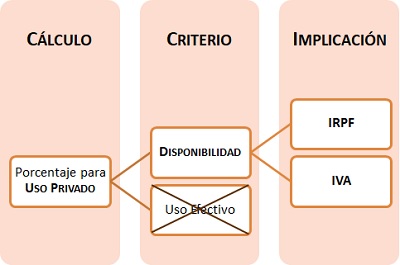

Disponibilidad del vehículo para uso privado.

Comenzar recordando al lector que cuando se produce la cesión de un vehículo por la empresa a un trabajador, esta habrá de demostrar o acreditar (a efectos de IVA e IRPF) la necesidad del uso del vehículo para el desempeño de la actividad laboral por parte del trabajador y, en su caso, que el vehículo no está disponible para uso particular.

Si realmente en la cesión del vehículo se da un uso mixto del mismo (para actividad laboral y uso privado del empleado), habría de determinarse el porcentaje de utilización para fines particulares que realiza el trabajador y este vendrá determinado por la disponibilidad.

Como observamos en la imagen, no se atiende al uso efectivo del bien sino a su disponibilidad "en manos del trabajador" y esta, para la AEAT, vendrá dada por la totalidad del tiempo anual que no corresponde a la jornada laboral de los trabajadores; es decir, fines de semana, festivos, vacaciones y el horario fuera de la jornada de trabajo, en días laborables. O dicho en otros términos, las horas laborables previstas en el convenio colectivo que corresponda, "ajustado" con las particularidades que pudieran afectar al desempeño o categoría laboral del trabajador, marcará el porcentaje de uso para la actividad laboral.

Para la AEAT, la presunción de afectación al 50% (según art. 95.Tres.ª LIVA) y la práctica habitual entre empresas de imputar 5/7 partes como de uso laboral, al considerar solamente los fines de semana como de uso particular, queda "desmontado".

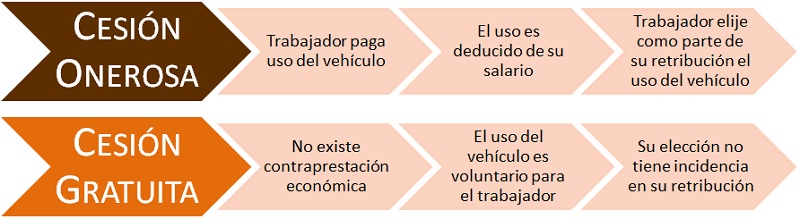

IVA en la Cesión de Uso: ¿Onerosa o Gratuita?

Para conocer si la cesión de uso del vehículo debe llevar repercutido el Impuesto sobre el Valor Añadido hemos de señalar que estas cesiones son consideradas prestaciones de servicios y consecuentemente estarán sujetas a IVA cuando se realicen a título oneroso. De esta forma, para la AEAT existirá:

Recuerde:

Que la cesión del vehículo tenga la consideración de retribución en especie no determina que en IVA estemos ante una cesión onerosa.

Así concluye que existirá una prestación de servicios onerosa y por tanto la cesión del vehículo estará sujeta a IVA, cuando el trabajador satisfaga una renta a favor del empresario por la cesión de este, ya sea en dinero, ventaja o renuncia de derechos valuable económicamente.

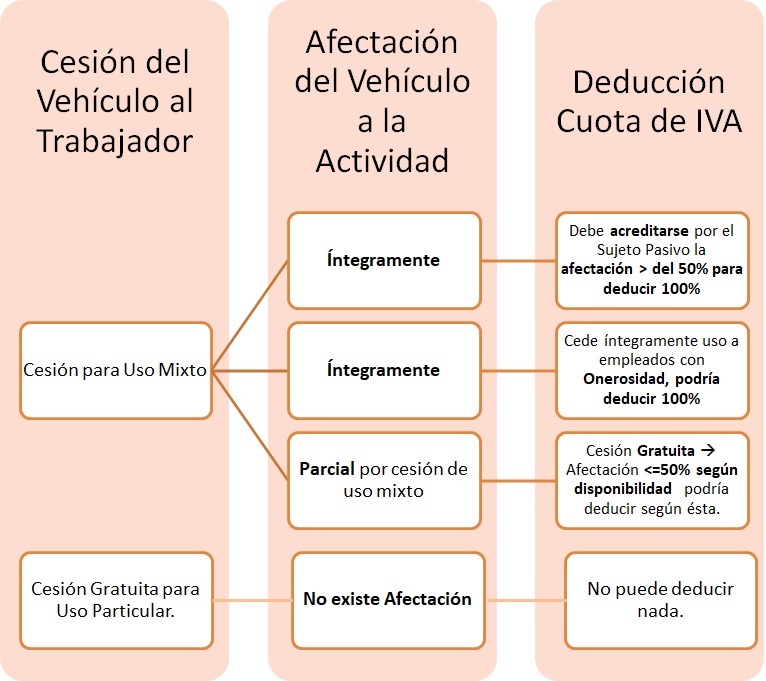

Deducción de las cuotas de IVA soportadas.

Como resulta de general conocimiento, la Ley 37/1992 del Impuesto sobre el Valor Añadido -LIVA- permite la deducibilidad de la cuota soportada en el momento de la adquisición del bien en función del grado de afectación, que puede ser superior a la presunción legal del 50% (recogida en el art. 95.Tres.ª LIVA), hasta alcanzar la totalidad de la cuota soportada siempre que el sujeto pasivo acredite esta afectación total y exclusiva a la actividad (al margen de las presunciones del 100% recogidas expresamente en la norma).

Para resumir el criterio de la AEAT, presentamos el siguiente gráfico:

Recuerde que:

Debe ser la AEAT la que acredite un grado de afectación inferior al 50% para "desmontar" la presunción.

Puede comprobarse como en el caso de afectación parcial por uso mixto del vehículo (para actividad laboral y uso privado), la presunción de deducción del 50% de la cuota soportada puede ser corregida por la Administración tributaria según disponibilidad y de acuerdo con lo reseñado en el apartado de "Disponibilidad del vehículo para uso privado". Es decir, incluso la deducción presunta del 50% recogida en el art. 95.Tres.2ª LIVA, que como todos nuestros lectores conocen se ha venido aplicando hasta la fecha, con la NOTA publicada por la Administración tributaria, estaría "en tela de juicio" si se vincula directamente con la disponibilidad para uso privada que entiende la AEAT debe ser imputada al empleado que utiliza el vehículo.

La AEAT entiende que el grado de disponibilidad para fines particulares es el mismo en IRPF e IVA.

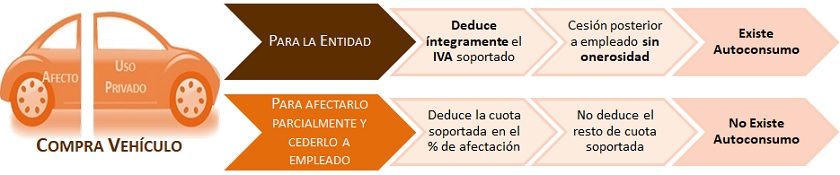

Autoconsumo.

En este caso, para la AEAT:

Cuando se ha deducido el IVA soportado en la compra de un vehículo y posteriormente se cede a empleados sin cobrar un precio (no existe onerosidad), debe considerarse producida una operación asimilada a una prestación de servicios conforme dispone el artículo 12 de la LIVA, tributando como autoconsumo de servicios.

En cambio, si se adquiere el vehículo con la intención de afectarlo parcialmente a la actividad y también cederlo gratuitamente al empleado desde el momento de su compra, sólo será deducible de la cuota soportada el porcentaje de afectación a la actividad, mientras que no podrá deducirse el resto de la cuota soportada y, por tanto, no se producirá autoconsumo de servicios sujeto por la cesión gratuita del vehículo al empleado, al no existir derecho a la deducción en ese porcentaje.

Base Imponible a efectos de IVA e IRPF.

Como ya hemos apuntado en párrafos anteriores, para la AEAT aunque el grado de disponibilidad para fines particulares es el mismo en IRPF e IVA, debiendo considerar ese porcentaje de disponibilidad tanto si estamos ante una cesión al trabajador gratuita como onerosa a efectos de IVA, ello no implica que la base de ambos impuestos sea la misma en caso de un IVA devengado por la cesión onerosa del vehículo al empleado. Así, para la AEAT:

| IVA | Cesión No Onerosa | No existirá operación sujeta al impuesto (salvo en autoconsumo de servicios art. 12 LIVA), no pudiendo deducir cuotas de IVA soportadas y consecuentemente, al no existir hecho imponible, no deberá determinarse base imponible alguna. |

| Cesión Onersosa | Al existir vinculación entre empresario o profesional y trabajador o empleado la base imponible coincidirá con su valor de mercado.

| |

| Onerosidad Asimilada: Autoconsumo | Habríamos de distinguir.

| |

| IRPF | Cesión No Onerosa | La base Imponible vendrá determinada por:

NOTA: Cuantificación de la base del ingreso a cuenta referida a casos en que el uso particular del vehículo es del 100% por lo que deberá modularse en función del porcentaje de disponibilidad para uso privado. |

Es evidente que la asimilación IVA / IRPF a efectos de la deducción de cuotas soportadas en función de la disponibilidad del vehículo para uso particular y que esta se determine de acuerdo a las horas del convenio colectivo aplicar, dan como resultado un porcentaje de deducción muy inferior a la presunción del 50% establecida en el artículo 95.Tres.2ª LIVA, ¿comenzará a aplicar la Administración tributaria este nuevo criterio a partir de la publicación de la referida NOTA? ¿lo hará con operaciones acontecidas en ejercicios anteriores? ¿estará dispuesta a motivar cada uno de los casos que quiera regularizar? ...

Comparte sólo esta página:

![]()

![]()

![]()