Si la AEAT regulariza ventas ocultas, la base imponible debe ser el precio convenido por las partes menos el IVA.

Publicado: 22/08/2022

Boletin nº 33 - Año 2022

Cuestión que todavía continua resultando problemática pues las continuas inspecciones de la Agencia Estatal de la Administración Tributaria -AEAT-, en muchas ocasiones, tienen como resultado el "descubrimiento" de ventas de bienes o prestaciones de servicios ocultadas a la Hacienda Pública. Viene a colación pues el Tribunal Económico Administrativo Central -TEAC-, con fecha 20 de julio de 2022, concretamente en su Resolución 07638/2020, ha reiterado criterio del Tribunal Supremo y del TJUE en sentencia de fecha 01.07.2021, asunto C-521/2019, determinando que, en el Impuesto sobre Sociedades -IS-, en la regularización de ventas ocultas, la base imponible será el precio convenido por las partes menos el IVA que se hubiera debido liquidar.

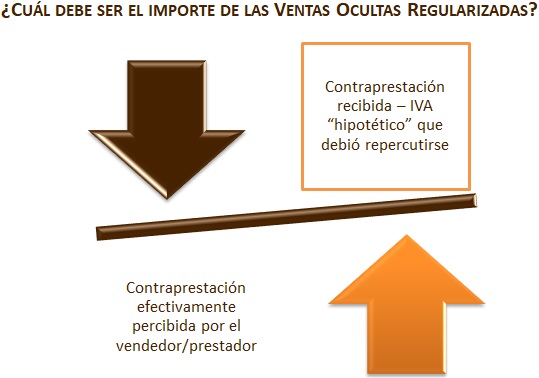

Adelantada ya a nuestros lectores la conclusión del TEAC por la controversia surgida entre el TEAR de Aragón y la propia AEAT, reseñaremos que lo trascendente de esta Resolución está en determinar si los importes tanto del ingreso computable en la regularización a efectos de la imposición directa (IS), como de la base imponible del IVA, deben venir constituidos por la contraprestación efectivamente percibida por el vendedor/prestador (de acuerdo con el criterio de la Sala de lo Penal del Tribunal Supremo) o si, por el contrario, dicho ingreso o base imponible deben venir constituidos por el resultado de detraer de la contraprestación efectivamente recibida una cuota de IVA hipotética o nocional que debió haberse repercutido en caso de que las operaciones hubieran sido correctamente declaradas (de acuerdo con el criterio de la Sala de lo Contencioso-Administrativo del Tribunal Supremo y del propio TEAC).

Como observamos, la Administración triburtaria, por medio del Director del Departamento de Inspección Financiera y Tributaria de la AEAT "defiende" que en las ventas ocultas regularizadas por la Inspección, la base imponible del Impuesto sobre Sociedades debería ser el precio pactado entre las partes, sin tener que deducir ninguna cuota de IVA.

Recuerde que:

La disparidad de criterios entre la vía penal y la contenciosa dan lugar a un desajuste en las bases imponibles de IVA y Sociedades.

Ya hemos observado inicialmente que aun cuando existen diversas Sentencias al respecto, la cuestión sigue siendo problemática por cuanto el criterio de la Sala de lo Contencioso-Administrativo del Tribunal Supremo en esta materia resulta contradictorio con el seguido por la Sala de lo Penal de ese mismo Alto Tribunal; en la propia Resolución 07638/2020 se detallan las sentencias "enfrentadas". Además, en esta materia se ha planteado una cuestión prejudicial (presentada por la Sala de lo Contencioso-Administrativo del Tribunal Superior de Justicia de Galicia el 08/07/2019) ante el TJUE, resuelta con fecha 01/07/2021, señalando, en esencia, que el hecho de que los sujetos pasivos hayan incumplido la obligación de facturación no puede obstaculizar la aplicación del principio básico de neutralidad de la Directiva IVA, por lo que debe considerarse que el precio de las ventas ocultas regularizadas incluye el IVA.

De esta forma, para el TEAC:

(...) Si el artículo 89.3 de la Ley 37/1992 del IVA impide en circunstancias como las señaladas cualquier posibilidad de rectificar el IVA e imposibilita, por tanto, ejercitar el derecho a deducción, se debe confirmar que en la regularización de las ventas ocultas la base imponible será el precio convenido por las partes menos el IVA que se hubiera debido liquidar (criterio que ya se venía sosteniendo por el propio TEAC) (...)

Comparte sólo esta página:

![]()

![]()

![]()