¿Puedo aplicar la exención por reinversión en una vivienda en construcción aunque ésta no haya sido entregada en dos años?.

Publicado: 04/03/2021

Boletin nº 10 - Año 2021

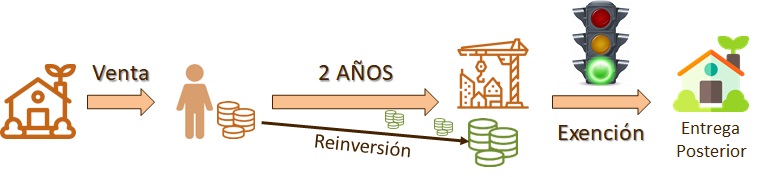

El Tribunal Supremo dice que SI. Muy significativa la Sentencia nº 211/2021 de 17 Febrero, de la Sala Tercera, de lo Contencioso-administrativo, del Tribunal Supremo -TS- al respecto del cumplimiento del plazo de dos años que tienen los contribuyentes del Impuesto sobre la Renta de las Personas Físicas -IRPF- para reinvertir las cantidades obtenidas por la venta de su vivienda habitual en un nueva vivienda habitual y que de esta forma, la ganancia patrimonial generada consecuencia de la venta de la "primera" resulte exenta.

Así, para el Alto Tribunal:

(...) cuando la reinversión se materializa en una vivienda que se halla en fase de construcción, el plazo de dos años establecido reglamentariamente para reinvertir es aquel del que dispone el contribuyente, y debe contarse desde la transmisión de su vivienda, bastando a tal efecto -para dar cumplido el requisito- con que en dicho plazo reinvierta el importe correspondiente, sin necesidad de que adquiera el dominio de la nueva vivienda, mediante su entrega material, o de que la construcción de ésta haya ya concluido. (...)

Así el TS resuelve un recurso de casación presentado por el abogado del Estado contra una sentencia del TSJ Cataluña sobre la liquidación provisional del Impuesto sobre la Renta de las Personas Físicas de un contribuyente que, efectivamente había reinvertido en la adquisición de una nueva vivienda habitual, y en el plazo de dos años establecido en la normativa de IRPF, la totalidad de lo obtenido por la venta, sin haberse producido la entrega material de la vivienda pues todavía no había terminado de ser construida.

El TS se fundamenta en el artículo 38.1 de la Ley 35/2006, de 28 de noviembre, del IRPF y el artículo 41 del Reglamento -RIRPF- (Real Decreto 439/2007) para justificar que la condición que defendía el abogado del Estado de condicionar el cumplimiento del plazo de dos años a la entrega material de la vivienda construida no se encuentra recogida en la norma:

(...) exigencia que ni se encuentra en la ley ni cabe deducirla de su tenor, pues ésta habla de reinversión exclusivamente. (...)

Comparte sólo esta página:

![]()

![]()

![]()