Boletín semanal

Boletín nº36 24/09/2019

|

|

|

|

|

|

|

|

|

La mejor ayuda para el Asesor y el Contable: contrata nuestro servicio PYME

Boletín nº36 24/09/2019

Posibilidad de reducir base imponible con reserva de capitalización aunque no pueda dotarse reserva indisponible estar obligado a compensar pérdidas.

Dirección General de Tributos, Consulta Vinculante nº V1572-19. Fecha de Salida: - 25/06/2019

DESCRIPCIÓN DE LOS HECHOS

En el ejercicio cerrado a 31 de diciembre de 2015, la entidad consultante ha experimentado un incremento de fondos propios respecto del ejercicio anterior por un determinado importe, el cual trae causa del beneficio obtenido en dicho ejercicio, manifestándose en el escrito de consulta que por ello, en principio, entiende que podría aplicar una reducción en concepto de reserva de capitalización por el 10% del citado importe.

La entidad consultante tenía al cierre del ejercicio anterior unas pérdidas acumuladas por un importe prácticamente equivalente al beneficio obtenido en el ejercicio anterior, sobre el que se calcularía la reducción por reserva de capitalización.

Dado que la entidad consultante debe destinar casi la totalidad del resultado positivo obtenido en el ejercicio anterior a la compensación de las pérdidas acumuladas de ejercicios precedentes, no quedarían, tras dicha compensación, reservas disponibles suficientes por el importe que exige la norma por el que debería dotarse la reserva indisponible -importe total de la reducción aplicada-.

CUESTIÓN PLANTEADA:

Considerando la imposibilidad de la consultante para dotar la reserva indisponible, si podría aplicarse la reducción por reserva de capitalización establecida en el artículo 25 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, habida cuenta de que la causa por la que no podría dotarse la citada reserva indisponible es la existencia de pérdidas de ejercicios anteriores y la obligación legal de destinar el resultado positivo obtenido a la compensación de las mismas.

CONTESTACION-COMPLETA:

El artículo 25 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (en adelante, LIS), establece que:

“1. Los contribuyentes que tributen al tipo de gravamen previsto en los apartados 1 o 6 del artículo 29 de esta Ley tendrán derecho a una reducción en la base imponible del 10 por ciento del importe del incremento de sus fondos propios, siempre que se cumplan los siguientes requisitos:

a) Que el importe del incremento de los fondos propios de la entidad se mantenga durante un plazo de 5 años desde el cierre del período impositivo al que corresponda esta reducción, salvo por la existencia de pérdidas contables en la entidad.

b) Que se dote una reserva por el importe de la reducción, que deberá figurar en el balance con absoluta separación y título apropiado y será indisponible durante el plazo previsto en la letra anterior.

A estos efectos, no se entenderá que se ha dispuesto de la referida reserva, en los siguientes casos:

a) Cuando el socio o accionista ejerza su derecho a separarse de la entidad.

b) Cuando la reserva se elimine, total o parcialmente, como consecuencia de operaciones a las que resulte de aplicación el régimen fiscal especial establecido en el Capítulo VII del Título VII de esta Ley.

c) Cuando la entidad deba aplicar la referida reserva en virtud de una obligación de carácter legal.

En ningún caso, el derecho a la reducción prevista en este apartado podrá superar el importe del 10 por ciento de la base imponible positiva del período impositivo previa a esta reducción, a la integración a que se refiere el apartado 12 del artículo 11 de esta Ley y a la compensación de bases imponibles negativas.

No obstante, en caso de insuficiente base imponible para aplicar la reducción, las cantidades pendientes podrán ser objeto de aplicación en los períodos impositivos que finalicen en los 2 años inmediatos y sucesivos al cierre del período impositivo en que se haya generado el derecho a la reducción, conjuntamente con la reducción que pudiera corresponder, en su caso, por aplicación de lo dispuesto en este artículo en el período impositivo correspondiente, y con el límite previsto en el párrafo anterior.

2. El incremento de fondos propios vendrá determinado por la diferencia positiva entre los fondos propios existentes al cierre del ejercicio sin incluir los resultados del mismo, y los fondos propios existentes al inicio del mismo, sin incluir los resultados del ejercicio anterior.

No obstante, a los efectos de determinar el referido incremento, no se tendrán en cuenta como fondos propios al inicio y al final del período impositivo:

a) Las aportaciones de los socios.

b) Las ampliaciones de capital o fondos propios por compensación de créditos.

c) Las ampliaciones de fondos propios por operaciones con acciones propias o de reestructuración.

d) Las reservas de carácter legal o estatutario.

e) Las reservas indisponibles que se doten por aplicación de lo dispuesto en el artículo 105 de esta Ley y en el artículo 27 de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias.

f) Los fondos propios que correspondan a una emisión de instrumentos financieros compuestos.

g) Los fondos propios que se correspondan con variaciones en activos por impuesto diferido derivadas de una disminución o aumento del tipo de gravamen de este Impuesto.

Estas partidas tampoco se tendrán en cuenta para determinar el mantenimiento del incremento de fondos propios en cada período impositivo en que resulte exigible.

3. La reducción correspondiente a la reserva prevista en este artículo será incompatible en el mismo período impositivo con la reducción en base imponible en concepto de factor de agotamiento prevista en los artículos 91 y 95 de esta Ley.

4. El incumplimiento de los requisitos previstos en este artículo dará lugar a la regularización de las cantidades indebidamente reducidas, así como de los correspondientes intereses de demora, en los términos establecidos en el artículo 125.3 de esta Ley.”

Este artículo 25 de la LIS permite aplicar una reducción de la base imponible del 10% del importe del incremento de los fondos propios, existente en el período impositivo, en los términos y condiciones establecidos en dicho artículo.

Según se manifiesta en el escrito de consulta, en el ejercicio cerrado a 31 de diciembre de 2015, la entidad consultante ha experimentado un incremento de fondos propios respecto del ejercicio anterior por un determinado importe, el cual trae causa del beneficio obtenido en dicho ejercicio. A estos efectos, se entenderá que “dicho ejercicio” está haciendo referencia al ejercicio 2014.

De ello se desprende que la cuestión que se plantea en la presente consulta se refiere al período impositivo 2015, en el cual, tal y como se indica en el escrito de consulta, el beneficio obtenido en el ejercicio 2014 se habría destinado casi en su totalidad a la compensación de todas las pérdidas acumuladas de ejercicios anteriores por obligación legal.

Este Centro Directivo ha manifestado en su consulta V4962-16, de 15 de noviembre de 2016, que la parte del beneficio del año que no puede distribuirse libremente por tener que aplicarse a la compensación de pérdidas de ejercicios anteriores, en virtud de lo previsto en el artículo 273 del texto refundido de la Ley de Sociedades de Capital, aprobado por el Real Decreto Legislativo 1/2010, de 2 de julio, deberá tener la consideración de una reserva de carácter legal de las previstas en el artículo 25.2.d) de la LIS.

De acuerdo con ello, a efectos de determinar el incremento de fondos propios, no se tendría en cuenta como fondos propios al inicio y al final del período impositivo dicha parte del beneficio.

Por tanto, en el caso planteado en el escrito de consulta, no se consideraría que en el ejercicio 2015 se hubiera producido un incremento de los fondos propios que generase el derecho a la reducción en la base imponible prevista en el artículo 25 de la LIS, por el beneficio obtenido en el ejercicio anterior destinado por obligación legal a la compensación de las pérdidas acumuladas de ejercicios precedentes.

Posibilidad de conceder aplazamiento/fraccionamiento de deudas por liquidación de IRPF distintos al "pago en dos plazos" (60%-40%).

Dirección General de Tributos, Consulta Vinculante nº V1428-19. Fecha de Salida: - 13/06/2019

DESCRIPCIÓN DE LOS HECHOS

Sujeto pasivo del Impuesto sobre la Renta de las Personas Físicas. Posibilidad de aplazamiento y fraccionamiento distinto del regulado en el artículo 62.2 del Reglamento del Impuesto.

CUESTIÓN PLANTEADA:

¿Posibilidad de conceder un fraccionamiento en 12 meses de la cantidad a ingresar en el impuesto sobre la renta de las personas físicas?.

CONTESTACION-COMPLETA:

El artículo 62.2 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Real Decreto 439/2007, de 30 de marzo (BOE de 31 de marzo), establece:

2. Sin perjuicio de la posibilidad de aplazamiento o fraccionamiento del pago prevista en el artículo 65 de la Ley 58/2003, de 17 de diciembre, General Tributaria y desarrollado en los artículos 44 y siguientes del Reglamento General de Recaudación, aprobado por el Real Decreto 939/2005, de 29 de julio, el ingreso del importe resultante de la autoliquidación se podrá fraccionar, sin interés o recargo alguno, en dos partes: la primera, del 60 por ciento de su importe, en el momento de presentar la declaración, y la segunda, del 40 por ciento restante, en el plazo que se determine según lo establecido en el apartado anterior.

Para disfrutar de este beneficio será necesario que la declaración se presente dentro del plazo establecido. No podrá fraccionarse, según el procedimiento establecido en el párrafo anterior, el ingreso de las autoliquidaciones complementarias..

En este sentido, 65 de la Ley 58/2003, de 17 de diciembre, General Tributaria, (BOE de 18 de diciembre), en adelante LGT, relativo al aplazamiento y fraccionamiento del pago, en su modificación introducida por el Real Decreto Ley 3/2016, de 2 de diciembre de 2016 (BOE de 3 de diciembre), establece:

1. Las deudas tributarias que se encuentren en período voluntario o ejecutivo podrán aplazarse o fraccionarse en los términos que se fijen reglamentariamente y previa solicitud del obligado tributario, cuando su situación económico-financiera le impida, de forma transitoria, efectuar el pago en los plazos establecidos.

( )

3. Las deudas aplazadas o fraccionadas deberán garantizarse en los términos previstos en el artículo 82 de esta ley y en la normativa recaudatoria.

4. Cuando la totalidad de la deuda aplazada o fraccionada se garantice con aval solidario de entidad de crédito o sociedad de garantía recíproca o mediante certificado de seguro de caución, el interés de demora exigible será el interés legal que corresponda hasta la fecha de su ingreso.

5. La presentación de una solicitud de aplazamiento o fraccionamiento en período voluntario impedirá el inicio del período ejecutivo, pero no el devengo del interés de demora.

Las solicitudes en período ejecutivo podrán presentarse hasta el momento en que se notifique al obligado el acuerdo de enajenación de los bienes embargados. La Administración tributaria podrá iniciar o, en su caso, continuar el procedimiento de apremio durante la tramitación del aplazamiento o fraccionamiento. No obstante, deberán suspenderse las actuaciones de enajenación de los bienes embargados hasta la notificación de la resolución denegatoria del aplazamiento o fraccionamiento.

( ).

En este sentido, el artículo 82 de la LGT, relativo a las garantías para el aplazamiento y fraccionamiento del pago de la deuda, establece:

1. Para garantizar los aplazamientos o fraccionamientos de la deuda tributaria, la Administración Tributaria podrá exigir que se constituya a su favor aval solidario de entidad de crédito o sociedad de garantía recíproca o certificado de seguro de caución.

Cuando se justifique que no es posible obtener dicho aval o certificado o que su aportación compromete gravemente la viabilidad de la actividad económica, la Administración podrá admitir garantías que consistan en hipoteca, prenda, fianza personal y solidaria u otra que se estime suficiente, en la forma que se determine reglamentariamente.

En los términos que se establezcan reglamentariamente, el obligado tributario podrá solicitar de la Administración que adopte medidas cautelares en sustitución de las garantías previstas en los párrafos anteriores. En estos supuestos no será de aplicación lo dispuesto en el apartado 6 del artículo anterior de esta Ley.

2. Podrá dispensarse total o parcialmente al obligado tributario de la constitución de las garantías a las que se refiere el apartado anterior en los casos siguientes:

a) Cuando las deudas tributarias sean de cuantía inferior a la que se fije en la normativa tributaria. Esta excepción podrá limitarse a solicitudes formuladas en determinadas fases del procedimiento de recaudación.

b) Cuando el obligado al pago carezca de bienes suficientes para garantizar la deuda y la ejecución de su patrimonio pudiera afectar sustancialmente al mantenimiento de la capacidad productiva y del nivel de empleo de la actividad económica respectiva, o pudiera producir graves quebrantos para los intereses de la Hacienda Pública, en la forma prevista reglamentariamente.

c) En los demás casos que establezca la normativa tributaria..

En este sentido, el aplazamiento y fraccionamiento está desarrollado en los artículos 44 y siguientes del Reglamento General de Recaudación, aprobado por Real Decreto 939/2005, de 29 de julio (BOE de 2 de septiembre), en adelante RGR.

El artículo 45.1 del RGR, establece:

1. Las solicitudes de aplazamiento o fraccionamiento de las deudas cuya recaudación se lleve a cabo por la Agencia Estatal de Administración Tributaria serán tramitadas y resueltas por esta..

Por su parte, el artículo 46, regula las solicitudes de aplazamiento y fraccionamiento, estableciendo:

1. Las solicitudes de aplazamiento o fraccionamiento se dirigirán al órgano competente para su tramitación dentro de los plazos siguientes:

a) Deudas que se encuentren en periodo voluntario de ingreso o de presentación de las correspondientes autoliquidaciones: dentro del plazo fijado para el ingreso en el artículo 62.1, 2 y 3 de la Ley 58/2003, de 17 de diciembre, General Tributaria, o en la normativa específica. A estos efectos, en el caso de deudas resultantes de autoliquidaciones presentadas fuera de plazo, sólo se entenderá que la solicitud se presenta en periodo voluntario cuando la solicitud de aplazamiento o fraccionamiento se presente junto con la autoliquidación extemporánea.

b) Deudas que se encuentren en periodo ejecutivo: en cualquier momento anterior a la notificación del acuerdo de enajenación de los bienes.

2. La solicitud de aplazamiento o fraccionamiento contendrá necesariamente los siguientes datos:

a) Nombre y apellidos o razón social o denominación completa, número de identificación fiscal y domicilio fiscal del obligado al pago y, en su caso, de la persona que lo represente.

b) Identificación de la deuda cuyo aplazamiento o fraccionamiento se solicita, indicando al menos su importe, concepto y fecha de finalización del plazo de ingreso en periodo voluntario.

c) Causas que motivan la solicitud de aplazamiento o fraccionamiento.

d) Plazos y demás condiciones del aplazamiento o fraccionamiento que se solicita.

e) Garantía que se ofrece, conforme a lo dispuesto en el artículo 82 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

f) Orden de domiciliación bancaria, indicando el número de código cuenta cliente y los datos identificativos de la entidad de crédito que deba efectuar el cargo en cuenta, cuando la Administración competente para resolver haya establecido esta forma de pago como obligatoria en estos supuestos.

g) Lugar, fecha y firma del solicitante.

h) Indicación de que la deuda respecto de la que se solicita el aplazamiento o fraccionamiento no tiene el carácter de crédito contra la masa en el supuesto que el solicitante se encuentre en proceso concursal.

3. A la solicitud de aplazamiento o fraccionamiento se deberá acompañar:

a) Compromiso de aval solidario de entidad de crédito o sociedad de garantía recíproca o de certificado de seguro de caución, o la documentación que se detalla en los apartados 4 y 5, según el tipo de garantía que se ofrezca.

b) En su caso, los documentos que acrediten la representación y el lugar señalado a efectos de notificación.

c) Los demás documentos o justificantes que estime oportunos. En particular, deberá justificarse la existencia de dificultades económico-financieras que le impidan de forma transitoria efectuar el pago en el plazo establecido.

d) Si la deuda tributaria cuyo aplazamiento o fraccionamiento se solicita ha sido determinada mediante autoliquidación, el modelo oficial de esta, debidamente cumplimentado, salvo que el interesado no esté obligado a presentarlo por obrar ya en poder de la Administración; en tal caso, señalará el día y procedimiento en que lo presentó.

e) En su caso, solicitud de compensación durante la vigencia del aplazamiento o fraccionamiento con los créditos que puedan reconocerse a su favor durante el mismo periodo de tiempo sin perjuicio de lo dispuesto en el artículo 52.2, segundo párrafo.

f) En el caso de concurso del obligado tributario, se deberá aportar declaración y otros documentos acreditativos de que las deudas tributarias no tienen la consideración de créditos contra la masa del correspondiente concurso.

4. Cuando se solicite la admisión de garantía que no consista en aval de entidad de crédito o sociedad de garantía recíproca o certificado de seguro de caución, se aportará, junto a la solicitud de aplazamiento o fraccionamiento y a los documentos a que se refiere el apartado 3.b), c) y d), la siguiente documentación:

a) Declaración responsable y justificación documental de la imposibilidad de obtener dicho aval o certificado de seguro de caución, en la que consten las gestiones efectuadas para su obtención.

b) Valoración de los bienes ofrecidos en garantía efectuada por empresas o profesionales especializados e independientes. Cuando exista un registro de empresas o profesionales especializados en la valoración de un determinado tipo de bienes, la valoración deberá efectuarse, preferentemente, por una empresa o profesional inscrito en dicho registro.

c) Balance y cuenta de resultados del último ejercicio cerrado e informe de auditoría, si existe, en caso de empresarios o profesionales obligados por ley a llevar contabilidad.

5. Cuando se solicite la dispensa total o parcial de garantía, se aportará junto a la solicitud, además de los documentos a que se refiere el apartado 3.b), c) y d), la siguiente documentación:

a) Declaración responsable y justificación documental manifestando carecer de bienes o no poseer otros que los ofrecidos en garantía.

b) Justificación documental de la imposibilidad de obtener aval de entidad de crédito o sociedad de garantía recíproca o certificado de seguro de caución, en la que consten las gestiones efectuadas para su obtención.

c) Balance y cuenta de resultados de los tres últimos años e informe de auditoría, si existe, en caso de empresarios o profesionales obligados por ley a llevar contabilidad.

d) Plan de viabilidad y cualquier otra información que justifique la posibilidad de cumplir el aplazamiento o fraccionamiento solicitado.

6. Si la solicitud no reúne los requisitos establecidos en la normativa o no se acompañan los documentos citados en los apartados anteriores, el órgano competente para la tramitación del aplazamiento o fraccionamiento requerirá al solicitante para que, en un plazo de 10 días contados a partir del siguiente al de la notificación del requerimiento, subsane el defecto o aporte los documentos con indicación de que, de no atender el requerimiento en el plazo señalado, se tendrá por no presentada la solicitud y se archivará sin más trámite.

No procederá la subsanación si no se acompaña a la solicitud de aplazamiento o fraccionamiento la autoliquidación que no obre en poder de la Administración. En este caso, procederá la inadmisión conforme a lo previsto en el artículo 47.

Si la solicitud de aplazamiento o fraccionamiento se hubiese presentado en periodo voluntario de ingreso y el plazo para atender el requerimiento de subsanación finalizase con posterioridad al plazo de ingreso en periodo voluntario y aquel no fuese atendido, se iniciará el procedimiento de apremio mediante la notificación de la oportuna providencia de apremio.

Cuando el requerimiento de subsanación haya sido objeto de contestación en plazo por el interesado pero no se entiendan subsanados los defectos observados, procederá la denegación de la solicitud de aplazamiento o fraccionamiento.

Podrá acordarse la denegación cuando la garantía aportada por el solicitante hubiese sido rechazada anteriormente por la Administración tributaria por falta de suficiencia jurídica o económica o por falta de idoneidad.

7. Cuando se considere oportuno a efectos de dictar resolución, se podrá requerir al solicitante la información y documentación que considere necesaria para resolver la solicitud de aplazamiento o fraccionamiento y, en particular, la referente a la titularidad, descripción, estado, cargas y utilización de los bienes ofrecidos en garantía.

8. En el caso en que el obligado al pago presente una solicitud de aplazamiento o fraccionamiento y una solicitud de suspensión al amparo de lo dispuesto en la normativa aplicable en materia de revisión en vía administrativa, aunque sea con carácter subsidiario una respecto de la otra, se procederá, en todo caso, al archivo de la solicitud de aplazamiento o fraccionamiento y a la tramitación de la solicitud de suspensión..

Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Obligaciones en la compra de inmuebles a No residentes sin establecimiento permanente. Retención, plazos, Modelos.

Javier Gómez, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 18/09/2019

Comenzamos de forma directa, el comprador normalmente habría de retener e ingresar en la AEAT; ahora bien, no será así en todos los casos pues si usted es el adquirente de un inmueble situado en España y su vendedor es un no residente, puede no estar obligado a practicar retención o efectuar ingreso a cuenta cuando: (Art. 14 Reglamento Impuesto sobre la Renta de No Residentes - Real Decreto 1776/2004 - RIRNR)

- El transmitente acredite su sujeción al Impuesto sobre la Renta de las Personas Físicas (IRPF) o al Impuesto sobre Sociedades (IS) mediante certificación expedida por el órgano competente de la Agencia Tributaria.

- Los bienes inmuebles se aporten en la constitución o aumento de capital de sociedades residentes en territorio español.

Recordemos, que de acuerdo con el apartado 2 del artículo 25 del Texto Refundido de la Ley del Impuesto sobre la Renta de No Residentes (Real Decreto Legislativo 5/2004 - LIRNR):

(...) 2. Tratándose de transmisiones de bienes inmuebles situados en territorio español por contribuyentes que actúen sin establecimiento permanente, el adquirente estará obligado a retener e ingresar el 3 por ciento, o a efectuar el ingreso a cuenta correspondiente, de la contraprestación acordada, en concepto de pago a cuenta del impuesto correspondiente a aquéllos (...).

Recuerde que...

En inmueble varios titulares (residentes y no residentes) la retención se practicará sobre la parte de contraprestación que corresponda a la participación del/los no residente/s.

El obligado a retener o ingresar a cuenta (adquirente persona física o jurídica, residente o no residente) deberá presentar el Modelo 211 de la AEAT de "Retención en la adquisición de bienes inmuebles a no residentes sin establecimiento permanente" en el plazo de un mes a partir de la fecha de transmisión.

Además, una vez efectuado el ingreso, entregará el "ejemplar para el transmitente no residente" del propio Modelo 211 a dicha persona, que lo utilizará a efectos de justificar el pago a cuenta cuando presente autoliquidación por la renta derivada de la transmisión, y mantendrá en su poder el "ejemplar para el adquirente" como justificante del ingreso efectuado.

Si la retención o ingreso a cuenta no se hubiesen ingresado, los bienes transmitidos quedarán afectos al pago del importe que resulte menor entre:

- Dicha retención o ingreso a cuenta y

- El impuesto correspondiente

En este caso, el registrador de la propiedad hará constar la afección del inmueble al pago y la cantidad de que responda la finca, por nota al margen en la inscripción respectiva. Esta nota se cancelará, en su caso, por caducidad o mediante la presentación de la carta de pago o certificación administrativa que acredite la no sujeción o la prescripción de la deuda; todo ello con independencia de las sanciones que pudieran corresponder por la infracción referida.

Por su parte, el contribuyente no residente (vendedor o transmitente) deberá declarar, y, si corresponde, ingresar el impuesto definitivo, compensando en la cuota el importe retenido por el comprador, en el plazo de tres meses contados a partir del mes siguiente a la fecha de tranmisión (con independencia del resultado de la autoliquidación). Para ello utilizará el Modelo 210. A este respecto, resulta interesante conocer que:

- En el caso de pérdidas, también se deberá presentar esta autoliquidación si se desea ejercer el derecho a la devolución de la retención que hubiese sido practicada.

- Si el inmueble transmitido es de titularidad compartida por un matrimonio en el que ambos cónyuges son no residentes se podrá realizar una única autoliquidación.

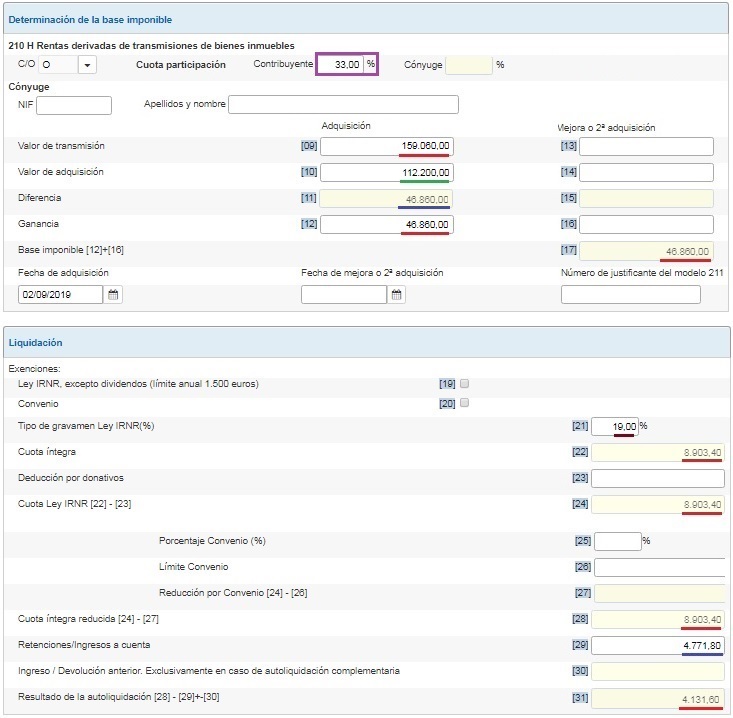

| EJEMPLO. Transmisión de Iinmueble situado en España por vendedores no residentes |

Don "Supercontable" español y residente en territorio nacional ha adquirido un inmueble en la costa valenciana por un valor de 482.000 Euros. Este inmueble era propiedad de tres hermanos italianos de los cuales solo uno es residente en territorio nacional. El inmueble fue adquirido por 315.000 Euros en el año 2016 y su fin fue el de uso y disfrute personal, no habiéndose dedicado a alquiler turístico ni ninguna otra actividad. Los gastos notariales y de gestión supusieron 25.000 Euros, y no ha sido reparado ni reformado durante este tiempo. Los porcentajes de participación del inmueble serían de: A: 34%, B: 33%, C: 33% siendo estos dos últimos no residentes y sin establecimiento permanente en el territorio nacional. |

COMPRADOR: Sr. D. "SUPERCONTABLE" Como hemos podido ver en el presente comentario, será el comprador el que deberá retener por la transmisión de inmuebles con no residentes sin establecimiento permanente un 3 por ciento del importe de transmisión de la parte correspondiente a los "transmitentes" no residentes. Para ello, D. "Supercontable" deberá calcular el porcentaje (%) de participación del inmueble correspondiente a dicha parte: 33% (B) + 33% (C) = 66% y liquidar y presentar el modelo 211 de la AEAT. Así, obtendrá el importe de la transmisión correspondiente a la parte de los no residentes, que resultará de multiplicar el valor de transmisión por el porcentaje participado: 66% x 482.000 = 318.120 Euros. Cantidad de retención aplicada por la adquisición del inmueble: 3% x 318.120 = 9.543,60 Euros. Esta sería la liquidación del Modelo 211 que debería presentar el adquiriente de la vivienda:

VENDEDORES: TRES HERMANOS ITALIANOS Por su parte cada vendedor deberá presentar un modelo 210 individualizado en el que se reflejarán las cantidades prorrateadas según el porcentaje de participación que le corresponda a cada uno de ellos, es decir, un 33% para cada uno de los no residentes.

Dicha ganancia se corresponde con la Base Imponible del Impuesto sobre la Renta de los No Residentes, al que, por la ganancia por venta de inmuebles, le corresponde un tipo de gravamen del 19%. Por otra parte debemos incluir en el Modelo 210 la cantidad retenida al comprador que le corresponde a cada uno de los no residentes, que en este caso al tener el mismo porcentaje de participación será el mismo importe para ambos:

Esta sería la liquidación del Modelo 210 que cada uno de los No Residentes debería cumplimentar por la venta del inmueble:

|

¿Cómo cumplo con la orden de embargo del sueldo a uno de mis trabajadores?

Antonio Millán - Abogado, Departamento Jurídico de Supercontable.com - 23/09/2019

Algunos de nuestros usuarios y suscriptores nos han planteado, en diversas ocasiones, que han recibido una carta, de un Juzgado o de la Administración (la AEAT, la Seguridad Social,...), en la que se ordena que se realice el embargo del salario de un trabajador de la empresa; y que, muchas veces, no saben bien cómo actuar o cómo contestar al Juzgado o Administración corresponiente

Por ello en este Comentario vamos a tratar de explicar, brevemente, cómo se debe dar cumplimiento a esa orden de embargo que hemos recibido.

Lo primero que debe tenerse claro, tanto por los trabajadores como por las empresas, es que, si se da la circunstancia de tener que proceder al embargo del sueldo del trabajador, el mismo se practica en función del importe que se percibe y aplicando al mismo determinados porcentajes por tramos, a partir del Salario Mínimo Interprofesional, cuya cuantía es inembargable.

Por tanto,...

Si el trabajador percibe un sueldo mensual inferior al SMI NO podrá practicarse embargo de ninguna cantidad y habrá de comunicarse esta circunstancia al Juzgado o Admnistración que haya ordenado el embargo. Facilitamos un modelo que se puede utilizar para esta comunicación.

En efecto, nos referimos al Artículo 607 de la Ley de Enjuiciamiento Civil, que señala:

1. Es inembargable el salario, sueldo, pensión, retribución o su equivalente, que no exceda de la cuantía señalada para el salario mínimo interprofesional.

2. Los salarios, sueldos, jornales, retribuciones o pensiones que sean superiores al salario mínimo interprofesional se embargarán conforme a esta escala:

1.º Para la primera cuantía adicional hasta la que suponga el importe del doble del salario mínimo interprofesional, el 30 por 100.

2.º Para la cuantía adicional hasta el importe equivalente a un tercer salario mínimo interprofesional, el 50 por 100.

3.º Para la cuantía adicional hasta el importe equivalente a un cuarto salario mínimo interprofesional, el 60 por 100.

4.º Para la cuantía adicional hasta el importe equivalente a un quinto salario mínimo interprofesional, el 75 por 100.

5.º Para cualquier cantidad que exceda de la anterior cuantía, el 90 por 100.

Por tanto, debe tenerse claro que el sueldo no se embarga en su totalidad, sino por tramos y en porcentajes.

Veamos un ejemplo:

Sueldo neto de 2.000 euros al mes...

Los primeros 900 euros son inembargables, porque se corresponden con la cuantía del SMI para 2019.

Una vez descontada la cuantía del SMI nos quedaría una cantidad de 1.100 euros sobre la que aplicar los tramos a que se refiere el Artículo 607 de la Ley de Enjuiciamiento Civil, de modo que:

Desde 900 euros hasta 1.800 euros se embargará un 30%, es decir, la cantidad de 270 euros

Desde 1.800 euros hasta 2.000 euros se embargará un 50%, es decir, la cantidad de 100 euros

Por tanto, para un sueldo neto mensual de 2.000 euros, se podrá embargar la cantidad mensual de 370 euros

Existen, no obstante, algunas precisiones a tener en cuenta en el resto de apartados del Artículo 607 de la Ley de Enjuiciamiento Civil, que a continuación abordamos.

La primera es que, si el deudor percibe más de un ingreso, se deben acumular todos ellos para deducir una sola vez la parte inembargable. Además, debe tenerse en cuenta que también son acumulables los salarios, sueldos y pensiones, retribuciones o equivalentes de los cónyuges cuando el régimen económico que les rija no sea el de separación de bienes y rentas de toda clase.

La segunda es que, el deudor, en atención a las cargas familiares que tenga, puede solicitar que se le aplique una rebaja de entre un 10 a un 15 por ciento en los porcentajes establecidos en los números 1.º, 2.º, 3.º y 4.º del apartado 2 del Artículo 607 de la Ley de Enjuiciamiento Civil.

La tercera es que lo establecido legalmente en el Artículo 607 de la Ley de Enjuiciamiento Civil es de aplicación a los ingresos procedentes de actividades profesionales y mercantiles autónomas. Es decir, a los ingresos que perciba un autónomo, empresario o profesional también se aplican los límites y porcentajes indicados.

Finalmente, debe tenerse en cuenta que el Artículo 608 de la LEC señala que los tramos y limites fijados en el Artículo 607 de la Ley de Enjuiciamiento Civil no son de aplicación cuando la deuda por la que se embarga proceda de una sentencia que condene al pago de alimentos. En estos casos, el tribunal fijará la cantidad que puede ser embargada y puede superar el SMI.

Pero la cuestión, sin embargo, no está tan clara cuando se trata de las pagas extraordinarias.

Las pagas extraordinarias, en cuanto que forman parte del salario del trabajador, son embargables; y, además, resultan de aplicación a las mismas los límites y tramos previstos legalmente

Ahora bien, la forma de aplicar el límite y los porcentajes dependerá de la forma en que se perciban las pagas, prorrateadas o no prorrateadas.

Sí las pagas extras se perciben prorrateadas, la cantidad inembargable será, para 2019, la de 1.050 euros al mes, que es la que se corresponde con el SMI en 14 pagas prorrateadas. A partir de dicha cantidad se aplicarán los porcentajes establecidos en el Artículo 607 de la Ley de Enjuiciamiento Civil.

Y, si las pagas extraordinarias no están prorrateadas, el cálculo de la cantidad aembargar puede hacerse de dos formas. Una es aplicar a éstas pagas extras el límite inembargable del salario interprofesional, como si se tratase de la nómina mensual ordinaria, y a la cantidad sobrante aplicar los tramos previstos. La otra posibilidad es sumar la cuantía de la nómina mensual con la de la paga extra y aplicar a dicha cantidad, como cuantía inembargable, dos veces el SMI mensual (uno por la paga extra y otro por la cuantía mensual). A la cantidad restante se le aplicará los tramos y porcentajes legalmente establecidos.

Veamos un ejemplo:

Sueldo neto de 2.000 euros al mes y dos pagas extras de 2.000 cada una.

1ª opción: Los primeros 900 euros son inembargables tanto en la nómina mensual como en la paga extra, porque se corresponden con la cuantía del SMI para 2019

Una vez descontada la cuantía del SMI nos quedaría una cantidad de 1.100 euros, tanto en la nómina mensual como en la paga extra, sobre las que aplicar los tramos a que se refiere el Artículo 607 de la Ley de Enjuiciamiento Civil

2ª opción: Se suman las cuantías de la nómina mensual y de la paga extra, lo que nos daría un resultado de 4.000 euros

A dicha cantidad aplicamos, como límite inembargable, la cuantía de dos veces el SMI mensual (1.800 euros)

A la cantidad restante (2.200 euros) se le aplican los tramos a que se refiere el Artículo 607 de la Ley de Enjuiciamiento Civil.

Por otro lado, otro supuesto que se da frecuentemente se refiere a cuando se va a despedir, o se ha despedido al trabajador, y sigue vigente la obligación de embargar. Es entonces cuando surge la pregunta clave: ¿la indemnización por despido es embargable?. Y a esta pregunta siguen otras, como ¿se embarga igual que el salario?, y ¿qué ocurre con el saldo y finiquito?.

Vamos a tratar de dar respuesta a esas preguntas poco a poco. Para responder a la primera, ¿la indemnización por despido es embargable?, tenemos que acudir al Artículo 26.2 del Estatuto de los Trabajadores, que establece:

2. No tendrán la consideración de salario las cantidades percibidas por el trabajador en concepto de indemnizaciones o suplidos por los gastos realizados como consecuencia de su actividad laboral, las prestaciones e indemnizaciones de la Seguridad Social y las indemnizaciones correspondientes a traslados, suspensiones o despidos.

A la vista de lo anterior, y de lo dispuesto en el ya citado Artículo 607 de la Ley de Enjuiciamiento Civil, podemos decir que ni las indemnizaciones o suplidos de gastos, ni tampoco las indemnizaciones por traslados, suspensiones o despidos tienen la consideración de salarios y, por tanto, no les resultan aplicables los límites y tramos previstos para el sueldo.

En resumen...

Las indemnizaciones previstas en el Artículo 26.2 del Estatuto de los Trabajadores, incluída la de despido, sea obtetivo o improcedente, son embargables en su totalidad, sin aplicación de ningún límite más que el del importe de la deuda.

Por tanto, y respondiendo a la segunda pregunta, no se embarga igual que el salario porque ni existe mínimo inembargable ni se le aplican los tramos y límites del Artículo 607 de la Ley de Enjuiciamiento Civil.

Y qué ocurre con el saldo y finiquito...

El finiquito incluye, en su caso, las cantidades correspondientes al salario del trabajador por los días del mes en curso en el momento de cesar en el trabajo, la cantidad correspondiente a las vacaciones legales no disfrutadas y el importe de la parte proporcional correspondiente a las pagas extraordinarias hasta la fecha del despido; siempre que no las haya cobrado ya o, en su caso, las tenga ya prorrateadas en las nóminas mensuales.

Todas estas cantidades se consideran salario, conforme al Artículo 26.1 del Estatuto de los Trabajadores, por cuanto que se trata de percepciones económicas de los trabajadores por la prestación profesional de los servicios laborales por cuenta ajena, que retribuyen el trabajo efectivo o los periodos de descanso computables como de trabajo.

Por tanto, y respondiendo a la última pregunta, a las cantidades correspondientes al saldo y finiquito sí se le aplican los límites y tramos del Artículo 607 de la Ley de Enjuiciamiento Civil, porque forman parte del salario.

Finalmente, una cautela: Se debe prestar especial atención a la orden de embargo, para saber si ordena embargar sueldos y salarios, o si ordena embargar cualquier percepción que perciba el trabajador. En el primer caso no se podría embargar la indemnización porque no es sueldo o salario. En cambio, en el segundo caso, sí.

La venta de activos esenciales de la Sociedad

Antonio Millán - Abogado, Departamento Jurídico de Supercontable.com - 23/09/2019

Son varios los usuarios y suscriptores que nos han planteado dudas respecto a la cuestión de la venta de los activos esenciales de una sociedad de capital.

En el apartado de Formularios, y atendiendo a esa demanda, hemos incluído un modelo de acta de Junta General aprobando la venta un activo esencial de la sociedad y facultando al Administrador para que concurra a la realización de esa venta; requisito éste exigido por los Notarios cuando se trata de la venta de un inmueble.

Pero, además de incorporar el mencionado modelo de acta, vamos a explicar en ese Artículo, de forma breve, los pasos a dar para llevar a cabo estre tipo de venta.

Por centrar la cuestión, nos referimos al supuesto contemplado en el Artículo 160. f) del Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital. Competencia de la junta, que señala:

Es competencia de la junta general deliberar y acordar sobre los siguientes asuntos:

f) La adquisición, la enajenación o la aportación a otra sociedad de activos esenciales. Se presume el carácter esencial del activo cuando el importe de la operación supere el veinticinco por ciento del valor de los activos que figuren en el último balance aprobado.

La primera conclusión que sacamos de dicha norma es que la venta de un activo esencial tiene que ser debatida y acordada por la Junta General de la Sociedad; por lo que el asunto debe incluirse en el Orden del día de la Junta, discutirse y acordarse en la misma.

La segunda es que la propia norma define qué debe entenderse por activo esencial.

Se trata de un activo esencial cuando el importe de la operación supere el veinticinco por ciento del valor de los activos que figuren en el último balance aprobado.

Es decir, habrá que estar al último balance aprobado, y al valor de la operación de venta, para saber si el activo a enajernar es esencial o no, realizando la comparación a la que se refiere el precepto.

Un vez tenemos clarar estas dos cuestiones, se debe reflejar en el acta el acuerdo adoptado, por la mayoría necesaria, para llevar a cabo la venta. También se denben hacer constar los pormenores y detalles de la operación, tales como los datos del bien, la identidad del comprador, el importe y condiciones de la venta...

Finalmente, en el acta se debe hacer mención a que la decisión se adopta conforme al Artículo 160. f) del Real Decreto Legislativo 1/2010, de 2 de julio; y que se faculta al Administrador societario para concurrir a realizar los trámites necesarios para formalizar la operación.

Recuerde...

En el apartado de formularios dispone de un modelo de acta de la junta general de una sociedad limitada autorizando al administrador para vender un inmueble propiedad de la sociedad..

Infracción Tributaria por utilizar cuentas contables con significado distinto al que les corresponde.

Javier Gómez, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 18/09/2019

Como es conocido por la gran mayoría de nuestros lectores, es la Ley 58/2003 General Tributaria (LGT), en su título IV de "La Potestad Sancionadora", la que clasifica las infracciones y sanciones tributarias (Capítulo III); a los efectos del presente artículo hemos de dirigirnos a su artículo 200.1.b) para encontrar como establece que será constitutivo de infracción tributaria:

(...) el incumplimiento de obligaciones contables y registrales relacionadas con la utilización de cuentas con significado distinto del que les corresponda, según su naturaleza, que dificulte la comprobación de la situación tributaria del obligado (...).

En este sentido:

| UTILIZACIÓN DE CUENTAS CON SIGNIFICADO DISTINTO AL PROPIO QUE DIFICULTEN COMPROBACIÓN TRIBUTARIA | |

| Tipo de Infracción | Grave |

| Sanción | Multa pecuniaria fija de 150 Euros salvo que se aplique multa pecuniaria proporcional del 1% de los cargos, abonos o anotaciones recogidos en cuentas con significado distinto del que les corresponda, con un mínimo de 150 y un máximo de 6.000 euros. |

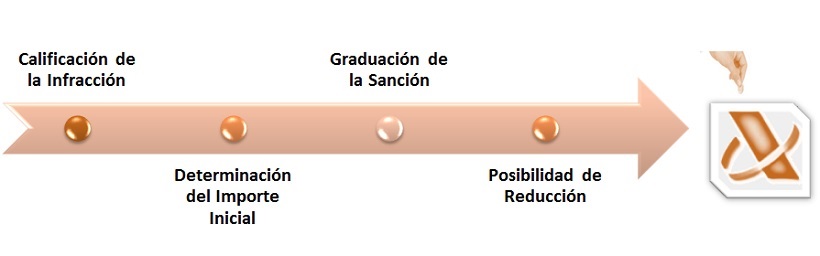

Ahora bien, la determinación del importe de una sanción tributaria puede que no termine aquí, pues en ocasiones existirán hechos que gradúen (incrementen o reduzcan) la misma. Gráficamente, podríamos resumir los pasos para el cálculo del importe de una sanción tributaria, de la forma:

Recuerde que...

Al ser calificada como infracción grave, a la multa pecuniaria, si fuese el caso, podrían añadirse otras sanciones NO PECUNIARIAS.

Así, ya hemos determinado la calificación de la infracción en el primer cuadro presentado en el presente informe, tipificándola como infracción grave y al mismo tiempo determinado la cuantía inicial de la sanción (150 euros fijos o 1% con un mínimo de 150 euros y un máximo de 6.000 euros); en el cuadro presentado a continuación, mostramos las posibles graduaciones que, si es que resultan de aplicación, pudieran también afectar a la determinación del importe final de la sanción:

| Motivos de graduación de la Sanción (Art. 187 LGT) | Motivos de reducción de la Sanción (Art. 188 LGT) |

|

No interponer Recurso contra la sanción (25%). |

La fianza y otras garantías adicionales en el arrendamiento de local de negocio

Antonio Millán - Abogado, Departamento Jurídico de Supercontable.com - 23/09/2019

Respecto a la fianza, que se regula en el Artículo 36 de la Ley 29/1994, tenemos que decir que su aplicación es imperativa, conforme a la Ley.

No obstante, la ley sí que permite pactar si habrá actualización de la fianza durante el período de tiempo en que el plazo pactado para el arrendamiento exceda de cinco años, o de siete años si el arrendador fuese persona jurídica, y cómo se realizará ésta. Si no se pacta nada, se aplicará a la fianza lo acordado sobre actualización de la renta.

El Artículo 36 de la Ley 29/1994 señala:

1. A la celebración del contrato será obligatoria la exigencia y prestación de fianza en metálico en cantidad equivalente a una mensualidad de renta en el arrendamiento de viviendas y de dos en el arrendamiento para uso distinto del de vivienda.

2. Durante los cinco primeros años de duración del contrato, o durante los siete primeros años si el arrendador fuese persona jurídica, la fianza no estará sujeta a actualización. Pero cada vez que el arrendamiento se prorrogue, el arrendador podrá exigir que la fianza sea incrementada, o el arrendatario que disminuya, hasta hacerse igual a una o dos mensualidades de la renta vigente, según proceda, al tiempo de la prórroga.

3. La actualización de la fianza durante el período de tiempo en que el plazo pactado para el arrendamiento exceda de cinco años, o de siete años si el arrendador fuese persona jurídica, se regirá por lo estipulado al efecto por las partes. A falta de pacto específico, lo acordado sobre actualización de la renta se presumirá querido también para la actualización de la fianza.

4. El saldo de la fianza en metálico que deba ser restituido al arrendatario al final del arriendo, devengará el interés legal, transcurrido un mes desde la entrega de las llaves por el mismo sin que se hubiere hecho efectiva dicha restitución.

5. Las partes podrán pactar cualquier tipo de garantía del cumplimiento por el arrendatario de sus obligaciones arrendaticias adicional a la fianza en metálico.

En el caso del arrendamiento de vivienda, en contratos de hasta cinco años de duración, o de hasta siete años si el arrendador fuese persona jurídica, el valor de esta garantía adicional no podrá exceder de dos mensualidades de renta.

6. Quedan exceptuadas de la obligación de prestar fianza la Administración General del Estado, las Administraciones de las comunidades autónomas y las entidades que integran la Administración Local, los organismos autónomos, las entidades públicas empresariales y demás entes públicos vinculados o dependientes de ellas, y las Mutuas colaboradoras con la Seguridad Social en su función pública de colaboración en la gestión de la Seguridad Social, así como sus Centros Mancomunados, cuando la renta haya de ser satisfecha con cargo a sus respectivos presupuestos.

Tenga en cuenta que...

...para los contratos celebrados entre el 24 de Enero y el 5 de Marzo de 2019 en la Ley de Arrendamientos Urbanos se establecía una duración mínima al contrato de arrendamiento de forma imperativa de TRES años, que igualmente se veía sometida a prórrogas obligatorias sobre el arrendamiento. Los contratos celebrados durante ese tiempo continuarán rigiéndose por el régimen jurídico establecido en ese momento.

Asimismo, la Ley establece que las partes pueden pactar cualquier otro tipo de garantía adicional del cumplimiento por el arrendatario de sus obligaciones arrendaticias. Esta garantía no substituye a la fianza en metálico, sino que la complementa. Suele ser habitual exigir más mensualidades de fianza, pero también exigir un aval bancario o un aval personal y solidario por persona solvente que garantice todas las obligaciones derivadas del contrato.

Como es lógico, al arrendatario le interesa negociar cuántas menos garantías se exijan, mejor. Y al arrendador, a la inversa; cuántas más garantías consiga pactar más seguridad tendrá respecto al cumplimiento del contrato por el inquilino.

¿Se devenga IVA si realizo un pago anticipado por una compra intracomunitaria?.

Javier Gómez, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 23/09/2019

Para resolver esta cuestión hemos de dirigirnos a la Ley 37/1992, del Impuesto sobre el Valor Añadido (LIVA), concretamente a su artículo 76 donde encontraremos regulado el devengo del impuesto para este tipo de operaciones: las adquisiciones intracomunitarias de bienes.

Así, el referido artículo 76 nos dice que en este tipo de operaciones el impuesto se devengará en los mismos términos que lo hace para el resto de operaciones, es decir, en el momento en que se consideren efectuadas las entregas de bienes (regulado en el artículo 75 LIVA). Ahora bien, si realiza una salvedad a este respecto, en concreto establece que:

(...) en las adquisiciones intracomunitarias de bienes no será de aplicación el apartado dos del artículo 75, relativo al devengo de las operaciones que originen pagos anticipados anteriores a la realización de dichas adquisiciones (...).

Consecuentemente en este tipo de operaciones, el devengo se produce:

- En el momento en que se consideran efectuadas las adquisiciones de bienes similares y

- Se devenga en su totalidad en ese momento,

- NO devengándose en los "posibles" pagos anticipados realizados previamente.