¿Puedo deducir el IVA soportado por los gastos de la actividad económica de arrendamiento de viviendas si éstas están vacías?.

Publicado: 13/12/2019

Boletín nº 48 - Año 2019

Cuestión ésta que aún cuando su tratamiento de fondo no es novedoso si resulta de ferviente actualidad por cuanto la Administración tributaria sigue poniendo su "empeño" en revisar el Impuesto sobre el Valor Añadido (IVA) deducido en relación con los inmuebles que tengan como destino previsible el ser utilizados como viviendas; de ahí la necesidad de "refrescar" el comportamiento tributario que deberían adoptar los sujetos pasivos del Impuesto que se encuentren en estas situaciones.

Las entidades mercantiles dedicadas al arrendamiento de viviendas, soportan una serie de gastos de administración, suministros, reparaciones de los inmuebles que son viviendas estando éstas ocupadas o no (vacías).

En este sentido, conocen sobradamente nuestros lectores que la normativa del IVA (Ley 37/1992) articula:

| Referencia en Ley 37/1992 - LIVA | Texto Normativo | Artículo 20.Uno.22º.A) | "(...) Uno. Estarán exentas de este impuesto las siguientes operaciones: 22.ºA) Las segundas y ulteriores entregas de edificaciones, incluidos los terrenos en que se hallen enclavadas, cuando tengan lugar después de terminada su construcción o rehabilitación. A los efectos de lo dispuesto en esta Ley, se considerará primera entrega la realizada por el promotor que tenga por objeto una edificación cuya construcción o rehabilitación esté terminada. (...)" |

| Artículo 20.Uno.23º.b) | "(...) Uno. Estarán exentas de este impuesto las siguientes operaciones: 23.º Los arrendamientos que tengan la consideración de servicios con arreglo a lo dispuesto en el artículo 11 de esta Ley y la constitución y transmisión de derechos reales de goce y disfrute, que tengan por objeto los siguientes bienes: b) Los edificios o partes de los mismos destinados exclusivamente a viviendas o a su posterior arrendamiento por entidades gestoras de programas públicos de apoyo a la vivienda o por sociedades acogidas al régimen especial de Entidades dedicadas al arrendamiento de viviendas establecido en el Impuesto sobre Sociedades. La exención se extenderá a los garajes y anexos accesorios a las viviendas y los muebles, arrendados conjuntamente con aquéllos. La exención no comprenderá: d´) Los arrendamientos con opción de compra de terrenos o viviendas cuya entrega estuviese sujeta y no exenta al impuesto. e´) Los arrendamientos de apartamentos o viviendas amueblados cuando el arrendador se obligue a la prestación de alguno de los servicios complementarios propios de la industria hotelera, tales como los de restaurante, limpieza, lavado de ropa u otros análogos.(...)" |

| Artículo 94.Uno.1º.a) | "(...) Uno. Los sujetos pasivos (...) podrán deducir las cuotas del Impuesto sobre el Valor Añadido en la medida en que los bienes o servicios, cuya adquisición o importación determinen el derecho a la deducción, se utilicen por el sujeto pasivo en la realización de las siguientes operaciones: 1.º Las efectuadas en el ámbito espacial de aplicación del impuesto que se indican a continuación: a) Las entregas de bienes y prestaciones de servicios sujetas y no exentas del Impuesto sobre el Valor Añadido.(...)" |

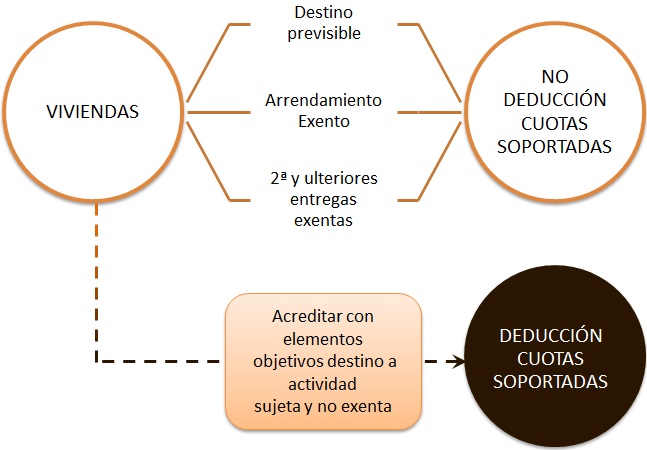

Resulta evidente, de la lectura de estos preceptos, que no darán derecho a deducir el IVA las entregas de bienes y prestaciones de servicios sujetas y exentas del impuesto, pero también resulta evidente que en la actualidad los edificios calificados con la naturaleza de vivienda pueden ser utilizados para otros menesteres que supongan el desempeño de una actividad empresarial o profesional (clínicas, despachos profesionales, compañías aseguradoras, etc.) cuyo arrendamiento supone la repercusión del impuesto por parte del arrendador.

En este sentido, habríamos de estar a lo establecido en el artículo 99 de la LIVA cuando dice:

(...) Dos. Las deducciones deberán efectuarse en función del destino previsible de los bienes y servicios adquiridos, sin perjuicio de su rectificación posterior si aquél fuese alterado (...).

... y aquí es donde la Doctrina administrativa (distintas Resoluciones del TEAC) y las Sentencias de distintos Tribunales de Justicia mantienen una posición generalizada al respecto del cual es el destino previsible de un inmueble calificado de vivienda: ese mismo el de ser utilizado como vivienda.

Recuerde que...

La viviendas tienen como destino previsible el desempeño de una actividad sujeta y exenta de IVA.

Por ello puede concluirse que las cuotas soportadas por una mercantil arrendadora en los suministros y servicios de reparación y mantenimiento de un inmueble vacío serán deducibles en tanto en cuanto pueda acreditar la intención, confirmada por elementos objetivos, que dicho inmueble afecto esté destinado al desarrollo de una actividad sujeta y no exenta aun cuando, con posterioridad, no sea posible dicho uso a causa de circunstancias ajenas a la voluntad del arrendador (siempre que cumpla con el resto de requisitos y limitaciones establecidos para la deducción del IVA); ya que si no somos capaces de realizar esta acreditación, este tipo de gastos relacionados con viviendas, con independencia que éstas estén arrendadas o vacías, no serán deducibles pues su destino previsible será el de una actividad sujeta pero exenta.

Comparte sólo esta página:

![]()

![]()

![]()