Contabilidad de las operaciones con Inversión del Sujeto Pasivo (ISP)

Publicado: 25/10/2016

ACTUALIZADO 10/10/2018

Boletín nº 40 - Año 2016

Javier Gómez, Departamento de Contabilidad de SuperContable.com

La Inversión del Sujeto Pasivo (ISP) en el Impuesto sobre el Valor Añadido (IVA) es una figura que supone el traspaso de la calidad de sujeto pasivo del IVA de quien realiza la operación sujeta al impuesto (Emisor de la factura) hacia el destinatario de la operación (Pagador de la factura).

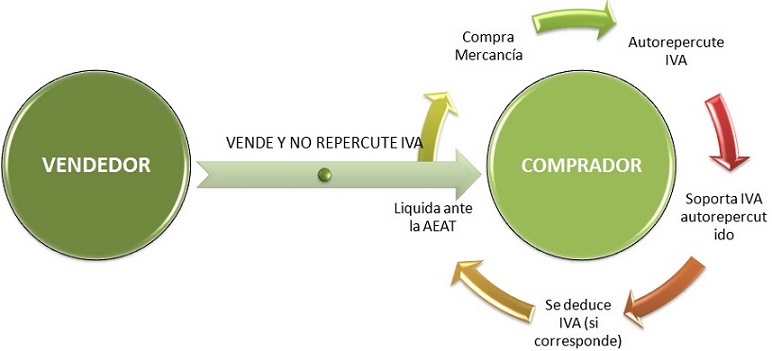

Aunque de un forma básica, el ciclo de la operación de compra-venta a efectos del impuesto, podríamos representarlo gráficamente de la forma:

PUNTO DE VISTA DEL VENDEDOR O PRESTADOR DEL SERVICIO

El vendedor o prestador del servicio, al generar la factura que registra la operación objeto de inversión del sujeto pasivo, no repercutirá cuota de iva alguna indicando el motivo de la exención en el pie de la factura: "Inversión del sujeto pasivo por aplicación del artículo 84.Uno.2.... de la LIVA".

De ahí que en el asiento contable (registro en libro diario) que presentamos, no aparecen cuentas de IVA, pues no existe obligación de repercusión por parte del emisor de la factura.

| Registro Contable - Libro Diario | Debe | Haber |

| (430) Clientes | XXX | |

| a (70-) Ventas / Prestaciones de Servicios | XXX |

Es importante saber que...

Aunque no incluimos IVA en la operación, "el contable" debe cerciorarse de que en su programa informático de gestión contable tiene o no que introducir una cuenta de IVA o marcar una determinada pestaña (según el programa que utilicemos), con importe cero, a efectos de que la operación quede registrada adecuadamente y posteriormente los modelos de liquidación le sean cumplimentados de forma automática y correcta por su aplicación.

PUNTO DE VISTA DEL COMPRADOR O PERSONA QUE RECIBE EL SERVICIO

El receptor de la factura donde se ha aplicado la inversión de sujeto pasivo, aunque ya no tiene que emitir y archivar la autofactura (recordemos que el Real Decreto 1789/2010, de 30 de diciembre, por el que se modifica el RIVA y el Reglamento por el que se regulan las obligaciones de facturación, en relación con el cumplimiento de determinadas obligaciones formales, dispuso la eliminación de la obligación legal de expedir una autofactura en los supuestos de inversión del sujeto pasivo), tiene que introducir en los programas de contabilidad los asientos necesarios para contabilizar la factura recibida con inversión de sujeto pasivo, y la "autofactura".

En los asientos presentados se refleja simplemente los efectos del IVA en el registro contable, y en este sentido, la liquidación del trimestre o mes correspondiente no se vería afectada (siempre y cuando se tenga derecho a la deducción del impuesto claro está), en cuanto al resultado de la autoliquidación, pues como vemos el efecto es neutro. En este sentido, el registro contable que refleje la compra o servicio recibido vendrá acompañado de un asiento con los IVAs repercutido y soportado por inversión estudiada:

| Registro Contable - Libro Diario | Debe | Haber |

| (6--) Compras o Servicios recibidos | XXX | |

| a (4--) Proveedores o Acreedores | XXX | |

| (472--) H.P. IVA Soportado por Inversión del Sujeto Pasivo | XXX | |

| a (477--) H.P. IVA Repercutido por Inversión del Sujeto Pasivo | XXX |

Es importante saber que...

En este caso, sí habremos de registrar cuentas contables de IVA con nuestro programa informático y habremos de tener la precaución de personalizar las mismas a efectos de:

- No mezclarlas con el resto de cuentas de IVA que utilicemos habitualmente.

- Configurarlas de forma diferenciada para que nuestro programa informático automatice y liquide adecuadamente los modelos de liquidación periódica.

Como podemos comprobar en el referido artículo 84 de la LIVA, existen distintos supuestos donde puede darse esta "figura", a modo de ejemplo señalamos los más recientes:

- Cuando se trate de las siguientes entregas de bienes inmuebles:

- Las entregas efectuadas como consecuencia de un proceso concursal.

- Las entregas exentas en las que el sujeto pasivo hubiera renunciado a la exención.

- Las entregas efectuadas en ejecución de la garantía constituida sobre los bienes inmuebles

- Cuando se trate de ejecuciones de obra, con o sin aportación de materiales, así como las cesiones de personal para su realización, consecuencia de contratos directamente formalizados entre el promotor y el contratista que tengan por objeto la urbanización de terrenos o la construcción o rehabilitación de edificaciones.

- Cuando se trate de entregas de Plata, platino y paladio, teléfonos móviles, consolas de videojuegos, ordenadores portátiles y tabletas digitales (aplicable a partir de 1 de abril de 2015)

- Entregas de desperdicios o desechos de papel, cartón o vidrio.

- Entregas de desechos de todo tipo de metales y su manipulación.

- Derechos de emisión, reducciones certificadas de emisiones y unidades de reducción de emisiones de gases de efecto invernadero.

- Otros.

También te puede interesar

- Comunicación obligatoria Inversión Sujeto Pasivo entregas con renuncia a exención o ejecución.

- Inversión del Sujeto Pasivo: Ejecuciones de Obra.

- Inversión del Sujeto Pasivo: Entrega de Bienes Inmuebles en Ejecución de garantía.

- Caso Práctico de Contabilidad. Operaciones de Inversión del Sujeto Pasivo. Cumplimentación Modelo 303.

- Criterios de la Dirección General de Tributos en relación con la Inversión del Sujeto Pasivo en ejecuciones de obra.

- La deducción del 100% del IVA de los vehículos turismo adquiridos para su uso en la actividad económica.

Comparte sólo esta página:

![]()

![]()

![]()