¿Tiene una Sociedad Civil que presentar las cuentas anuales en el Registro Mercantil?

Publicado: 21/03/2017

ACTUALIZADO 23/10/2018

Boletín nº 12 - Año 2017

Javier Gómez, Departamento de Contabilidad de SuperContable.com

Duda que ha corrido como la pólvora entre los profesionales dedicados al asesoramiento por el nuevo tratamiento fiscal que sufren las Sociedades Civiles con personalidad jurídica a partir de 1 de Enero de 2016, consecuencia de la entrada en vigor de la Ley 27/2014, de 29 de noviembre, del Impuesto sobre Sociedades: ...su tributación en este Impuesto cuando hasta la fecha lo hacían por el régimen de atribución de rentas en el Impuesto sobre la Renta de las Personas Físicas.

La cuestión que nos planteamos es, ... si ahora debo presentar un Modelo 200 a la AEAT, incluir Balance de Situación, Cuenta de Pérdidas y Ganancias, etc., llevar una contabilidad acorde con el Código de Comercio y Plan General de Contabilidad para poder formular adecuadamente estos documentos y así liquidar el Impuesto, ..., ¿también tendré que presentar las cuentas anuales en el Registro Mercantil?

Comentar, antes de extraer nuestras conclusiones, que consideramos el legislador debe pronunciarse en este sentido, pues existen distintas interpretaciones al respecto y muchas de ellas bastante razonables, que sin embargo divergen en su conclusión, por lo que la duda sigue sin ser resuelta de forma clara; ¿es obligatorio depositar las cuentas de estas sociedades?

Nuestro posicionamiento y fundamentos para el mismo vienen dados por: (salvo mejor opinión)

El artículo 365 del Real Decreto 1784/1996, de 19 de julio, por el que se aprueba el Reglamento del Registro Mercantil, enumera algunos obligados a presentar cuentas anuales en el Registro abriendo, además, el abanico para la presentación a (...) cualesquiera otros empresarios que en virtud de disposiciones vigentes vengan obligados a dar publicidad a sus cuentas anuales y (...) demás empresarios inscritos (...).

El artículo 16 del Código de Comercio establece que el Registro Mercantil tendrá por objeto la inscripción de (...) Las Sociedades Civiles Profesionales, constituidas con los requisitos establecidos en la legislación específica de Sociedades Profesionales (...); en este caso la Ley 2/2007, de 15 de marzo.

El artículo 19 del Código de Comercio establece que la inscripción en el Registro Mercantil será potestativa para los empresarios individuales (excepto navieros), no pudiendo, el empresario individual no inscrito, pedir la inscripción de ningún documento en el Registro Mercantil ni aprovecharse de sus efectos legales.

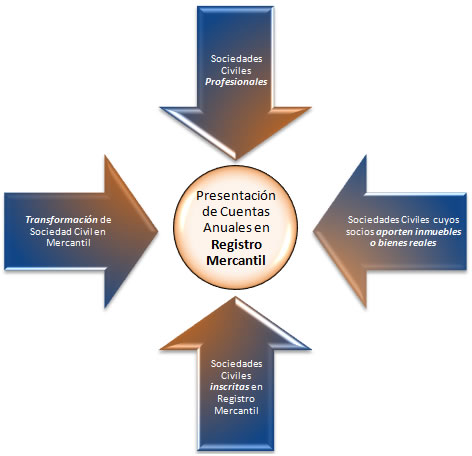

Por lo que gráficamente, y a expensas de una modificación legislativa, consideramos que la obligación de inscripción en el Registro Mercantil, vendrá dada para aquellas Sociedades Civiles:

Se concluye que...

Reafirmamos nuestra conclusión además pues, consultadas fuentes del propio Registro Mercantil de distintas capitales de provincia, en todos los casos en que se han posicionado, salvo nueva reglamentación, se llega a la conclusión de que aquellas Sociedades Civiles que, por un motivo u otro, no estén inscritas en el Registro Mercantil, no tendrá obligación de presentar sus cuentas anuales en el mismo.

Como podrán comprobar nuestros lectores, nuestras afirmaciones no han tenido en cuenta la consideración mercantil de estas entidades (una de las justificaciones que establece la normativa fiscal para su cambio de tributación), que es evidente y sobre la que entendemos no debe versar el debate, sino la personalidad jurídica que estas entidades tienen y que en el caso de inscripción de las mismas en el Registro Mercantil, vendrá dada por el propio acto en sí con las implicaciones sobre responsabilidad patrimonial de las obligaciones contraídas que este acto pudiera tener sobre las entidades inscritas; además por supuesto, de la falta de una norma explícita que articule esta obligación.

También te puede interesar

- Sociedades Civiles en el IRPF. Ejemplo de disolución y liquidación.

- Tributación de las Comunidades de Bienes. Régimen de atribución de rentas.

- Régimen de atribución de rentas. ¿Qué es y a quién se aplica este régimen?

- Cómo cumplimentar el Modelo 200 del Impuesto sobre Sociedades.

- Cuentas Anuales. ¿Cuáles son? ¿Son todas obligatorias?. Plazos de presentación.

- Asesor de Análisis de Balances. Presentar las cuentas anuales nunca fue tan fácil.

Comparte sólo esta página:

![]()

![]()

![]()