¿Cómo actuar para impedir el inicio del período ejecutivo de deudas tributarias caso de concesión de financiación por COVID-19?

Publicado: 04/06/2020

Boletín nº 23 - Año 2020

Ya en nuestro comentario denominado Real Decreto-ley 15/2020: "Medidas en el Ámbito de Suspensión de plazos y aplazamientos tributarios", relatábamos como este Real Decreto-ley, como una medida complementaria a la posibilidad de solicitar aplazamientos y fraccionamientos de las deudas tributarias en condiciones especiales por el COVID-19, establecía en su artículo 12, la posibilidad de impedir el inicio del periodo ejecutivo de la deuda tributaria, para aquellos contribuyentes que hayan presentado en plazo voluntario sus declaraciones-liquidaciones y autoliquidaciones cuyo plazo de presentación haya concluido entre el 20 de abril de 2020 y el 30 de mayo de 2020, sin efectuar el ingreso correspondiente de las deudas tributarias resultantes de las mismas.

Recuerde:

Se trata de la posibilidad de supeditar el pago de las deudas tributarias a la obtención de la financiación avalada por el Estado con destino el pago de las mismas.

Para ello, entre otros requisitos, era necesario que el contribuyente hubiera solicitado con anterioridad o dentro del plazo que establezca la normativa de cada tributo para la presentación de la declaración-liquidación o autoliquidación, la financiación que cuenta con el aval del Estado del artículo 29 del Real Decreto-ley 8/2020, para el pago de las deudas tributarias resultantes de dichas declaraciones-liquidaciones y autoliquidaciones y por, al menos, el importe de dichas deudas.

Para que no se inicie el período ejecutivo es necesario que el pago se realice con la financiación obtenida, pues de lo contrario, no se entendería cumplido el requisito exigido.

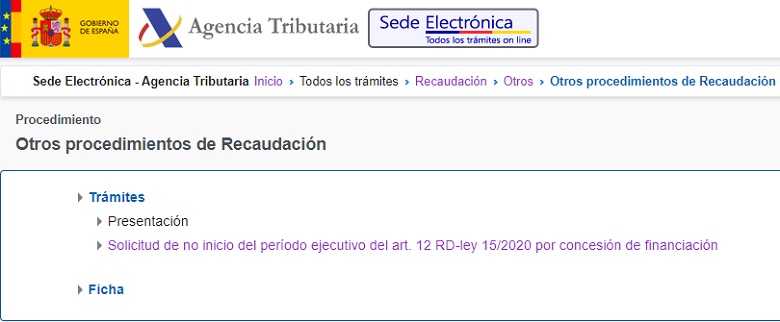

En este sentido, la Agencia Estatal de la Administración Tributaria -AEAT- ha articulado unas instrucciones para la puesta en práctica de "este impedimento" al tiempo que ha facilitado con determinados automatismos la formalización de esta solicitud. De esta forma, siguiendo la ruta disponible en la Sede Electrónica de la porpia AEAT, Todos los trámites → Recaudación → Otros → Otros procedimientos de Recaudación podremos acceder a esta posibilidad:

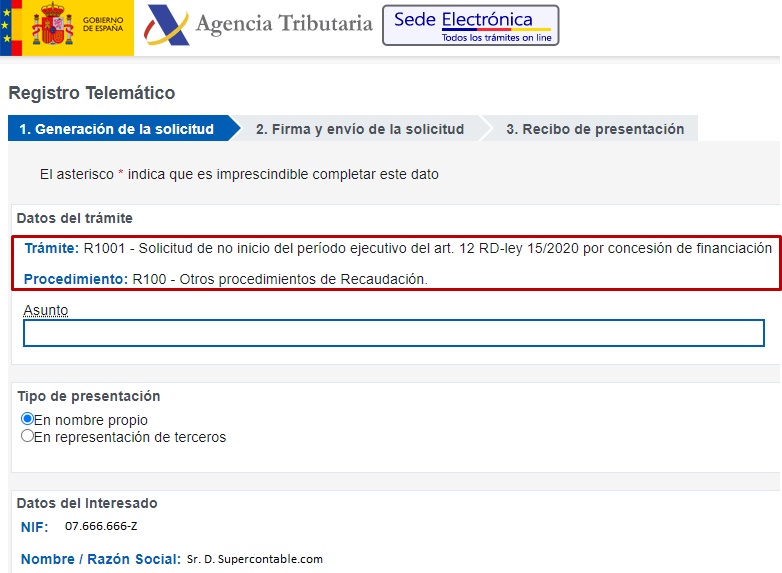

Seleccionando la opción de solicitud habremos de identificarnos con nuestro certificado u otro medio de forma que nos situemos en el formulario de generación de la propia solicitud aquí presentado:

Recuerde:

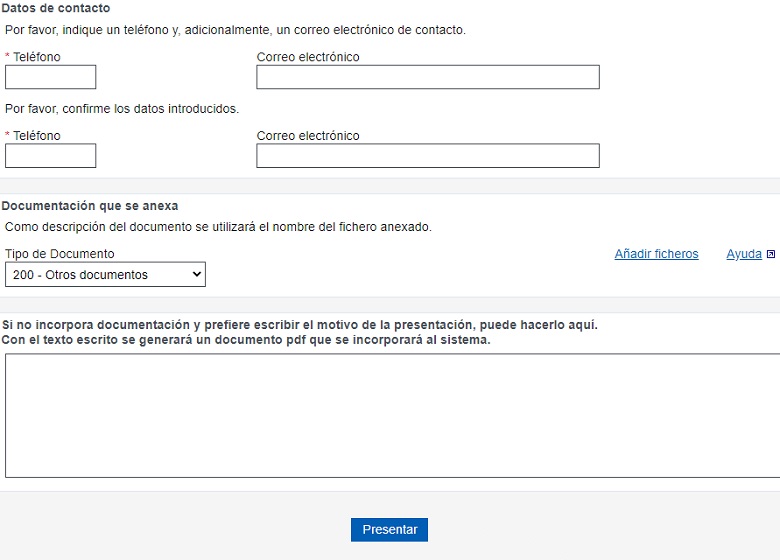

Anexar el certificado bancario justificando que ha solicitado la financiación.

Comprobamos como de forma automática aparecen el trámite y procedimiento que deseamos realizar además de nuestra identificación, no debiendo señalar más que si nuestra actuación se produce en nombre propio o es en representación de terceros, el motivo de la presentación y la documentación (desplegando persiona y eligiendo entre las distintas opciones: acta, acuerdo, alegaciiones, factura, sentencia, notificación, etc., según corresponda) que se anexa, con un enlace para añadir ficheros. No olvide que debe aportar un certificado de la entidad financiera acreditativo de haberse efectuado la solicitud de financiación antes de que transcurran 5 días desde el fin del plazo de presentación de la autoliquidación.

Una vez cumplimentado adecuadamente, se procederá a la presentación (botón "Presentar") de forma que una vez firmado y enviado, se obtendrá un recibo de presentación.

Comparte sólo esta página:

![]()

![]()

![]()