Dispone hasta el 20 de Septiembre para no pagar intereses por el "aplazamiento tributario COVID-19" del 1T de 2020.

Publicado: 02/09/2020

Boletín nº 34 - Año 2020

Problemática de "rabiante actualidad" la de los aplazamientos tributarios por cuanto en el Boletín anterior ya nos hicimos eco de las notificaciones de la Agencia tributaria que están recibiendo muchos contribuyentes que aplazaron el pago de sus autoliquidaciones del primer trimestre de 2020, acogiéndose al "paraguas" que suponía la publicación del Real Decreto-ley 7/2020, de 12 de marzo, por el que se adoptan medidas urgentes para responder al impacto económico del COVID-19.

Este "paraguas" que debía suponer una cierta flexibilización en materia de aplazamientos posibilitando la concesión, durante seis meses, del aplazamiento en el pago de impuestos a PYMES y autónomos, previa solicitud, con una carencia de intereses de cuatro meses, se ha convertido, para algunos contribuyentes, en un "castigo excesivo" y aplicación de la norma con un rigor que está fuera totalmente de la coyuntura que viven las empresas en estos momentos y las circunstancias en que se realizaron las solicitudes;

Este "paraguas" que debía suponer una cierta flexibilización en materia de aplazamientos posibilitando la concesión, durante seis meses, del aplazamiento en el pago de impuestos a PYMES y autónomos, previa solicitud, con una carencia de intereses de cuatro meses, se ha convertido, para algunos contribuyentes, en un "castigo excesivo" y aplicación de la norma con un rigor que está fuera totalmente de la coyuntura que viven las empresas en estos momentos y las circunstancias en que se realizaron las solicitudes;  no son concedidos por algún incumplimiento de los requisitos en su solicitud que ha implicado la inadmisión e inmediata ejecución por la vía de apremio; por supuesto en muchos casos, atendiendo a la motivación recibida, deben ser objeto del recurso correspondiente.

no son concedidos por algún incumplimiento de los requisitos en su solicitud que ha implicado la inadmisión e inmediata ejecución por la vía de apremio; por supuesto en muchos casos, atendiendo a la motivación recibida, deben ser objeto del recurso correspondiente.

Recuerde:

El plazo voluntario de pago del "Primer Trimestre Tributario" fue ampliado hasta 20.05.2020.

Ahora bien, en el presente comentario nuestro objeto es recordar a aquellos contribuyentes o sujetos pasivos del impuesto que hayan solicitado los referidos aplazamientos y les hubiesen sido concedidos, que tienen la posibilidad de ahorrarse los intereses de demora que cobrará la administración tributaria desde el 21 de septiembre de 2020, pues en esa fecha finalizan los cuatro meses de carencia de intereses que establece el artículo 14.4 del Real Decreto-ley 7/2020, sobre un total de seis meses de aplazamiento. Resulta evidente comentar que para ello la empresa deberá valorar:

- Su disponibilidad de Tesorería y conyuntura.

- El importe que ese "sobrecoste" (intereses - 3,75% del resultado de la liquidación) supone y que podría ahorrarse consecuencia del pago anticipado.

- Coste oportunidad de pagar anticipadamente.

- Otros motivos.

Luego de esta forma, si se considera adecuado, el contribuyente o sujeto pasivo podrá pagar en cualquier momento antes de que finalicen los seis meses concedidos, de forma que si lo hace antes de finalizar los primeros cuatro meses (hasta 20.09.2020), no devengará intereses.

PROCEDIMIENTO.

Para realizar el pago anticipado deberá utilizarse el mismo procedimiento que en cualquier aplazamiento o fraccionamiento ordinario con la Administración tributaria, es decir, obtener la carta de pago correspondiente y pagar.

Recordemos de una forma básica los pasos a seguir:

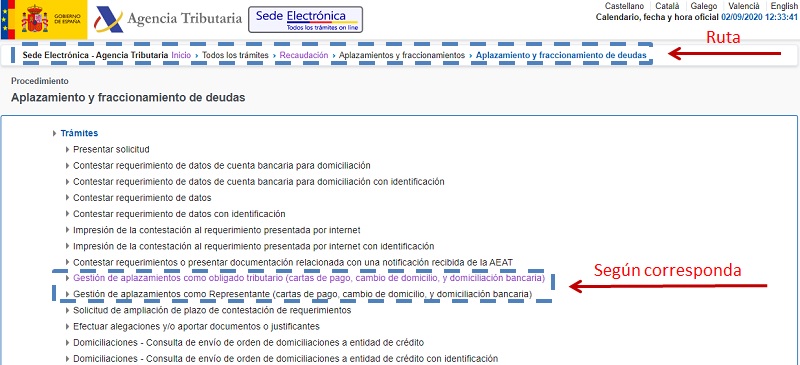

1º. Habrá de entrar en la Sede Electrónica de la AEAT y seguir la ruta marcada para poder elegir la opción de gestión de aplazamientos, bien sea como obligado tributario o como representante.

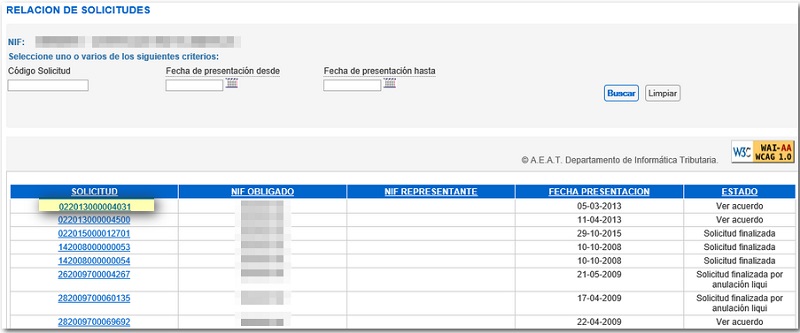

2º. Una vez identificado el obligado o representante, debe filtrar la búsqueda de solicitudes de aplazamiento mediante el código de solicitud y/o la fecha de presentación; podrá observar un listado de los aplazamientos existentes para ese mismo titular y el estado de los mismos.

Recuerde:

Desde aquí sólo es posible generar cartas de pago para solicitudes en las que se haya emitido y notificado un acuerdo de concesión del aplazamiento.

3º. Existen distintos estados de la solicitud de aplazamiento pero en el caso aquí tratado habremos de seleccionar aquellas solicitudes para las que se ha emitido y consta notificado ya un acuerdo, debiendo hacer clic en el número de acuerdo relacionado en el listado disponible, donde encontrará otras opciones habilitadas que dependerán del resultado del acuerdo:

- Acuerdo concedido: permite, al menos, "Ver resolución" y "Pagar".

- Acuerdo denegado: permite "Ver resolución" y "Gestión de domicilios". La resolución incluye carta de pago (010) para realizar el ingreso.

4º. De esta forma encontraremos un resumen sobre la emisión de la carta de pago donde habremos de cumplimentar la fecha en la que se desea hacer el pago y pulsar la opción de "Aceptar"; aparecerá una relación de plazos debiendo localizar el plazo en cuestión y accediendo a la opción de "Pagar".

De esta forma, la web de la AEAT le mostrará la información relacionada a la carta de pago y las opciones para generar el documento PDF o hacer el pago por internet.

Comparte sólo esta página:

![]()

![]()

![]()