Conozca si puede aplicar los incentivos Fiscales aplicables a una Empresa de Reducida Dimensión en el Impuesto sobre Sociedades.

Publicado: 27/12/2019

Boletín nº 01 - Año 2020

"A priori" la consideración de Empresa de Reducida Dimensión (ERD), cuando hablamos del Impuesto sobre Sociedades, resulta bastante sencilla pues simplemente habríamos de realizar una lectura del artículo 101 de la Ley 27/2014 (LIS) del propio impuesto, para comprobar que serán así consideradas y, consecuentemente podrán aplicar los incentivos fiscales recogidos en la norma para las entidades de esta naturaleza, aquellas cuyo importe neto de la cifra de negocios habida en el período impositivo inmediato anterior sea inferior a 10 millones de euros; si bien hemos de reseñar que el propio artículo 101 establece que estos incentivos fiscales no resultarán de aplicación cuando la entidad tenga la consideración de entidad patrimonial aún cuando cumpliese con el requisito de cifra de negocios establecido anteriormente.

Recuerde que...

En empresas de nueva creación, será la cifra de negocios del 1er período impositivo, elevada al año, la que tendremos en cuenta para determinar si la entidad es o no ERD.

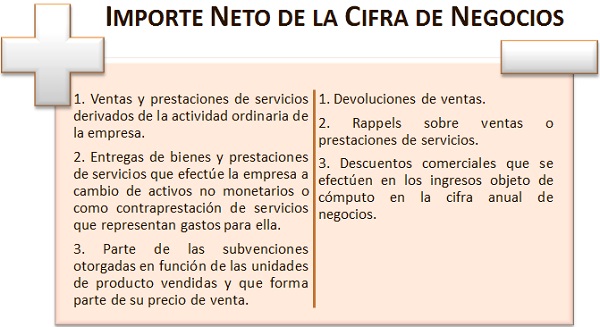

En este sentido, si bien la LIS no define lo que hemos de entender por importe neto de la cifra de negocios, de forma supletoria, podemos encontrar este concepto definido en el artículo 35.2 del Código de Comercio, cuando establece que:

La cifra de negocios comprenderá los importes de la venta de los productos y de la prestación de servicios u otros ingresos correspondientes a las actividades ordinarias de la empresa, deducidas las bonificaciones y demás reducciones sobre las ventas así como el Impuesto sobre el Valor Añadido, y otros impuestos directamente relacionados con la mencionada cifra de negocios, que deban ser objeto de repercusión.

¿Qué ocurre cuando supero esa Cifra de Negocio?

A este respecto el artículo 101 LIS, en su apartado 4º, nos permite una "importante flexibilidad" en la aplicación de los incentivos fiscales reglados para este tipo de entidades pues también serán de aplicación en los 3 períodos inmediatos y siguientes a aquél período impositivo en que la entidad o conjunto de entidades, alcancen la referida cifra de negocios de 10 millones de euros, siempre que las mismas hayan cumplido los requisitos para ser consideradas como de reducida dimensión tanto en aquél período como en los dos períodos impositivos anteriores a este último.

| EJEMPLO |

Supercontable.com presenta una cifra neta de negocios en los períodos impositivos 2016, 2017, 2018 y 2019 de 3, 6, 9 y 12 millones de euros respectivamente ¿Cuándo podrá aplicar el régimen especial de empresa de reducida dimensión y consecuentemente sus incentivos fiscales?. |

| SOLUCIÓN |

|

Esta "flexibilidad" será igualmente aplicable cuando dicha cifra de negocios se alcance como consecuencia de que se haya realizado una operación acogida al régimen fiscal establecido en el Capítulo VII del Título VII de la LIS, siempre que las entidades que hayan realizado tal operación cumplan las condiciones para ser consideradas como de reducida dimensión tanto en el período impositivo en que se realice la operación como en los dos períodos impositivos anteriores a este último.

¿Cuál es el INCN si la empresa forma parte de un grupo de sociedades?

Recuerde que...

Lo referido para los grupos de sociedades será aplicable para casos de dominio por un grupo familiar, es decir, persona física que por sí sola o conjuntamente con el cónyuge u otras personas físicas unidas por vínculos de parentesco en línea directa o colateral, consanguínea o por afinidad, hasta el segundo grado inclusive relacionada con otras entidades de las que sean socios de acuerdo con el artículo 42 del Código de Comercio.

Con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas o no, si una determinada entidad forma parte de un grupo de sociedades en el sentido del artículo 42 del Código de Comercio, el importe neto de la cifra de negocios se referirá al conjunto de entidades pertenecientes a dicho grupo, teniendo en cuenta las eliminaciones e incorporaciones que correspondan por aplicación de la normativa contable.

Consecuentemente si el importe neto de la cifra de negocios del conjunto de entidades pertenecientes al grupo supera los 10 millones de euros en el ejercicio anterior, ninguna de las sociedades integrantes del grupo podrá aplicar los incentivos fiscales establecidos en la LIS para las empresas de reducida dimensión.

Comparte sólo esta página:

![]()

![]()

![]()