Cómo dejar una Sociedad Inactiva con un "click" antes de finalizar el año.

Publicado: 25/11/2019

Boletín nº 45 - Año 2019

"Atisbamos en el horizonte" el cierre del ejercicio económico y puede resultar el momento adecuado para disolver, liquidar o dejar inactivas sociedades que ya no desarrollan actividades pero que sin embargo siguen generando todas las obligaciones formales (fiscales, contables, laborales, ...) propias de cualquier entidad.

Disolver y liquidar una sociedad sería el proceso encaminado a extinguir de forma definitiva la entidad, para que de esta forma desaparezca a todos los efectos como persona jurídica.

Por el contrario, dejar una sociedad inactiva, que en algunas ocasiones se convierte en un paso previo temporal a expensas del devenir de los acontecimientos, no extingue la entidad (mientras no se disuelva sigue existiendo como persona jurídica) pero permite a los responsables de la misma reducir considerablemente las obligaciones formales a las que se han de hacer frente y los costes de mantener la entidad "viva"; en concreto, las obligaciones (salvo excepción) quedarían reducidas a:

- Presentación de Cuentas Anuales en el Registro Mercantil y,

- Presentación del Modelo 200 de liquidación del Impuesto sobre Sociedades.

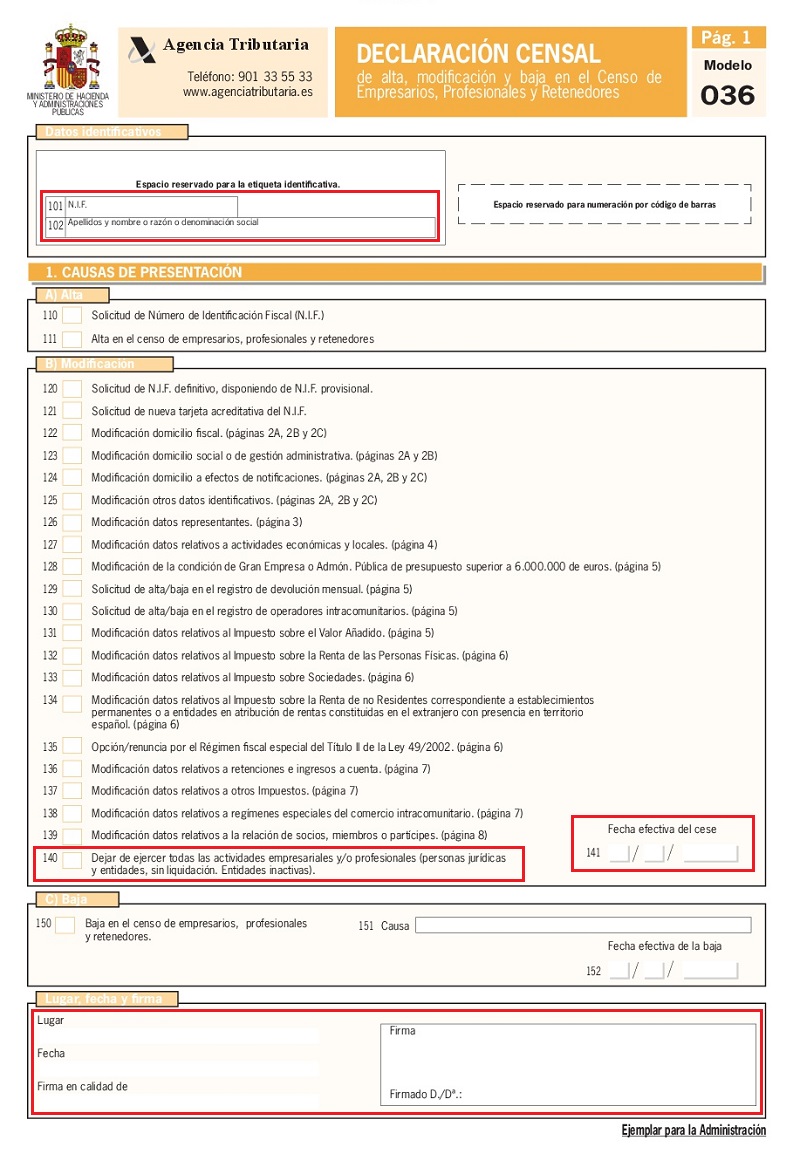

En un simple paso, un simple click de su ratón, puede dejar inactiva su sociedad si dispone de certificado electrónico y cumplimenta de forma básica el Modelo 036 de la AEAT.

Recuerde que...

Puede reactivar una sociedad inactiva sin más que volver a presentar el Modelo 036 y marcar la casilla 127 de la página 4 del Modelo.

Como observamos, deberá marcar la casilla 140 correspondiente a "Dejar de ejercer todas las actividades empresariales y/o profesionales (personas jurídicas y entidades, sin disolución, entidades inactivas)", e indicar en la casilla 141 la fecha efectiva del cese en la actividad. Un simple click le permitirá firmar el Modelo 036 y la sociedad quedará inactiva a efectos fiscales.

Si resulta necesario señalar que si deja inactiva su entidad antes de finalizar el año, las obligaciones fiscales relacionadas con el trimestre o mes en curso (retenciones, IVA, pagos fraccionados, etc.), deberán ser realizadas igualmente en relación al período en curso, siendo las últimas declaraciones/autoliquidaciones que a efectos de la "vida inactiva"  de la entidad se producirán desde la fecha de cese. También existirá obligación de presentar los resúmenes anuales o declaraciones anuales que correspondan con el ejercicio en que se ha producido la baja censal de la actividad.

de la entidad se producirán desde la fecha de cese. También existirá obligación de presentar los resúmenes anuales o declaraciones anuales que correspondan con el ejercicio en que se ha producido la baja censal de la actividad.

RESPONSABILIDAD DE LOS ADMINISTRADORES.

Es habitual en sociedades unipersonales, con un administrador único que es poseedor del 100% de capital de la entidad, que la decisión final para dejar una sociedad inactiva venga consecuencia de la reducción de costes que supone esta decisión: baja en el RETA, eliminar costes de gestión y asesoramiento, etc.

Ahora bien, creemos necesario poner en conocimiento del lector que, conforme estipula el artículo 363 del Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital (TRLSC), se considera que la sociedad deberá disolverse por el cese en el ejercicio de la actividad o actividades que constituyan el objeto social, entendiéndose que se ha producido el cese tras un período de inactividad superior a un año.

Así, al estar la sociedad inactiva durante más de un año, el administrador debe proceder a convocar la junta general en el plazo de dos meses para que adopte el acuerdo de disolución o, si la sociedad fuera insolvente, ésta inste el concurso. Tal y como establece el artículo 367 del TRLSC, si no procede de esta forma el Administrador responderá solidariamente de las obligaciones sociales posteriores al acaecimiento de la causa legal de disolución. Siguiendo esta argumentación, podemos pensar que transcurrido el referido año de inactividad, un acreedor de la sociedad podrá instar el pago de la deuda directamente al Administrador de la entidad para que responda con su patrimonio.

Comparte sólo esta página:

![]()

![]()

![]()