La reducciones de la Base Imponible del IS por Reserva de Capitalización y Nivelación, ¿son ahorro fiscal definitivo o diferimiento del pago?

Publicado: 21/11/2019

Boletín nº 45 - Año 2019

Ya se vislumbra en el horizonte el cierre contable y fiscal y las sociedades mercantiles tratando de reducir su factura fiscal hacen un esfuerzo por encontrar aquellos incentivos, herramientas o soluciones que les permitan pagar menos impuestos dentro de las posibilidades que les ofrece la normativa; de ahí surgen cuestiones como la presentada como cabecera de este comentario.

Si bien nuestros lectores habituales ya conocen de la existencia de nuestros Seminarios de actualización, entre ellos el denominado "Ahorro Fiscal con Reservas de Capitalización y Nivelación",  donde se desarrollan de forma detallada estos dos beneficios fiscales, con sus correspondientes obligaciones, derechos, plazos, pasos para puesta en práctica, etc., conviene responder claramente a la pregunta planteada pues puede ser el punto de partida o punto final para muchos contribuyentes del Impuesto sobre Sociedades a la hora de valorar su posible puesta en práctica.

donde se desarrollan de forma detallada estos dos beneficios fiscales, con sus correspondientes obligaciones, derechos, plazos, pasos para puesta en práctica, etc., conviene responder claramente a la pregunta planteada pues puede ser el punto de partida o punto final para muchos contribuyentes del Impuesto sobre Sociedades a la hora de valorar su posible puesta en práctica.

Recuerde que...

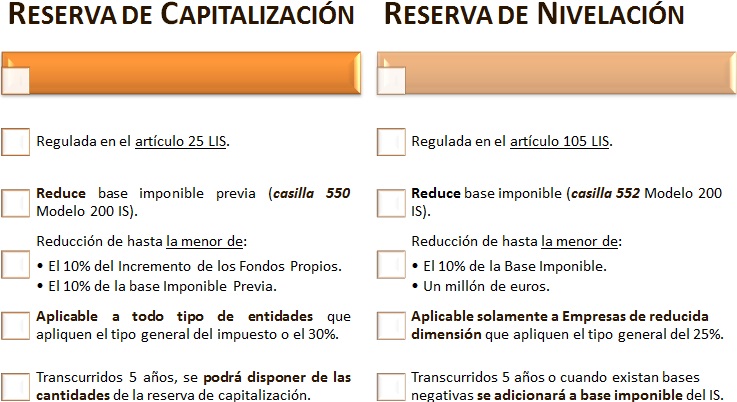

Con ambas Reservas se exige dotar una reserva, indisponible y claramente identificable en el Balance.

Así, conviene refrescar algunas de las principales características de estas "figuras" y que nuestros lectores han tenido la oportunidad de conocer en mayor profundidad con comentarios tales como: Cierre Contable: Reserva de Nivelación y Capitalización, Reserva de Capitalización. Concepto, objetivo, aplicación, ejemplo, ¿He de tener en cuenta la Reserva de Capitalización ya dotada para el cálculo del Incremento de los Fondos Propios?,..., entre otros; haciéndolo con una "comparativa-descriptiva" muy básica sin el desarrollo de los requisitos exigibles normativamente, pero que nos permitirá poder finalmente contestar a la pregunta planteada:

Evidentemente en ambos casos, el incumplimiento de los requisitos establecidos en la Ley 27/2014 del Impuesto sobre Sociedades ( LIS - artículos 25 y 105) obliga a regularizar las cantidades indebidamente reducidas.

Así, del cuadro-informativo podemos concluir que:

Reserva de Capitalización.- Salvo incumplimiento de los requisitos del artículo 25 LIS, una vez transcurran los 5 años, no se deberá sumar cantidad alguna a la base imponible. Supone un ahorro fiscal definitivo.

Reserva de Nivelación.- Una vez transcurrido los 5 años (o cuando existan bases imponibles negativas) las cantidades que hubieran reducido la base imponible, se sumarán a la base imponible del período impositivo que corresponda. Supone un diferimiento del pago, pero en este caso para aquellos que se encuentren "desencantados" por esta conclusión, podríamos lanzar la pregunta..., ¿cuántos de nosotros nos negaríamos a comprar un producto y tener la posibilidad de pagarle a nuestro proveedor a los cinco años desde la compra?

Comparte sólo esta página:

![]()

![]()

![]()