Tipos impositivos del Impuesto sobre Sociedades

200 CASILLA 558. MODELO 200. TIPO DE GRAVAMEN DEL IMPUESTO SOBRE SOCIEDADES

El tipo de gravamen o tipo impositivo es el % de los beneficios de nuestra sociedad que se destinan a la Administración Tributaria, después de realizar los ajustes de carácter fiscal y de deducir la base imponible negativa de ejercicios anteriores, en su caso. Según la clase de sociedad y su importe neto de cifra de negocios (INCN), estará gravada a un tipo u otro, como podemos observar en el artículo 29 de la Ley 27/2014 del Impuesto sobre Sociedades. En el siguiente cuadro podemos observar los tipos impositivos existentes:| SUJETOS PASIVOS | TIPOS | ||||||||||||||||||||||||||||||||||||||||||||||||

| Tipo general | 25% | ||||||||||||||||||||||||||||||||||||||||||||||||

Tipo reducido para entidades con un importe neto de cifra de negocios menor de 1 millón de euros.(*)  Con la publicación de la Ley 7/2024, de 20 de noviembre, se modifican, en su Disposición Final Octava apartado Tres, los tipos de gravamen aplicables a estas entidades. Asimismo esta modificación de gravámenes se realizará de forma escalonada, según la disposición transitoria cuadragésima cuarta que resumimos en la siguiente tabla:

| (*) | ||||||||||||||||||||||||||||||||||||||||||||||||

| Tipo reducido para entidades con un importe neto de cifra de negocios menor de 10 millones de euros (empresas de reducida dimensión -ERD-). Aplicable a partir del 01/01/2025 con las particularidades de la disposición transitoria cuadragésima cuarta a la Ley 27/2024 del Impuesto sobre Sociedades.(**) Con la publicación de la Ley 7/2024, de 20 de noviembre, se modifican, en su Disposición Final Octava apartado Tres, los tipos de gravamen aplicables a las ERD. Asimismo esta modificación de gravámenes se realizará de forma escalonada, según la disposición transitoria cuadragésima cuarta se realizará según la siguiente tabla:

| (**) | ||||||||||||||||||||||||||||||||||||||||||||||||

| 15% | ||||||||||||||||||||||||||||||||||||||||||||||||

| 25% | ||||||||||||||||||||||||||||||||||||||||||||||||

| Sociedades cooperativas de crédito y cajas rurales | Resultado cooperativo | 25% | |||||||||||||||||||||||||||||||||||||||||||||||

| Resultado extracooperativo | 30% | ||||||||||||||||||||||||||||||||||||||||||||||||

| Cooperativas fiscalmente protegidas | Resultado cooperativo(*) Con la publicación de la Ley 7/2024, de 20 de noviembre, se modifican, en su Disposición Final Octava apartado Tres, los tipos de gravamen que afectan a las cooperativas, que tendrán una reducción sobre los aplicables con caracter general de tres puntos, sin que puedan superar el 20%. Asimismo esta modificación de gravámenes se realizará de forma escalonada, según la disposición transitoria cuadragésima cuarta. Por tanto, las cooperativas fiscalmente protegidas tributarán por sus resultados cooperativos según la siguiente tabla y según el calendario previsto en ella:

| (*) | |||||||||||||||||||||||||||||||||||||||||||||||

| Resultado extracooperativo(**) Con la publicación de la Ley 7/2024, de 20 de noviembre, se modifican, en su Disposición Final Octava apartado Tres, los tipos de gravamen que afectan a las cooperativas. Asimismo esta modificación de gravámenes se realizará de forma escalonada, según la disposición transitoria cuadragésima cuarta. Por tanto, las cooperativas fiscalmente protegidas tributarán por sus resultados extra cooperativos según la siguiente tabla y según el calendario previsto en ella:

| (**) | ||||||||||||||||||||||||||||||||||||||||||||||||

| Sociedades anónimas cotizadas de inversión en el mercado inmobiliario (SOCIMI) (Art. 9 Ley 11/2009) | En general | 0% | |||||||||||||||||||||||||||||||||||||||||||||||

| Gravamen especial(dividendos distribuidos a socios con participación > 5% si están exentos o tributan a tipo inferior al 10% | 19% | ||||||||||||||||||||||||||||||||||||||||||||||||

| Entidades sin fines lucrativos que sí cumplen Ley 49/2002 | 10% | ||||||||||||||||||||||||||||||||||||||||||||||||

| Entidades de la Zona Especial Canaria (Art. 43 Ley 19/1994) | 4% | ||||||||||||||||||||||||||||||||||||||||||||||||

| 1% | ||||||||||||||||||||||||||||||||||||||||||||||||

| Fondos de pensiones | 0% | ||||||||||||||||||||||||||||||||||||||||||||||||

| Entidades dedicadas a exploración, investigación y explotación de yacimientos de hidrocarburos y otras actividades reguladas en Ley 34 /1998 | 30% | ||||||||||||||||||||||||||||||||||||||||||||||||

| Entidades de crédito | 30% | ||||||||||||||||||||||||||||||||||||||||||||||||

Caso Práctico Guiado - LIQUIDACIÓN DEL IMPUESTO SOBRE SOCIEDADES.

En nuestro caso práctico guiado, por practicidad, aplicaremos el tipo mínimo para la entidades de reducida dimensión (importe neto de cifra de negocios menor de 10 millones de euros), siendo este del 20%.

Solución

ESQUEMA DE LIQUIDACIÓN DEL IMPUESTO

| RESULTADO DE LA CUENTA DE PÉRDIDAS Y GANANCIAS DEL EJERCICIO: 600.000 Euros | |

| (+) Aumentos del Resultado Contable | + 118.700,00 Euros |

| |

| (-) Disminuciones del Resultado Contable | - 294.641,34 Euros |

| |

| BASE IMPONIBLE ANTES DE COMPENSACIÓN DE BASES IMPONIBLES NEGATIVAS: | 424.058,66 Euros |

| (-) Reserva de Capitalización Art. 25 LIS | ----- |

| (-) Bases Imponibles Negativas de ejercicios anteriores Art. 26 LIS | - 180.000,00 Euros |

| (-) Reserva de Nivelación (sólo Pymes) Art. 105 LIS | ----- |

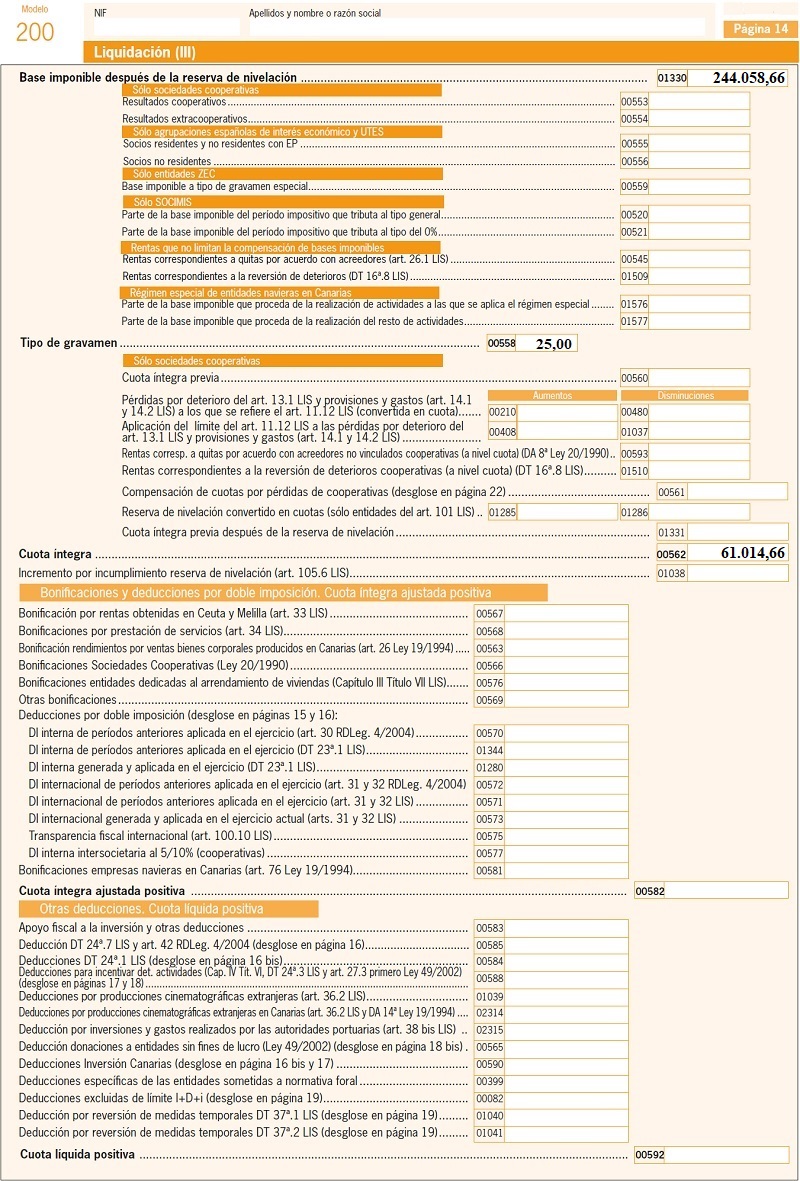

| BASE IMPONIBLE: | 244.058,66 Euros |

| (x) Tipo Impositivo | 20 % |

| CUOTA ÍNTEGRA | 48.811,73 Euros |

Comentarios

Cómo rellenar casilla a casilla el modelo 200 de declaración del Impuesto sobre Sociedades.Tipo de gravamen en entidades con un INCN menor de 1 millón de euros.Jurisprudencia y Doctrina

Resolución 03768/2024 TEAR de Cataluña. Tributación al tipo reducido del IS. Cooperativas de nueva creación.Consulta Vinculante V2306-23. Tipo impositivo para nueva sociedad con periodos inactiva desde su creación.Consulta vinculante V2174-23. Tipo impositivo para nuevas sociedades con bases positivas no correlativas.Consulta Vinculante V2568-20 Tributación operaciones bursátiles compraventa acciones mercado valores.Legislación

Art. 25 Ley 27/2014 LIS. Reserva de capitalizaciónArt. 26 Ley 27/2014 LIS. Compensación de bases imponibles negativas.Art. 29 Ley 27/2014 LIS. Tipo de gravamen.Art. 30 Ley 27/2014 LIS. Cuota íntegra.Art. 105 Ley 27/2014 LIS. Reserva de nivelación.DT 41ª Ley 27/2014 LIS. Disolución y liquidación de determinadas SICAV.DT 44ª Ley 27/2014 LIS. Aplicación transitoria del tipo de gravamen general para microempresas y ERDs.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Bonificaciones de la Cuota. Liquidación del Impuesto sobre Sociedades.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos