Sujeción al Impuesto sobre Sociedades. Contribuyentes del Impuesto sobre Sociedades

SUJECIÓN AL IMPUESTO: CONTRIBUYENTES DEL IS.

El artículo 7 del texto refundido de la Ley del Impuesto sobre Sociedades (TRLIS), aprobado por Ley 27/2014, de 28 de noviembre, denomina contribuyentes lo que hasta 31.12.2014 en el TRLIS denominaba sujetos pasivos, integrando el término establecido en el artículo 35 de la Ley General Tributaria. Por otra parte se establece que los contribuyentes de este impuesto se designarán, de manera abreviada e indistintamente por las denominaciones "sociedades o entidades" a lo largo de la Ley.Personas jurídicas contribuyentes del IS

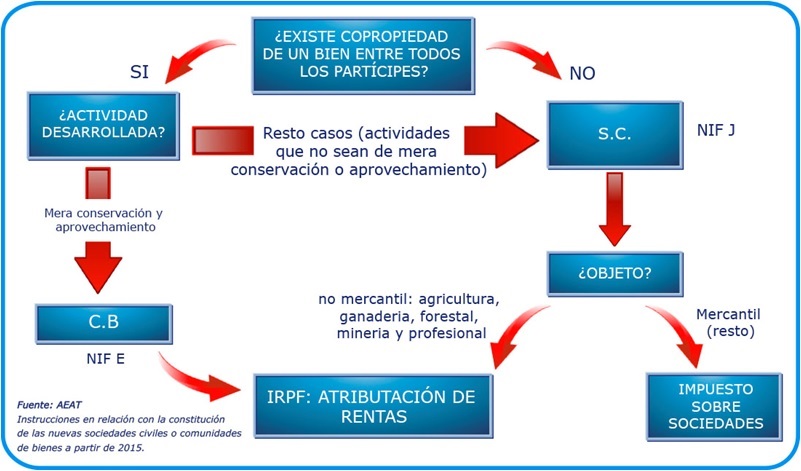

- Se establece la tributación por el Impuesto sobre Sociedades para las sociedades civiles que tengan objeto mercantil. Anteriormente tributaban (al igual que lo siguen haciendo las que no tengan objeto mercantil) por el régimen de atribución del rentas del IRPF. Ahora bien, estos contribuyentes tendrán la obligación de tributar por el Impuesto sobre Sociedades (IS) para ejercicios que se inicien a partir de 1 de enero de 2016.Dos son pues los requisitos para que las sociedades civiles sean contribuyentes del Impuesto sobre Sociedades:

Sepa que:

Los socios de una entidad en constitución o formación deberán tributar en el IRPF por el tiempo que medie entre la formalización de la escritura de constitución y su inscripción efectiva, siempre y cuando entre estas fechas se haya producido el devengo del impuesto.- Que tengan personalidad jurídica por hacer públicos sus pactos.

- Que tengan objeto mercantil.

- Personalidad jurídica.- En este sentido se ha posicionado también la DGT en consultas tales como la V2380-15, V2381-15 V2392-15, V2412-15 entre otras, estableciendo que "se considerará que la entidad tiene personalidad jurídica a efectos fiscales cuando exista una voluntad de sus socios de actuar frente a terceros como una entidad". Claro es en este caso, que las Sociedades Civiles necesitan un número de identificación fiscal (NIF), que será facilitado por la AEAT, y para ello habrán de constituirse en escritura pública o bien en documento privado, siempre que en este último caso, dicho documento se haya aportado ante la Administración tributaria. De esta forma justifica la DGT el hecho de que los pactos no sean secretos pudiendo considerarse como contribuyentes del Impuesto sobre Sociedades, pues la sociedad civil se manifiesta como tal frente a la Administración tributaria. Luego en estos casos, se considerará que la entidad tiene personalidad jurídica a efectos fiscales.

- Objeto mercantil.- De acuerdo con las múltiples consultas ya expresadas en párrafos anteriores de la DGT, se entenderá por objeto mercantil "la realización de una actividad económica de producción, intercambio o prestación de servicios para el mercado en un sector no excluido del ámbito mercantil; quedan así, excluidas de ser contribuyentes del Impuesto sobre Sociedades las entidades que se dediquen a actividades agrícolas, ganaderas, forestales, mineras y de carácter profesional, por cuanto dichas actividades son ajenas al ámbito mercantil".

Consecuentemente, si su sociedad civil tiene personalidad jurídica y objetivo mercantil en los términos establecidos en estos párrafos, a partir de 1 de Enero de 2016 pasará a tributar por el Impuesto sobre Sociedades.Utilizamos en este punto un esquema elaborado por la AEAT, para resumir esquemáticamente las diferencias entre la calificación de Sociedad Civil y Comunidad de Bienes: (AEAT)

- Sociedades en formación y sociedades irregulares: Se catalogan como sociedades en formación, aquellas que habiendo otorgado escritura pública de constitución, no están todavía inscritas en el Registro Mercantil. La responsabilidad de los actos y contratos celebrados en nombre de la sociedad que se den en este periodo de no inscripción, recaerá solidariamente sobre quienes los hibieran realizado, salvo que la eficacia de éstos hubiese quedado condicionada a la inscripción pertinente. Ya que la personalidad jurídica nace en el momento de la inscripción en el RM, estas entidades no serán contribuyentes del IS al carecer de la misma.Asimismo, una vez verificada la voluntad de no inscribir la sociedad en formación, y, en cualquier caso, una vez transcurrido un año desde el otorgamiento de la correspondiente escritura de constitución sin que se haya procedido a la inscripción en el RM, la sociedad pasará a ser irregular, no tributando por el IS y aplicándose las normas del régimen de atribución de rentas.

- Otras entidades con personalidad jurídica. Incluiremos aquí a sector público, sociedades estatales, administraciones públicas, Banco de España, fondo de garantía de depósitos, Real Academia española, entre otras. Todas ellas contribuyentes del IS, pero declaradas exentas según el artículo 9 de la LIS.

Entidades sin personalidad jurídica contribuyentes del IS

Recogidas en el artículo 7.1 de la LIS, destacaremos a los fondos de inversión, las UTE, fondos de capital-riesgo, fondos de pensiones, fondos de garantía de inversiones, comunidades titulares de montes vecinales en mano común, entre otros.Comentarios

Sociedades Civiles Tributación de empresas en constitución hasta su inscripción efectiva.Legislación

Artículo 7 Ley 27/2014. ContribuyentesArtículo 35 Ley 58/2013 LGT. Obligados tributariosDT.34ª Ley 27/2014. Medidas temporales aplicables en el período impositivo 2015.Jurisprudencia y Doctrina

Consulta Vinculante V1268-19 DGT. Tributación por modificación de derechos de los socios.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Devengo o nacimiento de la obligación de retener. Impuesto sobre Sociedades

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos