Reserva de capitalización en el año de inicio de la actividad empresarial

Reserva de capitalización en el año de inicio de la actividad empresarial

Actualmente, no existe una doctrina ni jurisprudencia consolidada que permita ofrecer una respuesta directa y concluyente a la cuestión planteada. La normativa reguladora del Impuesto sobre Sociedades (Ley 27/2014) admite diversas interpretaciones, que pueden variar en función del enfoque técnico, el contexto profesional o incluso factores subjetivos del intérprete. En este escenario de incertidumbre, se considera oportuno exponer el criterio que se adopta en el presente análisis, junto con las razones que lo sustentan, con el objetivo de proporcionar una base argumental adicional que pueda servir de orientación a los contribuyentes del IS que se enfrenten a situaciones análogas, facilitando así una toma de decisiones más informada y fundamentada.

Actualmente, no existe una doctrina ni jurisprudencia consolidada que permita ofrecer una respuesta directa y concluyente a la cuestión planteada. La normativa reguladora del Impuesto sobre Sociedades (Ley 27/2014) admite diversas interpretaciones, que pueden variar en función del enfoque técnico, el contexto profesional o incluso factores subjetivos del intérprete. En este escenario de incertidumbre, se considera oportuno exponer el criterio que se adopta en el presente análisis, junto con las razones que lo sustentan, con el objetivo de proporcionar una base argumental adicional que pueda servir de orientación a los contribuyentes del IS que se enfrenten a situaciones análogas, facilitando así una toma de decisiones más informada y fundamentada.Recuerde que:

La normativa no impide su aplicación en el primer ejercicio de actividad de la empresa, si bien observaremos que, del literal de la norma, su práctica resultará inviable.

La normativa no impide su aplicación en el primer ejercicio de actividad de la empresa, si bien observaremos que, del literal de la norma, su práctica resultará inviable.- Es un incentivo fiscal que reduce la base imponible del impuesto (casilla 550 del Modelo 200).

- Para poder aplicarla, debe existir un incremento de los Fondos Propios de la entidad al cierre del ejercicio en relación a los fondos propios existentes al inicio del mismo.

- Es el resultado de aplicar un porcentaje (15% en 2024, entre un 20% y hasta un 30% a partir de 2025) sobre el incremento de los fondos propios.

- Debe mantenerse (el incremento de los fondos propios) durante un plazo de 3 años desde el cierre del período impositivo al que corresponda la reducción.

- Debe dotarse una reserva por el importe de la reducción, que deberá figurar en el balance con absoluta separación y título apropiado y será indisponible durante el plazo de 3 años.

- Puede ser aplicada por las empresas que tributen al tipo recogido en el apartado 1 del artículo 29 de la Ley 27/2014; entre ellas las entidades de nueva creación que tributan al 15%.

En SuperContable tiene a su disposición un Simulador para el Cálculo de la Reserva de Capitalización que le permitirá recrear distintas liquidaciones del Impuesto, además de tener en consideración aspectos contables e incidencia de posibles incumplimientos.- Las aportaciones de los socios. Se consideran tanto aportaciones dinerarias como no dinerarias, en forma de capital social (aunque esté parcialmente desembolsado), de prima de emisión o cualquier otra aportación que no sea reembolsable.

- Las ampliaciones de capital o fondos propios por compensación de créditos.

- Las ampliaciones de fondos propios por operaciones con acciones propias o de reestructuración.

- Las reservas de carácter legal o estatutario.

- Las reservas indisponibles que se doten por reserva de nivelación y reserva de inversiones en Canarias.

- Los fondos propios que correspondan a una emisión de instrumentos financieros compuestos.

- Los fondos propios que se correspondan con variaciones en activos por impuesto diferido derivadas de una disminución o aumento del tipo de gravamen de este Impuesto.

- Para el cálculo del incremento de los fondos propios no se tienen en cuenta los resultados del ejercicio al inicio y al cierre. Evidentemente el día de inicio de la empresa básicamente solo existe el capital social con el que se haya constituido la sociedad, y al finalizar el ejercicio aunque existiesen beneficios, estos no se tienen en cuenta de acuerdo con la forma de cálculo establecida en el artículo 25 de la Ley 27/2014.

- Los incrementos patrimoniales que pudieran venir por aportaciones de los socios (dinerarias, no dinerarias, ampliaciones de capital, etc.), hemos visto que tampoco deben tenerse en cuenta para calcular el incremento.

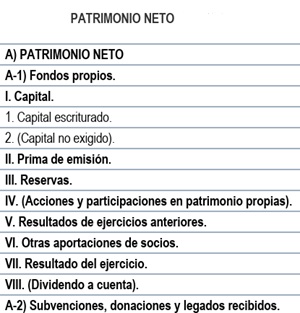

Alguno de nosotros pudiera pensar que si se han recibido subvenciones que entren a formar parte del patrimonio neto al finalizar el ejercicio económico, este habría aumentado. Ahora bien, si observamos la estructura del Balance de Situación aprobado por el Plan General de Contabilidad Pyme -PGCPyme-, podemos comprobar como esta partida no entra a formar parte de los Fondos Propios de la entidad (aunque sí del patrimonio neto); no es financiación propia sino a través de terceros, consecuentemente no entrarían a formar parte del cálculo señalado en la fórmula previa.

Alguno de nosotros pudiera pensar que si se han recibido subvenciones que entren a formar parte del patrimonio neto al finalizar el ejercicio económico, este habría aumentado. Ahora bien, si observamos la estructura del Balance de Situación aprobado por el Plan General de Contabilidad Pyme -PGCPyme-, podemos comprobar como esta partida no entra a formar parte de los Fondos Propios de la entidad (aunque sí del patrimonio neto); no es financiación propia sino a través de terceros, consecuentemente no entrarían a formar parte del cálculo señalado en la fórmula previa.- En el propio preámbulo de la Ley 27/2014, donde se regula por primera vez la Reserva de Capitalización, se hace ver que el objetivo de la misma es dejar sin tributación aquella parte del beneficio que se destine a la constitución de una reserva indisponible, para potenciar la capitalización empresarial propia mediante el incremento del patrimonio neto, y con ello, incentivar el saneamiento de las empresas y su competitividad, disminuyendo la importancia de la financiación ajena.

¿Y si el período impositivo es inferior a 12 meses?

En SuperContable tiene a su disposición un Simulador para el Cálculo de los incumplimientos de la Reserva de Capitalización que le permitirá recrear situaciones en las que no se ha podido cumplir con los requisitos de este incentivo y procede su regularización.Registro Contable

Casuística contable de la Reserva de Capitalización.Comentarios

Reducción de la Base Imponible. Reserva de Capitalización.Posibles efectos de una regularización de un error contable anterior en el mantenimiento de fondos propios.Cómo cumplimentar la reserva de capitalización en el modelo 200 de declaración del IS.Para calcular la Reserva de Capitalización NO debe tener en cuenta el Dividendo activo a cuenta.Caso Práctico Ejemplo de aplicación de Reservas de Capitalización y Nivelación.Caso Práctico. Reservas de Capitalización y Nivelación. Registros Contables y liquidación en Modelo 200.Importe y Límites de la reducción por Reserva de Capitalización y Reserva de Nivelación.Casos Prácticos

Simulador para el Cálculo de los incumplimientos de la Reserva de Capitalización.Simulador para el Cálculo de la Reserva de Capitalización.Legislación

Artículo 25 Ley 27/2014. Reserva de capitalización.Artículo 29 Ley 27/2014. El tipo de gravamen.Jurisprudencia y Doctrina

Consulta Vinculante V2451-22. Reserva de capitalización con periodo impositivo inferior al año.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Liquidación y deducibilidad de gastos en I+D+i.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos