Reducción de la Base Imponible. Reserva de Capitalización.

Reducción de la Base Imponible. Reserva de Capitalización.

Esta reserva aparece como consecuencia de la entrada en vigor de la Ley 27/2014 del Impuesto sobre Sociedades, en concreto en el artículo 25 de la misma,

Utilice el simulador de la reserva de capitalizacion, para realizar cálculos y simulaciones del ahorro fiscal que puede conseguir con la misma.

| Períodos Impositivos iniciados: | |||

| Hasta 31.12.2023 | Hasta 31.12.2024 | A partir de 01.01.2025 | |

| Incentivo fiscal | Reducción en la base imponible del 10% del importe del incremento de sus fondos propios. | Reducción en la base imponible del 15% del importe del incremento de sus fondos propios. | Reducción en la base imponible del 20% del importe del incremento de sus fondos propios, pudiéndose incrementar este porcentaje hasta el 30%.  La aplicación de uno u otro porcentaje dependerá del incremento de la plantilla media total respecto del periodo impositivo inmediato anterior. De tal manera, tendremos:

|

| Límite reducción | 10% de la Base Imponible previa. La base imponible previa será anterior a la aplicación de la propia reducción por esta reserva, a la integración del artículo 11.12 de la LIS y a la compensación de bases imponibles negativas (casilla 550 del modelo 200). | 20% o 25% de la Base Imponible previa. El límite del 25% solo es aplicable a las entidades cuyo INCN sea inferior a un millón de euros durante los 12 meses previos. La base imponible previa será la consignada en la casilla 550 del modelo 200 de declaración. | |

| Mantenimiento de Fondos Propios | El incremento de los fondos propios se debe mantener durante un plazo de 5 años desde el cierre del período impositivo al que corresponda la reducción, salvo por la existencia de pérdidas contables en la entidad. | El incremento de los fondos propios se debe mantener durante un plazo de 3 años desde el cierre del período impositivo al que corresponda la reducción, salvo por la existencia de pérdidas contables en la entidad. | |

IMPLICACIONES DEL CAMBIO EN EL PLAZO DE INDISPONIBILIDAD PARA RESERVAS REALIZADAS EN EJERCICIOS ANTERIORES A 2024

La reducción del plazo de indisponibilidad de esta reserva (o mantenimiento de fondos propios) de 5 a 3 años junto con la aplicación del contenido de la Disposición transitoria cuadragésima tercera de la LIS va a implicar que los contribuyentes del Impuesto sobre Sociedades que hubieran aplicado este incentivo fiscal en ejercicio anteriores a 2024, se beneficiarán de esta reducción en el tiempo en que obligatoriamente han de mantener el incremento de los fondos propios o la indisponibilidad de la reserva. Así, podríamos establecer:| Fecha de reducción | Mantenimiento de Fondos Propios o Indisponibilidad de la Reserva | Compromiso cumplido |

| 31.12.2023 | Hasta 31.12.2026 | 3 años |

| 31.12.2022 | Hasta 31.12.2025 | 3 años |

| 31.12.2021 | Hasta 31.12.2024 | 3 años |

| 31.12.2020 | Hasta 31.12.2023 | 3 años |

| 31.12.2019 | Hasta 31.12.2023 | 4 años |

| 31.12.2018 | Hasta 31.12.2023 | 5 años |

¿QUIÉN PUEDE DOTAR ESTA RESERVA?

Pueden dotar esta reserva las entidades que tributen al tipo de gravamen general del impuesto previsto en los apartados 1 o 6 del artículo 29 de la LIS, independientemente de su volumen de negocio.¿CUÁL ES SU OBJETIVO?

A tenor de la norma, esta reserva parece pretender:- Minorar el efecto negativo que puedan suponer sobre las empresas la supresión de las deducciones por reinversión de beneficios extraordinarios y por inversión de beneficios.

- Incrementar la financiación propia o la importancia de ésta en relación a la financiación ajena en las empresas o en definitiva "sanear las empresas" (algo ya buscado, a modo de ejemplo, en otros impuestos como por ejemplo la exención en la modalidad de operaciones societarias del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP) para entre otros, las ampliaciones de capital).

REQUISITOS PARA LA DOTACIÓN DE LA RESERVA.

- No establece requisito alguno de inversión de esta reserva en algún tipo concreto de activo.

- La reserva dotada (por el importe de la reducción) deberá figurar en el balance con absoluta separación y título apropiado.Esta reserva dotada debe transcribirse correctamente a la casilla 01001 (página 5) del modelo 200 de declaración. Su incorrecta transcripción puede generar la inaplicación de la reserva por parte de la Administración, con las consiguientes consecuencias. No obstante lo anterior, la sentencia del TSJ de Cataluña 215/2024 determina que un error material (no haber consignado en la casilla corrrespondiente el importe dotado de la reserva), no puede ser óbice para que la Administración anule el beneficio fiscal generado por la aplicación de la reserva de capitalización.

- La reserva será indisponible.

- El importe del incremento de los fondos propios de la entidad habrá de mantenerse durante un plazo de 3 años desde el cierre del período impositivo al que corresponda esta reducción (5 años para ejercicios iniciados antes del 01/01/2024), salvo por la existencia de pérdidas contables en la entidad. Para entidades donde su ejercicio fiscal coincida con el año natural, el cómputo del plazo de 3 años se iniciará a partir del 31 de diciembre del ejercicio al que corresponda la reducción. En este sentido no se entenderá que se ha dispuesto de la referida reserva, cuando:

- El socio o accionista ejerza su derecho a separarse de la entidad.

- La reserva se elimine, total o parcialmente, por una operación de reestructuración empresarial.

- Deba aplicarse la reserva en virtud de una obligación de carácter legal.

Recuerde que:

Tal y como indica la consulta vinculante de la DGT nº V0752-22, en el caso de disolución de una sociedad que esté todavía en periodos de permanencia por la reserva de capitalización, esta disolución implicará el incumplimiento de esta condición de permanencia, generando así la regularización correspondiente.¿CÓMO SE APLICA?

- Esta reserva supone la reducción de la base imponible del impuesto del porcentaje indicado en la tabla descrita al inicio.

- El importe que no pueda reducirse por superar el límite sobre la base imponible, supondrán cantidades pendientes que podrán ser objeto de aplicación o reducción en los períodos impositivos que finalicen en los 2 años inmediatos y sucesivos al cierre del período impositivo en que se haya generado el derecho a la reducción.

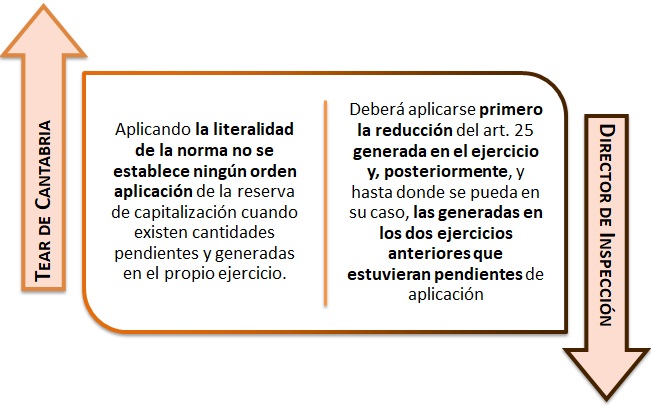

Para finalmente el TEAC resolver:

Para finalmente el TEAC resolver:"Lo que pudiendo haberse aplicado, no lo hubiera sido (aplicado), se pierde".

| + | Fondos Propios a 31/12/20X1 |

| - | Resultado contable a 31/12/20X1 |

| - | Reserva legal a 31/12/20X1 |

| - | Fondos propios a 31/12/20X0 |

| + | Resultado contable a 31/12/20X0 |

| + | Reserva legal a 31/12/20X0 |

| = | DIFERENCIA FONDOS PROPIOS |

Recuerde que:

Para el cálculo de la reserva de capitalización no se tendrán en cuenta como fondos propios al inicio y al final del período impositivo los importes registrados en la cuenta "557. Dividendo activo a cuenta" del Plan General de Contabilidad. Así lo reafirma el TEAC en su resolución nº 00660-22- Aportaciones de socios.

- Ampliaciones de capital por compensación de créditos.

- Ampliación de fondos propios por operaciones con acciones propias o de reestructuración.

- Reservas legales o estatutarias.

- Reserva para inversiones en Canarias.

- Fondos propios correspondientes a emisión de instrumentos financieros compuestos.

- Fondos propios por variación en activos por impuesto diferido derivadas de disminución o aumento del tipo de gravamen.

- A la reducción correspondiente a este incentivo.

- A la integración de los ajustes que recoge el artículo 11.12 de la LIS (dotaciones de deterioro de créditos por insolvencias y dotaciones y aportaciones a sistemas de previsión social que hayan generado activos por impuesto diferido y que hayan superado el límite establecido en el artículo).

- A la compensación de bases imponibles negativas.

Importante:

Si por motivo de una actuación inspectora (o de comprobación) de la Administración tributaria, tuviésemos que reducir las reservas voluntarias dando lugar a un incumplimiento del incremento/mantenimiento de los fondos propios, hemos de regularizar los períodos impositivos que se vean afectados por esta circunstancia. Así se manisfiesta la Dirección General de Tributos en su consulta vinculante V0745-22 de 5 de abril 2022.

- ¿A la hora de determinar el incremento de los fondos propios para dotar una nueva reserva de capitalización, ha de tenerse en cuenta la propia reserva de capitalización dotada en el año anterior?.

- ¿Puedo aplicar la reducción por Reserva de Capitalización en el Impuesto sobre Sociedades solo a una parte del Incremento de mis Fondos Propios?.

Ejemplo 1

| 20X0 | 20X1 | 20X2 | |

| Capital social | 200.000 | 200.000 | 200.000 |

| Reserva legal | 20.000 | 40.000 | 40.000 |

| Reserva voluntaria | 10.000 | 30.000 | 107.900 |

| Reserva de capitalización | 1.000 | 3.100 | |

| Beneficio | 50.000 | 80.000 | 110.000 |

| Fondos propios | 280.000 | 351.000 | 461.000 |

- Para el ejercicio 20X0 (50.000 euros) tuvo como destino:

- 20.000 Euros a Reserva Legal.

- 20.000 Euros a Reserva Voluntaria.

- 1.000 Euros a Reserva de Capitalización.

- 9.000 Euros se repartieron en dividendos para los accionistas.

- Para el ejercicio 20X1 (80.000 euros) tuvo como destino:

- 77.900 Euros a Reserva Voluntaria.

- 2.100 Euros a Reserva de Capitalización.

Por otra parte, la entidad no ha tenido incremento de plantilla media en el periodo estudiado.

Solución

La Reserva por capitalización que podría aplicar en el ejercicio 20X2 vendría dada por:Incremento FP = (461.000 - 40.000 - 110.000) - (351.000 - 40.000 - 80.000) = 311.000 - 231.000 = 80.000 Euros. Por tanto, la reserva de capitalización podría ser hasta de 16.000 euros (20% sobre 80.000 euros).¿CÓMO SE DECLARA EN EL MODELO 200 DE DECLARACIÓN DEL IMPUESTO?

Teniendo en cuenta que el ejercicio 2015 fue el primero en que resultó de aplicación la reforma fiscal y por tanto también la reserva de capitalización, el modelo 200 de declaración de este ejercicio económico traía varias novedades respecto del anterior y es por ello que utilizamos esta imagen como "recordatorio" aconsejando visitar el enlace en donde se explica detalladamente cómo cumplimentar la reserva de capitalización en el modelo 200 de declaración del Impuesto sobre Sociedades a partir de este ejercicio y siguientes, y es que esta reserva de capitalización se verá reflejada hasta en cuatro partes distintas del citado modelo.

¿CUÁNDO DEBE SER REGISTRADA ESTA RESERVA?

Para contestar a esta cuestión nos apoyamos en la Consulta Vinculante V4127-15, de 22 de diciembre de 2015, de la Dirección General de Tributos, cuando establece los criterio para el momento del registro contable de esta reserva. Así, cuando el ejercicio económico de la entidad coincida con el año natural, en la medida en que por ejemplo a 31 de diciembre de 20X0 se haya producido un incremento de los fondos propios respecto a los existentes a 1 de enero de 20X0, y se haya producido un incremento de reservas, con independencia de que no esté formalmente registrada la reserva de capitalización, podrá aplicarse la reducción en la base imponible del período impositivo 20X0, del 15 por ciento del importe del incremento de los fondos propios existente en el periodo impositivo, disponiéndose del plazo previsto en la norma mercantil para la aprobación de las cuentas anuales del ejercicio 20X0 para reclasificar la reserva correspondiente a la reserva de capitalización, con objeto de que la misma figure en el balance con absoluta separación y título apropiado, aunque dicho cumplimiento formal se realice en el balance de las cuentas anuales del ejercicio 20X1, y no en el de 20X0. Esta reserva será indisponible durante el plazo de 3 años desde el 31 de diciembre de 20X0.Ejemplo 2

| 20X0 | 20X1 | |

| Capital social | 200.000 | 200.000 |

| Reserva legal | 20.000 | 40.000 |

| Reserva voluntaria | 30.000 | |

| Beneficio | 50.000 | 80.000 |

| Fondos Propios | 270.000 | 350.000 |

Solución

La Reserva por capitalización que podría aplicar en el ejercicio 20X1 vendría dada por:Incremento FP = (350.000-40.000-80.000) - (270.000-20.000-50.000) = 230.000 - 200.000 = 30.000 Euros. Luego el 20% sobre 30.000 euros serían 6.000 euros como Reserva de Capitalización. Ahora bien, si la empresa decidiese en 20X1 repartir el beneficio dotando a la reserva legal única y exclusivamente el mínimo que le marca la norma (10%) y el resto a reservas voluntarias, tendríamos: Dotación a Reserva Legal 10% sobre 50.000 euros = 5.000 euros| 20X0 | 20X1 | |

| Capital social | 200.000 | 200.000 |

| Reserva legal | 20.000 | 25.000 |

| Reserva voluntaria | 45.000 | |

| Beneficio | 50.000 | 80.000 |

| Fondos Propios | 270.000 | 350.000 |

INCUMPLIMIENTO DE LOS REQUISITOS.

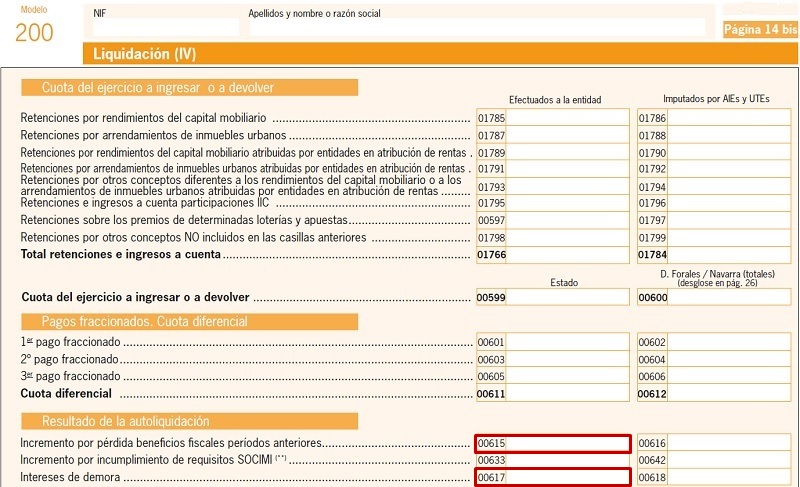

El incumplimiento de los requisitos establecidos por la normativa, disminución de los fondos propios posterior a la aplicación de la reducción por reserva de capitalización, por causas no exceptuadas en la norma como una liquidación de la Administración tributaria que nos obligue a disponer de reservas, una disolución de la sociedad, necesidades de financiación que nos obliguen a disminuir nuestro patrimonio neto, error en transcribir el importe correcto de la reserva dotada en la casilla 01001 del modelo 2001. ¿En qué consiste la regularización?

Desde un punto de vista fiscal, el incumplimiento va a provocar que tengamos que incrementar nuestra cuota del impuesto de sociedades por el importe indebidamente deducido en ejercicios anteriores.Recuerde que:

Además del incremento a imputar en la casilla 615 del Modelo 200, deberá liquidar los correspondientes intereses de demora, a reflejar en la casilla 617 de dicho modelo.

2. ¿Por qué cantidad debe regularizarse?

Cuestión esta importante para "delimitar la penalización" de los contribuyentes pues, si la disminución de los fondos propios posterior a la aplicación de la reducción por reserva de capitalización es por una cuantía inferior a la totalidad del aumento de los fondos propios por los que se aplicó la misma, y por tanto, manteniendo parte del incremento de los fondos propios que dio origen a la reducción:Registro Contable

Casuística contable de la Reserva de Capitalización.Calculadora

Simulador de la Reserva de CapitalizacionComentarios

Posibles efectos de una regularización de un error contable anterior en el mantenimiento de fondos propios.Cómo cumplimentar la reserva de capitalización en el modelo 200 de declaración del IS.Para calcular la Reserva de Capitalización NO debe tener en cuenta el Dividendo activo a cuenta.Caso Práctico Ejemplo de aplicación de Reservas de Capitalización y Nivelación.Caso Práctico. Reservas de Capitalización y Nivelación. Registros Contables y liquidación en Modelo 200.Importe y Límites de la reducción por Reserva de Capitalización y Reserva de Nivelación.Reserva de capitalización en el año de inicio de la actividad empresarial.Legislación

Artículo 25 Ley 27/2014, de la LIS. Reserva de Capitalización.Jurisprudencia y Doctrina

Consulta vinculante V0327-24. Requisitos reserva capitalización y devolución de aportaciones a los socios.Resolución TEAC 00660/2022. No consideración de dividendo activo a Cuenta para cálcular reserva de capitalización.Consulta vinculante V2490-22. Incumplimiento implica regularización total o solo sobre parte incumplida.Consulta vinculante V2489-22. Ajuste contable para corregir un saldo erróneo y reserva de capitalización.Consulta vinculante V2451-22. Reserva de capitalización cuando el periodo impositivo es inferior al año.Consulta vinculante V2450-22. Reserva de capitalización y no calificación de las cuentas anuales.Consulta Vinculante V0752-22. Incumplimiento mantenimiento reserva de capitalización por disolución sociedad.Consulta Vinculante V0745-22. Incumplimento mantenimiento fondos propios por actuación inspectora.Resolución TEAC 00660/2022. No consideración Dividendo activo a Cuenta para cálculo reserva capitalizaciónResolución TEAC 02984/2021. Orden de aplicación de Reserva de Capitalización ejercicios anteriores.Consulta Vinculate V2402-21. Influencia régimen de imputación temporal de operaciones a plazos. Consulta Vinculante V1957-21 Efecto dotación Reserva Capitalización 2019 con respecto ejercicio 2020.Consulta Vinculante V1952-21. Aprobación dividendo a cuenta cálculo incremento Reserva Capitalización.Consulta Vinculante V1775-21. Incumplimiento requisitos Reserva Capitalización fusión transfronteriza.Consulta Vinculante V1854-19. Consideración importe destinado a dotación de Reserva Capitalización.Consulta Vinculante V1765-19. Posibilidad aplicar reducción del 10% a una parte del incremento.Consulta Vinculante V1572-19. Posibilidad de aplicarse la reducción por reserva de capitalización.Consulta Vinculante V4127-15. Momento en el que ha de dotarse la reserva de nivelación.Consulta Vinculante V0250-17. Tratamiento fiscal Reservas de Capitalización y Nivelación.Consulta Vinculante V1772-15. Aportación socios no computa como incremento fondos propios.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Reducción de la Base Imponible. Reserva de Nivelación para Pymes

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos