Reducción de ingresos procedentes de determinados activos intangibles.

REDUCCIÓN DE RENTAS DE ACTIVOS INTANGIBLES, PATENT BOX

El Patent box es una figura legal que tiene como objetivo estimular a las empresas para que desarrollen actividades de I + D favoreciendo su internalización, así como reducir la dependencia tecnológica de éstas del exterior, por medio de la creación de patentes, dibujos, modelos, formulas, planos o procedimientos. El inicio de las ventajas fiscales referentes a estas rentas derivadas de la cesión del derecho de uso, o de la transmisión de activos intangibles corresponde a la Ley 16/2007 (reducción de la base imponible del impuesto, en el importe del 50% de los ingresos procedentes de la cesión). A partir de ésta, la regulación fiscal de estas rentas ha sufrido diversas modificaciones mediante la Ley 14/2013, la Ley 27/2014, la Ley 48/2015 y finalmente la 6/2018 vigente hasta la actualidad. Las anteriores leyes modificaron los requisitos y algunos aspectos fundamentales de esta ventaja fiscal, modificaciones y aplicación que resumimos en el siguiente cuadro:| Concepto | Normativa Aplicable hasta 30/06/2021 | Normativa Aplicable desde 01/07/2021 |

| Cesiones antes del 29/09/2013 | Art. 23 del TRLIS (redacción Ley 16/2007) | Artículo 23 LIS |

| Cesiones desde 29/09/2013 hasta 30/06/2016 | Art. 23 de la LIS (redacción vigente a 01/01/2015) | Artículo 23 LIS |

| Cesiones desde 01/07/2016 hasta 30/06/2021 | Art. 23 de la LIS (redacción vigente a 01/01/2015) | Artículo 23 LIS |

- Patentes.

- Modelos de utilidad.

- Certificados complementarios de protección de medicamentos y de productos fitosanitarios.

- Dibujos y modelos legalmente protegidos, que deriven de actividades de I + D + i.

- Software avanzado registrado que derive de actividades de I + D.

- El cesionario debe utilizar los derechos de uso o de explotación en el desarrollo de una actividad económica. Los resultados de esa utilización NO pueden materializarse en la entrega de bienes o prestación de servicios por el cesionario que generen gastos fiscalmente deducibles en la entidad cedente, siempre que, en este último caso, dicha entidad esté vinculada con el cesionario.

- El cesionario NO puede residir en países o territorios que tienen la consideración de jurisdicción no cooperativa (paraísos fiscales), salvo que esté situado en un Estado miembro de la Unión Europea y el contribuyente acredite que la operativa responde a motivos económicos válidos y que realice actividades económicas.

- Si el contrato de cesión incluye prestaciones accesorias de servicios, deberá diferenciarse en dicho contrato la contraprestación correspondiente a los mismos.

- La entidad debe disponer de los registros contables necesarios para poder determinar los ingresos y gastos directos correspondientes a los activos objeto de cesión.

Importe de la reducción

La base de la reducción vendrá determinada por la renta positiva determinada por:| Base reducción = Ipc + Rpt - Gna - Gam - Got |

| Coeficiente = Gd x 1,30Gd1 + Ga |

- En ningún caso se incluirán en el coeficiente anterior gastos financieros, amortizaciones de inmuebles u otros gastos NO relacionados directamente con la creación del activo.

- A efectos de determinar el régimen de protección legal de los activos intangibles se estará a lo dispuesto en la normativa española, de la Unión Europea e internacional en materia de propiedad industrial e intelectual que resulte aplicable en territorio español.

- En caso de que en un período impositivo se obtengan rentas negativas y en períodos impositivos anteriores la entidad hubiera obtenido rentas positivas a las que hubiera aplicado la reducción, la renta negativa de ese período impositivo se reducirá en el porcentaje que resulte del artículo 23 de la LIS.

- Las rentas negativas podrán compensar un máximo que se corresponde con las rentas positivas que habían sido integradas con anterioridad, aplicando la reducción correspondiente. En el caso de que dichas rentas negativas siguiesen siendo superiores, estas se integrarán en la base imponible pudiendo compensar las rentas positivas obtenidas en un período impositivo posterior.

Ajuste fiscal específico dispuesto en la Ley 6/2018

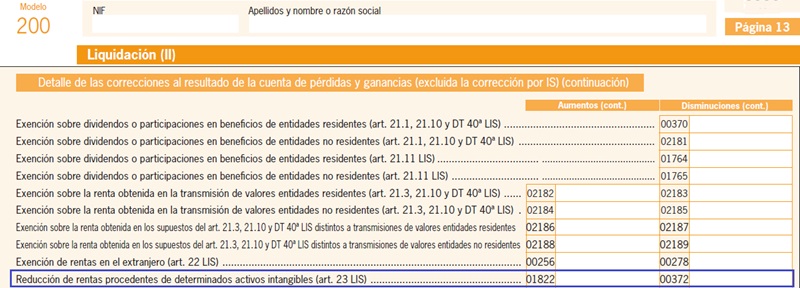

Según lo expuesto anteriormente y en consonancia con el artículo 23 de la LIS, los contribuyentes deberán realizar los siguientes ajustes en las claves (01822) y (00372) "Reducción de rentas procedentes de determinados activos intangibles (art. 23 LIS)" de la página 13 del modelo 200:- En el caso de que el contribuyente obtenga rentas positivas derivadas de la cesión o la transmisión de activos intangibles, deberá realizar un ajuste extracontable negativo, como diferencia permanente, a consignar en la clave (00372), consignando como importe el porcentaje que resulte de multiplicar por un 60% el resultado del coeficiente previsto en el artículo 23.1 de la LIS.

- En el caso de que el contribuyente obtenga rentas negativas derivadas de la cesión o la transmisión de activos intangibles y en periodos impositivos anteriores haya obtenido rentas positivas a las que hubiera aplicado la reducción prevista en el artículo 23 de la LIS (y cuya integración en la base imponible se haya recogido en la casilla 372), deberá realizar un ajuste positivo al resultado contable, como diferencia permanente, en la clave (01822), consignando el importe de esa renta negativa reducida en el porcentaje que resulte del artículo 23.1 de la LIS y con el límite de las rentas positivas integradas en períodos impositivos anteriores a las que hubiera aplicado la reducción prevista en el artículo 23 de la LIS.

Ejemplo I

| Gastos | Importe |

| Personal con intervención directa | 100.000 Euros |

| Suministros y materiales | 75.000 Euros |

| Informes de especialistas (empresa del grupo) | 60.000 Euros |

| Test y pruebas desarrolladas por empresa del grupo | 50.000 Euros |

| Intereses de financiación proyecto | 20.000 Euros |

| Amortización del edificio usado para proyecto | 30.000 Euros |

| Gastos generales | 25.000 Euros |

| Gastos registro patente | 9.000 Euros |

| Total | 369.000 Euros |

Solución

Según lo establecido en la Resolución de 28 de mayo de 2013 del ICAC, el coste de producción de la patente sería:Coste producción = 369.000 - 20.000 - 25.000 = 324.000 (1) (1) Se descuentan los gastos generales e intereses financieros.

En cuanto a la renta obtenida en 20X1 por la cesión, descontando la amortización y proporcionando el ingreso anual, será:

| Renta de 20X1 = 9/12 x (178.000 - (10% x 324.000)) = 109.200 |

En cuanto al coeficiente previsto en el art. 23.1 de la LIS, tendremos:

| Coeficiente reductor = (324.000 - 60.000 - 50.000 - 30.000) x 1,30 324.000 - 30.000 = 0,813 |

por lo que el porcentaje aplicable para el cálculo de la deducción será:

Porcentaje aplicable = 0,813 x 60% = 0.488

Podemos ya calcular la reducción de la renta procedente de la cesión del activo intangible:| Reducción = 109.200 x 0,488 = 53.289,6 Euros |

que implicará un ajuste negativo por ese importe en la BI del impuesto como diferencia permanente, a consignar en la casilla 372 del modelo 200.

Deducción por doble imposición internacional jurídica y Patent Box

En el caso de que la cesión de los activos intangibles se haya realizado a una entidad que resida en el extranjero, y la renta obtenida or esta cesión por el cedente haya sido obtenida y gravada en el extranjero, es de aplicación lo dispuesto en el artículo 31.1 de la LIS, en cuanto a la posibilidad de deducción por doble imposición jurídica. En el siguiente ejemplo veremos la aplicación práctica de lo anterior:Ejemplo II

Solución

En primer lugar deberemos calcular la reducción por rentas de activos intangibles: La base sobre la que aplicar el coeficiente vendrá dada por:110.250 € = 254.000 - (1.150.000 x 12,5%)

El coeficienta a aplicar al 60% de la anterior base será:| Coeficiente reductor = (1.150.000 - (1.150.000 x 12,5%)) x 1,30 (1.150.000 - (1.150.000 x 12,5%)) = 1,30 ≈ 1 (*) | |

| (*): Recordemos que el cociente anterior no puede ser superior a la unidad (artículo 23.1.a)). | |

Luego aplicaremos el 60% íntegro a la cantidad de 110.250 que nos dará la cantidad a reducir la base imponible del impuesto:

66.150 € = 110.250 x 1 x 60%

cantidad ésta que reflejaremos en la casilla 372 del modelo 200. Por otra parte, y en relación a la deducción por doble imposición internacional, tenemos:- En primer lugar deberemos incluir en la base imponible del impuesto español el gasto del impuesto extranjero pagado ya que no es fiscalmente deducible. Para ello realizaremos un ajuste extracontable positivo a consignar en la casilla 340.

- La deducción por doble imposición será la menor de las dos cantidades siguientes:

- Cantidad pagada en el extranjero: 254.000 x 10% = 25.400 €.

- Cantidad que correspondería pagar en España: 44.100 (*) x 25% = 11.025 €.(*): Es la renta procedente de la explotación de la patente que se ha integrado en la base imponible (40%) una vez aplicada la reducción correspondiente del 60% de la misma: 110.250 x 40% = 44.100 €.

Casos Prácticos

Aplicación conjunta de todas las ventajas fiscales aplicables a actividades de I + D.Jurisprudencia y Doctrina

Consulta Vinculante V1777-21. Reducción rentas activos intangibles cesión derecho uso de medicamentos.Legislación

- Art. 12 Ley 27/2014. Correcciones de valor: amortizaciones.- Art. 13 Ley 27/2014. Correcciones de valor: pérdida deterioro de valor de elementos patrimoniales.- Art. 23 Ley 27/2014. Reducción de las rentas procedentes de determinados activos intangibles.- DT. 20ª Ley 27/2014. Reducción de ingresos procedentes de activos intangibles previos a 1 julio 2016.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Amortización del fondo de comercio y del inmovilizado.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos