Operaciones societarias. Separación de socios

Separación de socios

Son los artículos 346 y 347 de la LSC los que regulan y establecen el derecho de los socios de separarse de las sociedades en las que participan. La sociedad de la que un socio se separa debe reembolsar a este el verdadero valor de las participaciones que posea, mediante una reducción de capital por la amortización de las mismas. Ahora bien, el verdadero valor de dichas participaciones puede ser objeto de controversia, controversia esta que resuelve el artículo 353 de la LSC, estipulando que:- Si las acciones cotizasen en un mercado secundario oficial, el valor de reembolso será el del precio medio de cotización del último trimestre.

- A falta de acuerdo entre la sociedad y el socio sobre el valor razonable de las participaciones sociales o de las acciones, serán valoradas por un experto independiente, designado por el registrador mercantil del domicilio social a solicitud de la sociedad o de cualquiera de los socios titulares de las participaciones o de las acciones objeto de valoración.

Tratamiento Contable

En el tratamiento contable de este tipo de operaciones es necesario distinguir entre:- La entidad que reduce capital y la entidad que se separa NO forman parte de un grupo:

- Entidad que reduce capital: Registrará el valor nominal de las participaciones del socio con cargo a capital, y la diferencia, positiva o negativa, entre su valor nominal (más las reservas que le correspondan) y el valor pactado de reembolso a una cuenta de reservas con abono a una cuenta que refleje la deuda con el socio.

- Entidad socio que se separa: Registrará la operación como una permuta. En caso de que se califique como permuta comercial, registrará los activos y pasivos recibidos por su valor razonable, dando de baja la participación en la entidad de la que se separa (registrará el resultado positivo o negativo). En el caso de registrar como permuta no comercial, incorporará el patrimonio recibido por el valor de la participación anulada, no registrando así resultado contable alguno.

- La entidad disuelta y la entidad socio SÍ forman grupo:Dentro de esta situación hemos de distinguir si el patrimonio transmitido constituye un negocio o no.

- SÍ constituye un negocio:

- Entidad que reduce capital: Registrará la diferencia entre el importe de la deuda con el socio y el valor contable del negocio entregado con abono a reservas.

- Entidad socio que se separa: Registrará el negocio recibido por el valor contable en las cuentas anuales consolidadas, cargando o abonando a reservas la diferencia que pudiera haber.

- NO constituye un negocio: En este caso se contabilizaría igual que en el apartado visto anteriormente donde no forman grupo.

- SÍ constituye un negocio:

Tratamiento fiscal

En este caso el tratamiento fiscal es el mismo que se registra en el caso de disolución de sociedades, con las salvedades propias de cada caso, esto es:- Entidad que reduce capital: En base al art. 17.5, registrará una renta por la diferencia entre el valor de mercado de los elementos transmitidos a los socios y su valor fiscal, realizando un ajuste extracontable como diferencia permanente que generalmente será positiva.

- Entidad socio que se separa: En base al art. 17.8, registrará una renta por la diferencia entre el valor de mercado de los elementos recibidos y el valor fiscal de la participación anulada, estando esta renta exenta en un 95% en base al art. 21.3 y 21.10 con la excepción del art. 21.11

Ejemplo

Las mercantiles RCR SA, Supercontable SL e INFONSA forman un grupo de sociedades con la siguiente estructura:

Supercontable, debido al cambio del objeto social de INFONSA decide separarse de esta, teniendo en ese momento INFONSA un patrimonio neto de 750.000 Euros (300.000 capital + 450.000 reservas). La participación que tiene Supercontable con INFONSA se ha compensado con la entrega de un negocio con los siguientes elementos:

La única diferencia entre valores fiscales y de mercado del los bienes transmitidos reside en la nave industrial, cuyo valor de mercado es de 220.000 Euros. Tratamiento contable y fiscal del caso.

| Supercontable | INFONSA | |

| RCR | 100% | 70% |

| Supercontable | ---- | 33% |

| Activo | Pasivo | ||

| Nave industrial | 125.000 | Proveedores | 35.000 |

| Maquinaria | 70.000 | ||

| Existencias | 20.000 | ||

| Total | 215.000 | Total | 35.000 |

| Valor neto del negocio = 180.000 Euros | |||

Solución

En primer lugar compararemos el valor teórico que le correspondería a Supercontable por su participación en INFONSA y lo que realmente se le ha asignado. La valoración de mercado de la sociedad INFONSA sería la siguiente:| Valor de INFONSA = 300.000 (Capital) + 450.000 (Reservas) + 95.000 (Plusvalía de la nave) - 23.750 (Impuesto de la plusvalía 0.25 x 95.000) = 271.012,50 Euros |

El valor razonable asignado a Supercontable con el negocio aportado es de 275.000 Euros (180.000 + 95.000 plusvalía de nave), que prácticamente coincide con el valor teórico que debería recibir.

- INFONSA, sociedad que reduce capital: Por la reducción de capital y reconocimiento de deuda al socio:

99.000 Capital (100) 176.000 Reservas (113) Deuda con socio (587) 275.000

Por la baja del negocio aportado y de la deuda con socio:275.000 Deuda con socio (587) 35.000 Proveedores (400) Nave industrial (211) 125.000 Maquinaria (213) 70.000 Existencias (300) 20.000 Reservas 95.000

Como observamos no se ha reflejado resultado contable, por lo que en base al art. 17.5 se realizará un ajuste extracontable positivo como diferencia permanente de 95.000 Euros, correspondientes a la diferencia entre valor fiscal y de mercado de la nave industrial. El reflejo en el modelo 200 es el mismo que veremos a continuación para el caso de Supercontable, con el importe de 95.000 euros. - Supercontable, socio que se separa:

125.000 Nave industrial (211) 70.000 Maquinaria (213) 20.000 Existencias (300) 23.750 Activos por dif. temp. deducibles (95.000 x 0.25) (4740) Proveedores (400) 35.000 Participaciones a l/p en partes vinculadas (33% de 300.000) (240) 99.000 Reservas (113) 104.750

No se tiene resultado contable al haber abonado a Reservas. En base al art. 17.8 habrá que integrar en la BI la renta fiscal obtenida como diferencia entre el valor de mercado del negocio recibido y el valor fiscal de la participación anulada, esto es:

Renta fiscal = 275.000 - 99.000 = 176.000

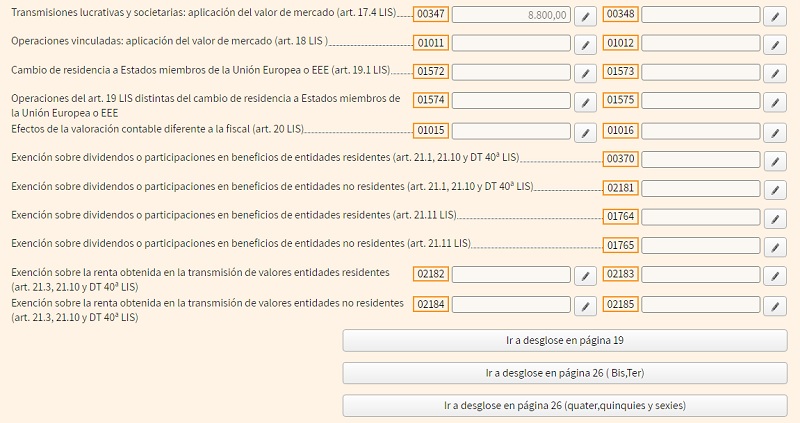

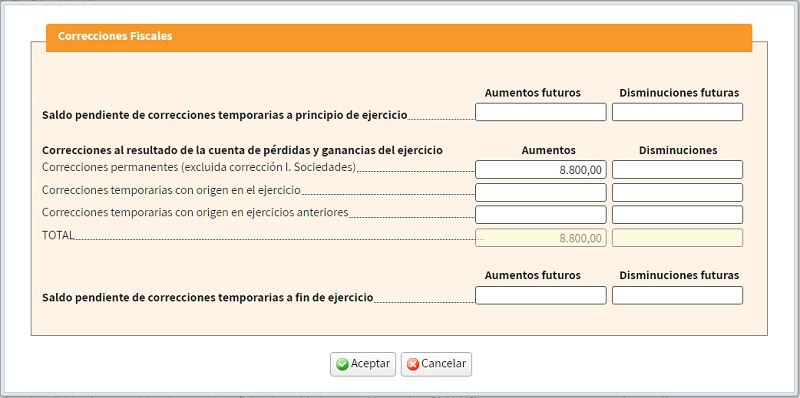

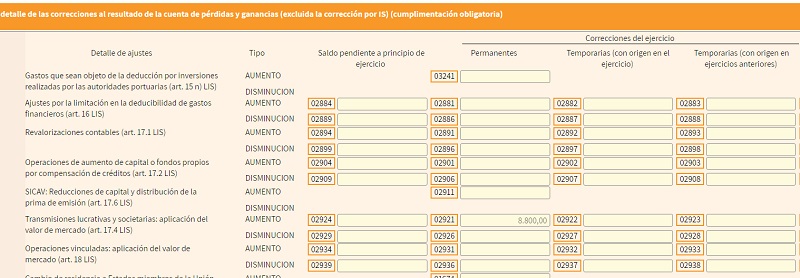

Ahora bien, en base al art. 21 en sus puntos 3 y 10, la anterior renta estará exenta en un 95%, por lo que el ajuste positivo en la BI será de 8.800 Euros. Su reflejo en el modelo 200 del IS será: Pagina 12:

donde una vez clicemos en la casilla 347 nos saldrá la ventana para introducir la diferencia permanente:

Página 26 quater:

Comentarios

Efectos de la sustitución de los valores contables por valores de mercado.Exención para evitar doble imposición de dividendos y rentas.Legislación

- Artículo 346 Ley de Sociedades de Capital.- Artículo 347 Ley de Sociedades de Capital.- Artículo 353 Ley de Sociedades de Capital.- Artículo 17 Ley 27/2014 del Impuesto de Sociedades. - Artículo 21 Ley 27/2014 del Impuesto de Sociedades.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Operaciones societarias. Reducción de capital con devolución de aportaciones.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos