Operaciones societarias. Reducción de capital con devolución de aportaciones.

Reducción de capital con devolución de aportaciones

Recordemos las modalidades de reducción de capital recogidas en el art. 317 de la LSC:- Para el restablecimiento del equilibrio entre el capital y el patrimonio neto de la sociedad disminuido por consecuencia de pérdidas.

- Constitución o incremento de la reserva legal o de las reservas voluntarias.

- Para la devolución del valor de las aportaciones.

- En las sociedades anónimas, para la condonación de la obligación de realizar las aportaciones pendientes.

Tratamiento contable

En este apartado, y con base en los artículos 39 y 40 de la Resolución de 5 de marzo de 2019, del Instituto de Contabilidad y Auditoría de Cuentas, debemos distinguir si las empresas implicadas forman grupo o no:Recuerde que:

En el caso de que el pago de la deuda con el socio se realice con entrega de activos no monetarios, podrá generarse el correspondiente resultado (Consulta nº 2 BOICAC 55/2003).- La entidad que reduce capital y la socio NO forman grupo:

- Entidad que reduce capital: Registrará con cargo a capital el importe nominal de las acciones reducidas o amortizadas, imputando a una cuenta de reservas la diferencia entre el valor nominal y el valor pactado con el socio, abonando a una cuenta de deuda con el socio.

- La entidad socio: Registrará la operación como una permuta comercial o no comercial, dependiendo del flujo de efectivo del patrimonio recibido. Recordemos que si lo hace como permuta comercial contabilizará por valores razonables generando así resultado contable, mientras que en caso contrario se aplicarán valores contables, no reflejando resultado alguno.Para identificar en el socio el importe de las acciones correspondientes a la reducción de capital, deberemos aplicar la misma proporción que represente la reducción de fondos propios respecto al valor teórico contable (sobre patrimonio neto) de las acciones antes de la reducción, corregido en el importe de las plusvalías tácitas existentes, según consulta nº 10 del BOICAC 85/2011.

Ejemplo

La mercantil RCR tiene el 15% de Supercontable SL, siendo el patrimonio neto de esta última de 1.000.000 €, compuesto de 500.000 € de capital y 500.000 € de reservas. Supercontable decide reducir capital en un 40% devolviendo a sus socios las correspondientes aportaciones. Se pide calcular la valoración de la inversión que corresponde a la parte de RCR que es reducida.Solución

Valor de la participación = 75.000 (15% de 500.000) x 0,2 (40% de 500.000/1.000.000) = 15.000 €

- La entidad que reduce capital y la socio SÍ forman grupo: En este caso distinguiremos también entre:

- El patrimonio transmitido NO constituye un negocio: En este caso se aplicarán los mismos criterios que en el apartado a anterior, teniendo en cuenta que para poder aplicar el socio el criterio de permuta no comercial, ha de tener la práctica totalidad de la sociedad que reduce capital.

- El patrimonio transmitido SÍ constituye un negocio:

- Entidad que reduce: Registrará la diferencia entre el importe de la deuda con el socio y el valor contable del negocio entregado, abonando a reservas.

- Entidad socio: Registrará el negocio recibido por el valor contable en las cuentas anuales consolidadas, imputando a reservas la posible diferencia con el coste de las acciones correspondientes a la reducción de capital.

Tratamiento fiscal

- Entidad que reduce capital: Integrará una renta por la diferencia entre el valor de mercado de los elementos patrimoniales transmitidos y su valor fiscal, en base al art. 17.5 de la LIS.

- Entidad socio: Integrará en su BI una renta por el exceso de valor de mercado de los elementos recibidos sobre el valor de su participación en base al art. 17.6, teniendo, en su caso, la exención del art. 21.3 condicionada al punto 10 y 11 de dicho artículo.

Ejemplo

La mercantil RCR tiene un patrimonio neto de 2.500.000 € compuesto por 1.500.000 € de capital y el resto de reservas. A finales de 20X1 RCR decide reducir su capital en un 40% con devolución de aportaciones a sus dos únicos socios, Supercontable SL e INFONSA con idéntico porcentaje de participación en RCR. La participación de Supercontable fue adquirida por 750.000 € y la de INFONSA por 1.050.000 €, cantidad esta que correspondía a la valoración de su porcentaje en el momento de la compra. RCR entregará, por la reducción de capital, los siguientes elementos como contraprestación a sus socios:

Se pide:

| Socio | Elemento | Valor contable | Valor de mercado |

| Supercontable | Terreno | 175.000 | 300.000 |

| INFONSA | Nave | 250.000 | 300.000 |

- Tratamiento contable y fiscal de la reducción de capital en 20X1

- Tratamiento contable y fiscal en el caso de que los socios vendieran a terceros, a principios de 20X2, el total de su participación en RCR, recibiendo Supercontable 570.000 € en la venta e INFONSA 775.000 € (Para la didáctica del ejemplo damos por válida esta situación difícilmente producido en la práctica).

Solución

- CASO a:- RCR: Asientos contables:

600.000 Capital (40% de 1.500.000) (100) Deudas con socios (5133) 600.000 300.000 Deudas con socios (Supercontable) (5133) Inversiones Inmobiliarias (220) 175.000 Beneficios procedentes de inv. inmobiliarias (772) 125.000 300.000 Deudas con socios (INFONSA) (5133) Nave (211) 250.000 Beneficios procedentes del inmov. material (771) 50.000

Vemos que se ha contabilizado el beneficio obtenido por la diferencia entre los valores de mercado y fiscal, por lo que no hay que realizar ajuste fiscal alguno. - Supercontable: En primer lugar hemos de determinar el valor de las acciones que se han amortizado/reducido. Para ello aplicamos lo anteriormente descrito y tendremos:

Valor participación = 750.000 x 600.000 (40% de 1,5 MM)2.500.000 (Total patrimonio neto) = 180.000 €

El asiento contable será pues:300.000 Inversiones inmobiliarias (220) Participaciones a l/p en entidades vinculadas (240) 180.000 Beneficios participaciones l/p partes vinculadas (773) 120.000

Por otra parte, el beneficio fiscal o renta a integrar en la BI (art. 17.6) vendrá dada por la diferencia entre el valor de mercado del elemento recibido y el valor fiscal del total de la participación, que en este caso por ser dicha diferencia negativa se considera nula:

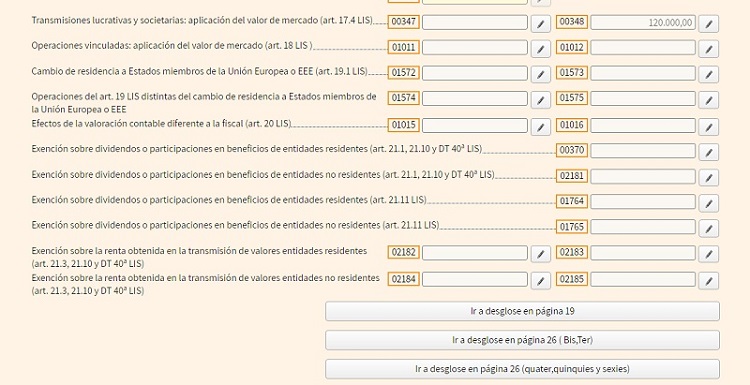

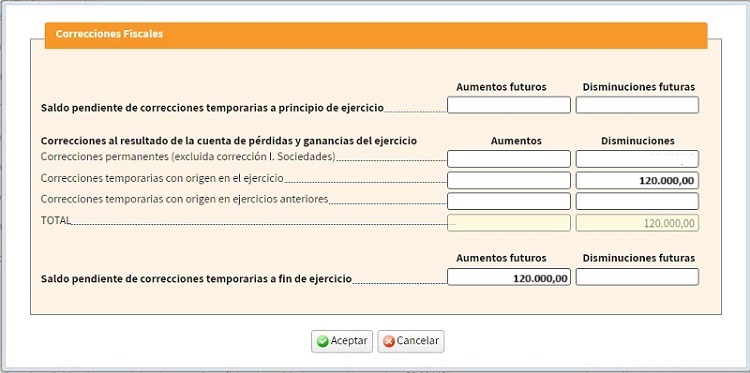

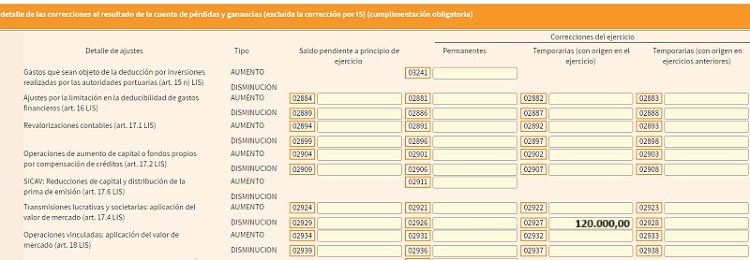

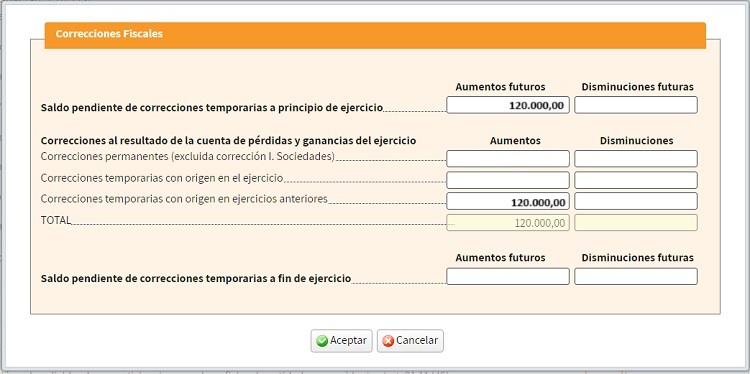

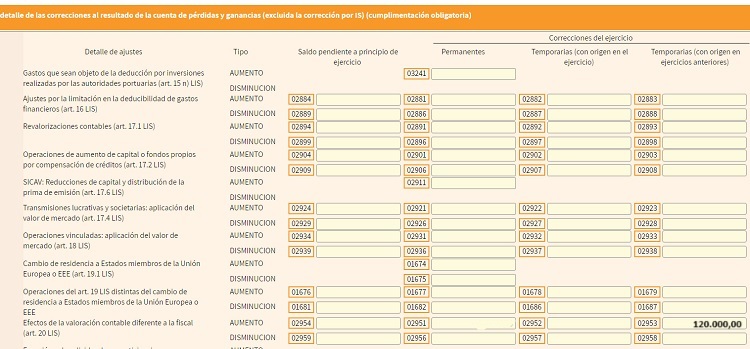

Como vemos, fiscalmente la repercusión es nula mientras que en contabilidad hemos reflejado un resultado positivo de 120.000 €, por lo que procede realizar un ajuste negativo, como diferencia temporaria, en la BI de Supercontable por dicha cantidad, ajuste este que reflejaremos en la casilla 348 del modelo 200 del IS.Valor de mercado del elemento recibido 300.000 Valor fiscal de la participación en RCR (por el total) 750.000 Renta a integrar en la BI de Supercontable 0 Hemos de tener en cuenta que la participación de Supercontable en RCR, tendría los siguientes valores, fruto de la operación realizada, y de cara a futuras operaciones con esta:Página 12:

donde al clicar en dicha casilla nos saldrá la siguiente pantalla (página 19) introduciendo el importe de la diferencia temporaria negativa:

Página 26 quater:

Valor contable de la participación 570.000 € (750.000 - 180.000) Valor fiscal de la participación 450.000 € (750.000 - 300.000) - INFONSA:

Valor participación = 1.050.000 x 600.000 (40% de 1,5 MM)2.500.000 (Total patrimonio neto) = 252.000 € 300.000 Inversiones inmobiliarias (220) Participaciones a l/p en entidades vinculadas (240) 252.000 Beneficios participaciones l/p partes vinculadas (773) 48.000

Hemos contabilizado un beneficio de 48.000 €, pero el beneficio fiscal o renta a integrar en la BI (art. 17.6) vendrá dada por la diferencia entre el valor de mercado del elemento recibido y el valor fiscal del total de la participación, que en este caso por ser dicha diferencia negativa se considera nula:

Por lo que procede realizar un ajuste negativo, como diferencia temporaria, en la BI de INFONSA por 48.000 €. La plasmación de esta diferencia en el modelo 200 del IS es la misma que el caso de Supercontable con la salvedad de los importes. La participación de INFONSA en RCR, tendríavalor de mercado del elemento recibido 300.000 Valor fiscal de la participación en RCR (por el total) 1.050.000 Renta a integrar en la BI de INFONSA 0 los siguientes valores, fruto de la operación realizada, y de cara a futuras operaciones con ella: Valor contable de la participación 798.000 € (1.050.000 - 252.000) Valor fiscal de la participación 750.000 € (1.050.000 - 300.000)

- Supercontable: Vende por 570.000 € su participación. Contablemente:

570.000 Bancos (572) Participaciones a l/p en entidades vinculadas (240) 570.000

Vemos que el importe de la venta total de las participaciones coincide con el valor contable de las mismas, por lo que no se refleja ningún resultado. Ahora bien, como hemos visto anteriormente, existe un beneficio fiscal determinado por la diferencia entre lo percibido por la venta y el valor fiscal de dichas participaciones, esto es:Beneficio fiscal venta = 570.000 (Valor venta) - 450.000 (Valor fiscal) = 120.000 €

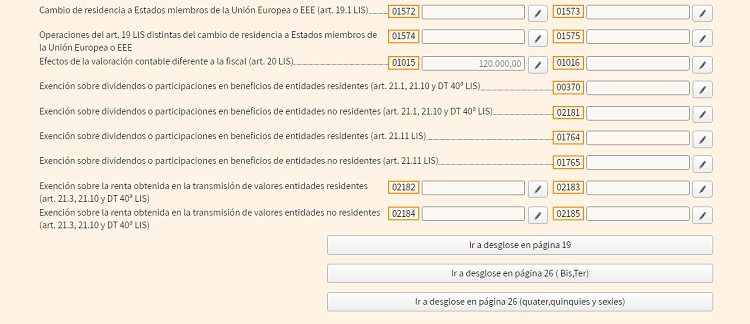

Procede pues un ajuste positivo en la BI de 120.000 € como reversión de la diferencia temporaria anteriormente registrada. En este caso, su traslado al modelo 200 del IS se hará mediante la casilla 1015 (efectos de la valoración fiscal diferenter a la contable) de esta manera:Página 12:

donde al clicar en dicha casilla nos saldrá la siguiente pantalla (página 19) introduciendo el importe de la diferencia temporaria negativa:

Página 26 quater:

- INFONSA: Vende por 775.000 € Asiento contable:

775.000 Bancos (580) 23.000 Pérdidas participaciones L/P partes vinculadas (673) Participaciones a l/p en partes vinculadas (240) 798.000

Vemos que se ha registrado una pérdida contable. Ahora bien, como hemos visto anteriormente, existe un beneficio fiscal determinado por la diferencia entre lo percibido por la venta y el valor fiscal de dichas participaciones, esto es:Beneficio fiscal venta = 775.000 (Valor venta) - 750.000 (Valor fiscal) = 25.000 €

Deberemos hacer un ajuste positivo en la BI de INFONSA, como reversión de la diferencia temporaria anteriormente registrada, de 48.000 €, de los cuales 23.000 € son para compensar el asiento de pérdidas y 25.000 € para integrar el beneficio fiscal, cuyo reflejo en el modelo 200 del IS será el mismo que el apartado anterior, salvo los importes.

Comentarios

No deducción de pérdida sufrida por participación en sociedad que reduce su capital para compensar pérdidas.Efectos de la sustitución de los valores contables por valores de mercado.Registro Contable

Reducciones de capitalLegislación

Artículo 317 Ley de Sociedades de Capital.Artículo 17 Ley 27/2014 del Impuesto de Sociedades.Artículo 21 Ley 27/2014 del Impuesto de Sociedades.Jurisprudencia y Doctrina

Consulta vinculante V2349-23. Deducción de pérdida sufrida sociedad que reduce su capital para compensar pérdidas.Consulta nº 10 del BOICAC nº 85/2011.Consulta nº 2 del BOICAC nº 55/2003.Siguiente: Operaciones societarias. Reducción de capital sin devolución de aportaciones.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos