Operaciones societarias. Reparto prima de emisión.

Reparto prima de emisión.

El establecimiento de primas de emisión, reconocida en el art. 298 de la LSC, está legitimada económicamente por el hecho de que los nuevos accionistas que entren en una ampliación de capital, podrán beneficiarse de las reservas ya constituidas en el devenir anterior de la empresa; y esto en detrimento de los antiguos accionistas que no hayan acudido a dicha ampliación. Se trata pues de un "derecho" sobre las reservas ya constituidas de los antiguos accionistas que no hayan acudido a la ampliación propuesta por la sociedad. Veremos, como en apartados anteriores, el punto de vista contable y fiscal del tema.Tratamiento contable

En este apartado debemos distinguir si las empresas implicadas forman grupo o no:Recuerde que:

En el caso de que el pago de la deuda con el socio se realice con entrega de activos no monetarios, podrá generarse el correspondiente resultado (Consulta nº 2 BOICAC 55/2003).- La entidad que reparte la prima y la socio NO forman grupo:

- Entidad que reparte la prima: Registrará con cargo a Prima de emisión (110) el importe nominal de las acciones reducidas o amortizadas, imputando a una cuenta de reservas la diferencia entre el valor nominal y el valor pactado con el socio, abonando a una cuenta de deuda con el socio.

- La entidad socio: Registrará la operación como una permuta comercial o no comercial, dependiendo del flujo de efectivo del patrimonio recibido. Recordemos que si lo hace como permuta comercial contabilizará por valores razonables generando así resultado contable, mientras que en caso contrario se aplicarán valores contables, no reflejando resultado alguno.

- La entidad que reparte la prima y la socio SÍ forman grupo: En este caso distinguiremos también entre:

- El patrimonio transmitido NO constituye un negocio: En este caso se aplicarán los mismos criterios que en el apartado a anterior, teniendo en cuenta que para poder aplicar el socio el criterio de permuta no comercial, ha de tener la práctica totalidad de la sociedad que reduce capital.

- El patrimonio transmitido SÍ constituye un negocio:

- Entidad que reparte la prima: Registrará la diferencia entre el importe de la deuda con el socio y el valor contable del negocio entregado, abonando a reservas.

- Entidad socio: Registrará el negocio recibido por el valor contable en las cuentas anuales consolidadas, imputando a reservas la posible diferencia con el coste de las acciones correspondientes a la reducción de capital.

Tratamiento fiscal

- La entidad que reduce capital con el reparto de la prima de emisión registrará una renta por la diferencia entre el valor de mercado de los elementos transmitidos a los socios y el valor fiscal de estos, en consonancia con el art. 17.5 de la LIS

- La entidad socio receptora integrará en su base imponible una renta por la diferencia positiva, en su caso, correspondiente a la diferencia entre el valor de mercado de los elementos recibidos y el valor fiscal de la participación, según el art. 17.6

Importante:

En el caso de que la entidad que reparte la prima de emisión sea una SICAV, la socio receptora integrará la totalidad de la prima de emisión, sin deducción alguna de la cuota.

Ejemplo

| Socio | Elemento | Valor contable | Valor de mercado |

| Supercontable | Terreno | 150.000 | 360.000 |

| INFONSA | Efectivo | 240.000 | 240.000 |

Solución

Como podemos calcular, el porcentaje de reducción real de capital realizado por RCR en el reparto del 60% de la prima de emisión, que sería:| Porcentaje reducción = 600.000 (60% de 1.000.000)2.500.000 (total de PN) X 100 = 24% |

- RCR: Asientos contables:

600.000 Prima de emisión (60% de 1.000.000) (100) Deudas con socios (587) 600.000 360.000 Deudas con Supercontable (60% de 600.000) (587) Inversiones inmobiliarias (221) 150.000 Beneficios procedentes de inv. inmobiliarias (772) 210.000 240.000 Deudas con INFONSA (40% de 1.000.000) (587) Bancos (572) 240.000

Vemos que se ha contabilizado el beneficio obtenido con Supercontable, por la diferencia entre los valores de mercado y fiscal, por lo que no hay que realizar ajuste fiscal alguno. - Supercontable: Teniendo en cuenta que el porcentaje real de reducción de capital ha sido del 24%, tendremos:

360.000 Inversiones inmobiliarias (220) Participaciones a l/p en partes vinculadas (24% de 250.000) (240) 60.000 Beneficios participaciones l/p partes vinculadas (773) 300.000

Ahora bien, hemos contabilizado un beneficio de 300.000 Euros, pero el beneficio fiscal o renta a integrar en la BI (art. 17.6) vendrá dada por la diferencia entre:

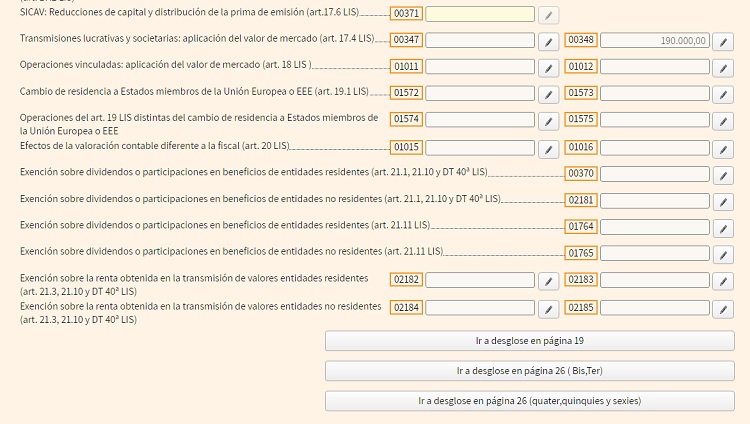

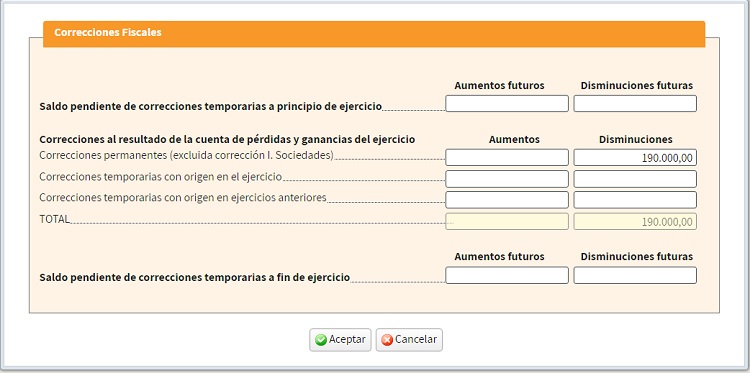

Por lo que procede realizar un ajuste negativo, como diferencia permanente, en la BI de Supercontable por 190.000 Euros (300.000 - 110.000), ajuste este que reflejaremos en la casilla 348 del modelo 200 del IS.Valor de mercado del elemento recibido 360.000 Valor fiscal de la participación en RCR (por el total) 250.000 Renta a integrar en la BI de Supercontable 110.000 Hemos de tener en cuenta que la participación de Supercontable en RCR, tendría los siguientes valores, fruto de la operación realizada, y de cara a futuras operaciones con ella: Página 12:

Página 12:

donde al clicar en dicha casilla nos saldrá la siguiente pantalla (página 19) introduciendo el importe de la diferencia permanente negativa:

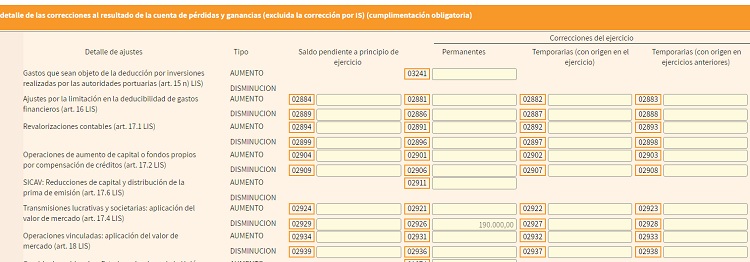

Página 26 quater:

Valor contable de la participación 190.000 Euros (250.000 - 60.000) Valor fiscal de la participación 0 Euros (250.000 - 250.000) - INFONSA:

240.000 Bancos (572) Participaciones l/p entidades vinculadas (24% de 625.000) (240) 150.000 Beneficios participaciones l/p en partes vinculadas (773) 90.000

Hemos contabilizado un beneficio de 90.000 Euros, pero el beneficio fiscal o renta a integrar en la BI (art. 17.6) vendrá dada por la diferencia entre:

Por lo que procede realizar un ajuste negativo, como diferencia permanente, en la BI de INFONSA por 90.000 Euros. La plasmación de esta diferencia en el modelo 200 del IS es la misma que el caso de Supercontable con la salvedad de los importes. La participación de INFONSA en RCR, tendría los siguientes valores, fruto de la operación realizada, y de cara a futuras operaciones con ella:Valor de mercado del elemento recibido 240.000 Valor fiscal de la participación en RCR(por el total) 625.000 Renta a integrar en la BI de INFONSA 0 Valor contable de la participación 475.000 Euros (625.000 - 150.000) Valor fiscal de la participación 385.000 Euros (625.000 - 240.000)

Comentarios

Reducción de capital con devolución de aportaciones.Efectos de la sustitución de los valores contables por valores de mercado.Legislación

Artículo 298 Ley de Sociedades de Capital.Artículo 17 Ley 27/2014 del Impuesto de Sociedades: Regla general y reglas especiales de valoración en los supuestos de transmisiones lucrativas y societarias.Siguiente: Operaciones societarias. Distribución no dineraria de beneficios .

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos