Operaciones societarias. Distribución no dineraria de beneficios .

Distribución no dineraria de beneficios

Aunque la distribución de beneficios en especie (no dineraria) no es una práctica muy habitual, nos haremos eco de ella para una mayor amplitud de nuestro catálogo de soluciones a situaciones del día a día de la empresa. Como siempre, lo haremos desde un punto de vista contable y fiscal dada la estrecha correlación entre ambos.Tratamiento Contable

En este apartado debemos distinguir entre si las empresas implicadas forman o no un grupo mercantil, de esta forma:- La entidad que distribuye dividendo y la socio NO forman grupo:

- Entidad que distribuye: Registrará con cargo a reservas de libre disposición o a pérdidas y ganancias, la deuda con el socio por el dividendo acordado

- Entidad socio: Reflejará el dividendo recibido como un ingreso financiero por el importe monetario o por el valor razonable del elemento adquirido.

- La entidad que distribuye dividendo y la socio SÍ forman grupo: En este caso distinguiremos entre si el patrimonio transmitido forma un negocio o no.

- No Constituye un negocio: En este caso se aplica lo dicho anteriormente en el punto a.

- Sí constituye un negocio:

- Entidad que distribuye: Registrará la diferencia entre el importe de la deuda con el socio y el valor contable del negocio entregando, abonando a reservas.

- Socio: Registrará por su valor contable en las cuentas anuales consolidadas, imputando a reservas la diferencia que pudiera producirse.

Tratamiento Fiscal

- La entidad que distribuye dividendo integrará en su BI la renta producida por la diferencia entre el valor de mercado de los elementos transmitidos y su valor fiscal, en base al art. 17.5 de la LIS

- La entidad socio integrará en su BI una renta por el valor de mercado de los elementos recibidos (art. 17.7 de la LIS). No obstante, si se cumplen los requisitos establecidos en el art. 21.1, dicha renta estará exenta en el 95% ó 100% en base a los puntos 10 y 11 del citado artículo.

Ejemplo

Solución

Comprobamos que le corresponderían a Supercontable 20.000 Euros como dividendos (8% del 25% de 1.000.000).- RCR, entidad que reparte dividendo:

Por el dividendo de Supercontable 20.000 Reservas voluntarias (113) Deuda con socios (587) 20.000 Por la baja de la deuda 20.000 Deuda con socios (587) Inversiones fin. en inst. de patrimonio (540) 15.000 Beneficios de cartera de negociación (7630) 5.000 Vemos que el beneficio contabilizado corresponde con el beneficio fiscal (Valor de mercado - Valor contable), por lo que no se requiere ajuste fiscal alguno. - Supercontable, socio que recibe el dividendo:

20.000 Inversiones fin. en inst. de patrimonio (580) Ingresos participaciones instrumentos patrimonio (760) 20.000

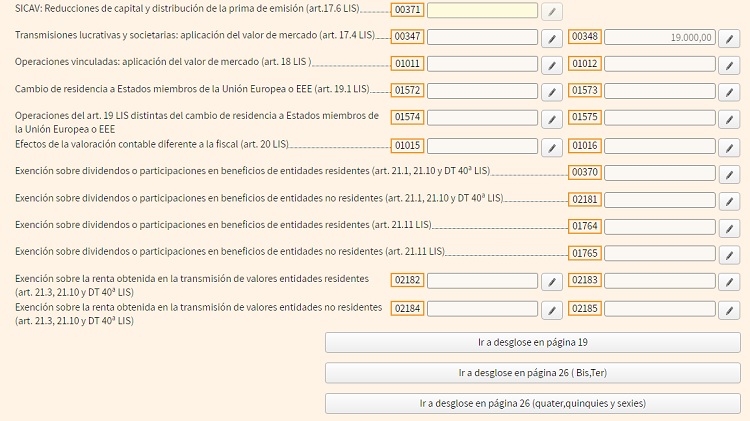

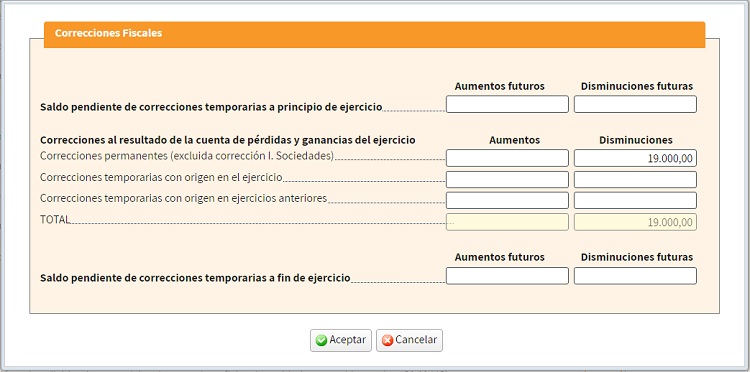

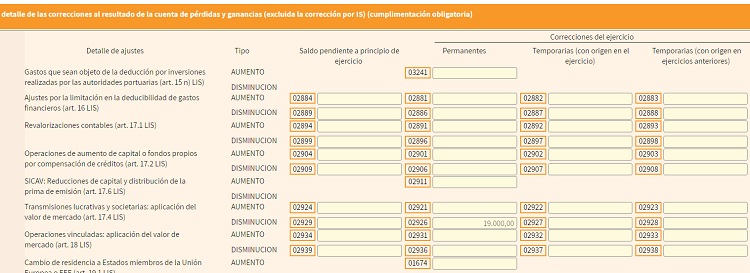

Como se cumplen los requisitos del art. 21.3, el importe contabilizado en la cuenta 760 tendrá una exención fiscal del 95% (entendemos que el año de la distribución de los dividendos es mayor o igual a 2021); por lo tanto se realizará un ajuste negativo en la BI de Supercontable por importe de 19.000 Euros, ajuste este que reflejaremos en la casilla 348 del modelo 200 del IS. Página 12:

Página 12:

donde al clicar en dicha casilla nos saldrá la siguiente pantalla (página 19) introduciendo el importe de la diferencia permanente negativa:

Página 26 quater:

Comentarios

Efectos de la sustitución de los valores contables por valores de mercado.Legislación

Artículo 17 Ley 27/2014 del Impuesto de Sociedades. Regla general y reglas especiales de valoración en los supuestos de transmisiones lucrativas y societarias.Artículo 21 Ley 27/2014 del Impuesto de Sociedades. Exención sobre dividendosEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Operaciones societarias. Fusión, absorción y escisión.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos