Libertad de amortización en empresas de reducida dimensión. Artículo 102 Ley 27/2014.

LIBERTAD DE AMORTIZACIÓN en ERD.

Recuerde que:

Aquellos trabajadores contratados con derecho a una de las deducciones del artículo 37 LIS, NO se computarán a efectos del incremento referido para esta libertad de amortización.

- Calculadora de amortización por el método lineal.

- Métodos de amortización en el impuesto de sociedades.

- Base de amortización.

- Libertad de amortización en empresas de reducida dimensión.

- Amortización acelerada en empresas de reducida dimensión.

- Tablas oficiales de amortización (vigentes desde 2015).

- Cuando el socio participe en el 50% del capital junto con otros socios que, a su vez, sean cónyuge o familiares hasta el 2º grado y convivan con él.

- Cuando su participación individual (sin sumar las participaciones de otras personas que convivan con él) sea igual o superior a un tercio del capital social.

- Cuando su participación sea igual o superior al 25% y ejerza funciones directivas y de gerencia

- La deducción no estará condicionada a su imputación contable en la cuenta de pérdidas y ganancias.

- NO resultará aplicable a inversiones cuya puesta a disposición tenga lugar dentro de los períodos impositivos señalados, que requieran un plazo superior a dos años entre la fecha de encargo o de inicio de la inversión y la fecha de su puesta a disposición o en funcionamiento. No obstante, en estos casos, la libertad de amortización se aplicará exclusivamente sobre la inversión en curso realizada dentro de los períodos impositivos iniciados dentro de los años 2011, 2012, 2013, 2014 y 2015.Cuando el plazo referido en el párrafo anterior alcance a períodos impositivos iniciados dentro de los años 2009 y 2010, la inversión en curso realizada dentro de esos períodos impositivos también podrá acogerse a la libertad de amortización, siendo aplicable a esta parte de la inversión los requisitos de mantenimiento de empleo establecidos en esta disposición adicional undécima según la redacción dada por el Real Decreto-ley 6/2010, de 9 de abril, de medidas para el impulso de la recuperación económica y el empleo.

- Las inversiones que no puedan acogerse a la libertad de amortización por no cumplir los requisitos de mantenimiento de empleo establecidos en la disposición adicional undécima de esta ley según la redacción dada por el Real Decreto-ley 6/2010, de 9 de abril, (para 2009 y 2010) podrán aplicar la libertad de amortización en los períodos impositivos que se inicien a partir de 1 de enero de 2011 en las condiciones relacionadas en párrafos anteriores.

- Las inversiones han de ser en elementos nuevos del inmovilizado material o inversiones inmobiliarias, afectos a las actividades económicas.

- Los elementos del inmovilizado intangible no se pueden acoger a este incentivo.

- La forma de adquirir estos elementos puede ser, además de la habitual compraventa:

- Elementos nuevos que sean objeto de un contrato de arrendamiento financiero, siempre y cuando se ejercite la opción de compra.

- Elementos encargados en virtud de un contrato de ejecución de obras suscrito en el periodo impositivo, siempre que se ponga a disposición dentro de los 12 meses siguientes a su conclusión.

- Construidos por la propia empresa.

Plazo y casuística en su aplicación.

Este incentivo fiscal resultará aplicable a las empresas que cumplan los requisitos del artículo 101 LIS para ser consideradas Empresas de Reducida Dimensión -ERD-. La empresa podrá disfrutar de los incentivos de las empresas de reducida dimensión en el ejercicio en el que se adquieran los activos y, una vez cumplido el requisito, podrá amortizar libremente aunque en ejercicios posteriores deje de ser considerada de reducida dimensión, y aunque anteriormente no hubiese aplicado el total de libertad de amortización, como así determina la consulta vinculante V2577-23. Por otra parte, y relacionado con lo anterior, del contenido de la consulta vinculante de la DGT V1683-24 se desprende:

Por otra parte, y relacionado con lo anterior, del contenido de la consulta vinculante de la DGT V1683-24 se desprende:- Si en el primer ejercicio de inicio de uso de un inmovilizado no se aplica la libertad de amortización NO se admite una rectificación posterior de la declaración para aplicarla.

- Si en el primer ejercicio de inicio de uso de un inmovilizado no se aplica la libertad de amortización SÍ se puede aplicar en ejercicios posteriores, aunque, como hemos reseñado anteriormente, ya no se cumplan los requisitos de ERD.

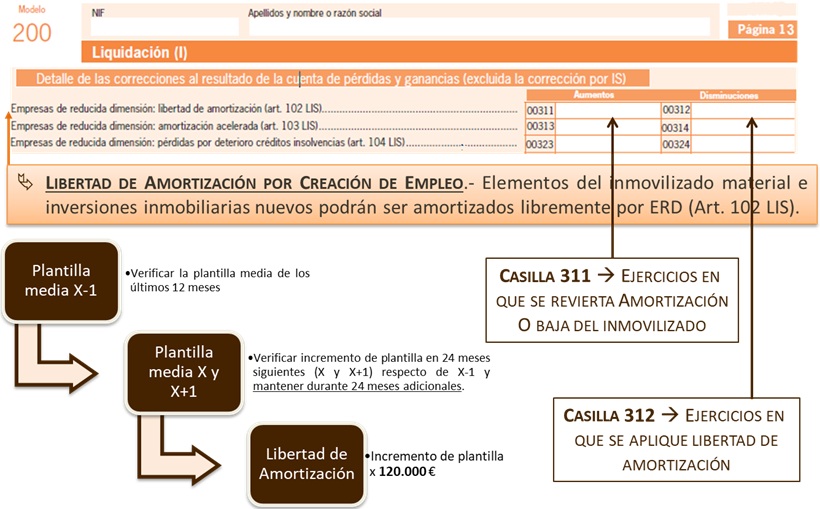

Plantilla Media: Previsiones y determinación definitiva de su importe.

Es necesario "hacer hincapié" en el cumplimiento del requisito de creación de empleo para aplicar este incentivo pues, como hemos visto en párrafos anteriores, cuando una entidad se acoge al mismo lo hace en función de unas previsiones de aumento de plantilla, consecuentemente resultará necesario verificar cómo ha evolucionado la plantilla media de la empresa en los años sucesivos. Así, habiendo observado que la libertad de amortización puede aplicarse en el mismo ejercicio en que entra en funcionamiento el activo o activos adquiridos, con posterioridad podrían darse dos situaciones:- Que no se cumplan los requisitos para mantener el incentivo, al no poder mantener el incremento de plantilla utilizado para calcular el incentivo. Ante esta situación, no será necesario presentar una declaración complementaria del ejercicio en el que los inmovilizados materiales o inversiones inmobiliarias entraron en funcionamiento y aplicó la libertad de amortización. Habrá de realizar una regularización en la declaración del ejercicio económico en que se haya producido el incumplimiento, procediendo a determinar el importe a ingresar por la suma de la cuota que dejó de ingresar al aplicar el incentivo más los intereses de demora correspondientes (sin sanción ni recargo).

- La amortización contable del inmueble es de un 2%.

- El tipo de gravamen aplicado durante 20X4 fue del 23%.

- Tipo de interés de demora para 20X4 y 20X5: 4,0625%

- Amortización contable: 2% sobre 300.000 € = 6.000 €

- Amortización fiscal: 100% sobre 300.000 € = 300.000 €

- Ajuste negativo: 6.000 - 300.000 = 294.000 €

- Cuota no ingresada: 294.000 € x 23% = 67.620 €

- Intereses demora: Retraso de 365 días, del 26.07.20X4 hasta 25.07.20X5, al tipo del 4,0625% sobre 67.620 = 2.747,06 €

- Pago Adicional en 20X5: 67.620 + 2.747,06 = 70.367,06 €

- Que se haya acogido al incentivo por una cuantía inferior a la que podría haber aplicado pues el incremento de plantilla en los 24 meses siguientes ha sido superior al utilizado para calcular la libertad de amortización.Si su empresa fue conservadora en la previsión realizada y finalmente la plantilla aumenta en una cantidad superior a la estimada, es decir, podría haber amortizado libremente una cantidad superior de los inmovilizados nuevos adquiridos, podrá aplicar la libertad de amortización no disfrutada en los siguientes ejercicios.

No es obligatorio amortizar la totalidad de los activos en el ejercicio en que se realiza la compra o puesta en funcionamiento; libertad de amortización significa que los activos adquiridos se pueden amortizar "como se quiera".

No es obligatorio amortizar la totalidad de los activos en el ejercicio en que se realiza la compra o puesta en funcionamiento; libertad de amortización significa que los activos adquiridos se pueden amortizar "como se quiera".Ejemplo

A inicios de 20X4, Supercontable.com, S.A. aplicó una libertad de amortización sobre un inmueble nuevo adquirido por 400.000 euros (75% valor de la construcción). Estimó que su plantilla media entre 20X4 y 20X5 aumentaría en 1,2 trabajadores, pero finalizado el ejercicio 20X5 su plantilla media se había incrementado en 3 trabajadores en relación al ejercicio 20X3.- La amortización contable del inmueble es de un 2%.

- El tipo de gravamen aplicado durante 20X4 fue del 23%.

Solución

Así, Supercontable.com aplicó una libertad de amortización de 1,2 trabajadores x 120.000 Euros = 144.000 Euros, con lo que le restaron por amortizar del inmueble (300.000 - 144.000 = 156.000 €). Como finalmente podría haber aplicado una libertad de amortización de 3 trabajadores x 120.000 € = 360.000 €, en este caso la totalidad del inmueble adquirido, si lo estima conveniente, en 20X5 podrá amortizar íntegramente la parte del inmueble no amortizada.

Ejemplo

Solución

Así, Supercontable.com aplicó una libertad de amortización de 3 trabajadores x 120.000 Euros = 360.000 Euros, con lo que amortizó la totalidad del inmueble adquirido (75% sobre 400.000 = 300.000 Euros). Como Supercontable.com tributó al tipo del 23% en el ejercicio en que amortizó libremente el inmueble, para el cálculo del importe a pagar en su declaración del Impuesto sobre Sociedades del ejercicio 20X5 (al no haber mantenido la plantilla media), obtendrá:| Amortización Contable | Amortización Fiscal | Ajuste Negativo realizado en 20X4 | Cuota no ingresada | Interés de demora | Pago Adicional |

| 6.000 € | 300.000 € | 294.000 € | 67.620 € | 2.747,06 € | 70.367,06 |

| Casilla 312 | Casilla 615 | Casilla 617 | |||

Ejemplo

- El precio de adquisición y todos los gastos (IVA excluido) inherentes a la compra ha supuesto la cantidad de 500.000 Euros (360.000 corresponden al valor de la construcción y el resto es el valor del suelo).

- La plantilla media de trabajadores durante el ejercicio 20X0 fue de 6 trabajadores.

- La plantilla media de trabajadores durante el ejercicio 20X2 ha sido de 9,25 trabajadores.

Solución

Así, dos conclusiones: "Ahorro Fiscal": Supercontable.com podrá aprovechar este incentivo fiscal referido en el artículo 102 de la LIS, y aplicar una libertad de amortización de hasta: 120.000 Euros x (9,25 trabajadores - 6 trabajadores) = 390.000 Euros.O dicho de otra forma, "podrá imputarse íntegramente como gasto del ejercicio los 360.000 euros que supondrían la amortización total de la construcción" y todavía podría amortizar libremente, hasta en 30.000 euros más, cualquier otro elemento nuevo del inmovilizado material o inversión inmobiliaria puesto a disposición durante el ejercicio.

"Ahorro Fiscal": Supercontable.com podrá aprovechar este incentivo fiscal referido en el artículo 102 de la LIS, y aplicar una libertad de amortización de hasta: 120.000 Euros x (9,25 trabajadores - 6 trabajadores) = 390.000 Euros.O dicho de otra forma, "podrá imputarse íntegramente como gasto del ejercicio los 360.000 euros que supondrían la amortización total de la construcción" y todavía podría amortizar libremente, hasta en 30.000 euros más, cualquier otro elemento nuevo del inmovilizado material o inversión inmobiliaria puesto a disposición durante el ejercicio. Requisitos: De acuerdo con lo dispuesto en el artículo 102 LIS, para el cumplimiento de los requisitos establecidos en el mismo será preciso que la plantilla media total de Supercontable.com durante los años 20X1 y 20X2 supere a la del año 20X0 y además que dicho incremento se mantenga, como mínimo, durante los años 20X3 y 20X4.

Requisitos: De acuerdo con lo dispuesto en el artículo 102 LIS, para el cumplimiento de los requisitos establecidos en el mismo será preciso que la plantilla media total de Supercontable.com durante los años 20X1 y 20X2 supere a la del año 20X0 y además que dicho incremento se mantenga, como mínimo, durante los años 20X3 y 20X4.

200Instrucciones

Cálculos

Calculadora de amortización por el método lineal.Registro Contable

Amortización de construccionesCálculo amortización por método lineal.Tratamiento del impuesto corriente y del diferido (diferencias temporarias)Comentarios

Libertad de amortización en inversiones que utilicen energías de fuentes renovables.Aceleración de coeficientes de amortización en entidades de reducida dimensión.Ajustes extracontables en el IS consecuencia de amortización de elementos adquiridos mediante leasingSegún el TEAC la -Libertad de Amortización- solo puede ejercerse en plazo reglamentario de DeclaraciónMétodos de amortización en el impuesto de sociedades.Base de amortización.Amortización acelerada en empresas de reducida dimensión.Tablas oficiales de amortización (vigentes desde 2015).Casos Prácticos

Compatibilidad entre la libertad de amortización y la amortización acelerada en el IS.Legislación

Art. 37 Ley 27/2014 LIS. Deducciones por creación de empleo.Art. 102 Ley 27/2014 LIS. Libertad de amortización.Art. 12 Ley 27/2014 LIS. Correcciones de valor. Amortizaciones.Jurisprudencia y Doctrina

Consulta vinculante V2577-23. Requisitos aplicación libertad amortización de inmovilizado.Consulta vinculante V1448-23. Momento en que un elemento del imovilizado está en condiciones de funcionamiento.Resolución TEAC 09054/22. La libertad de amortización es opcional y se debe aplicar en el plazo de declaración.Resolución 01027/2019 TEAC. Aplicación incentivos fiscales para ERD en arrendamiento de inmuebles.Resolución 03131/2017 TEAC. Aplicación incentivos fiscales para ERD en arrendamiento de inmuebles.Resolución 01524/2017 TEAC. Ejercicio de la opción de libertad de amortización.Consulta Vinculante DGT V1043-19. Momento en que puede aplicarse la Libertad de Amortización.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: El Impuesto sobre Sociedades en las entidades sin fines lucrativos.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos